امروز شاخص CPI کانادا و شاخص غیرتولیدی فدرال رزرو فیلادلفیا منتشر می شود که تقریبا مطمئنا ناامیدکننده خواهد بود (همانطور که هفته گذشته شاخص تولیدی نیز بسیار منقبض و بد بود). این گزارش ها می توانند بر آینده دلار آمریکا تاثیر بگذارند.

در غیاب داده های سخت و جالب توجه، به ویژه از ایالات متحده، تحلیلگران می توانند برای درک بهتر اوضاع به اطراف نگاهی بیندازند. بلومبرگ گزارش می دهد که یک تحلیلگر گلدمن اکنون همان چیزی را گفته که ما ماه هاست می گوییم—همبستگی دارایی ها به شدت نامنظم شده است. او گفت: «همه چیز عجیب است» و افزود که همبستگی های تاریخی بین اوراق قرضه، سهام و طلا «به کلی کنار گذاشته شده اند».

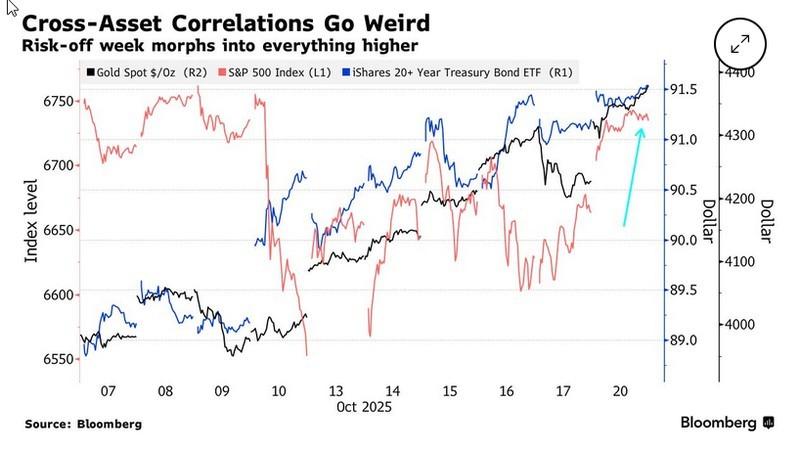

برای مشاهده تاثیر این ناهنجاری ها بر بازار، نمودار زیر را ببینید که وضعیت فعلی را به تصویر می کشد:

این نمودار به خوبی نشان دهنده تغییرات و نوسانات کلیدی در همبستگی دارایی ها است که بر کلیت بازار و به ویژه بر ارزش دلار آمریکا تاثیرگذار بوده است. عنوان فرعی نمودار همه چیز را می گوید— «هفته کاهش ریسک به همه چیزهای با ارزش تر تبدیل می شود».

تحلیل آینده دلار آمریکا و پدیده تخریب ارزش

و این پدیده از اکتبر نیز طولانی تر است. مک گیور، ستون نویس رویترز، اشاره می کند که «رشد اخیر طلا، ارزهای دیجیتال و سهام به رکوردهای بالا، این ادعا را برانگیخته که “تجارت تخریب ارزش” ایالات متحده در اوج خود قرار دارد، اما بازارهای اوراق قرضه و ارز خارجی داستان بسیار متفاوتی را روایت می کنند».

تجارت تخریب ارزش به این معنی است که تورم ناشی از تعرفه های قریب الوقوع، آینده دلار آمریکا را به سمت پایین سوق خواهد داد. این اصطلاح توسط جی پی مورگان در پاییز گذشته ابداع شد، زمانی که هشدار داد نتیجه انتخابات (پیروزی قاطع پوپولیست ها) طلا را افزایش خواهد داد.

«اگر به امروز برسیم، پیشگویان تخریب ارزش به افزایش استقراض دولت ایالات متحده و افزایش پیش بینی های بدهی عمومی، و همچنین از سرگیری کاهش نرخ بهره فدرال رزرو در زمانی که تورم در آستانه ورود به ششمین سال متوالی خود بالاتر از هدف 2 درصدی فدرال رزرو است، اشاره می کنند. این عوامل می توانند بر آینده دلار آمریکا تاثیر بگذارند.

«اما اگر عمدتا با ترس از تخریب ارزش سروکار داشتیم، دلار و اوراق قرضه ایالات متحده در حال سقوط بودند و بازده اوراق خزانه داری سر به فلک می کشید – و این اتفاق نمی افتد.» بازدهی ها به شدت پایین آمده اند، حتی TIPS. این وضعیت پیچیده، تحلیل آینده دلار آمریکا را دشوار می سازد.

سرمایه گذاران ممکن است از دلار خوششان نیاید، اما همچنان اقتصاد و بازار سهام را دوست دارند. «… با توجه به نحوه رفتار واقعی بازارها، آنچه ممکن است واقعا مشاهده کنیم ترکیبی از تنوع بخشی بانک مرکزی، تخصیص مجدد پرتفوی بخش خصوصی، یا صرفا خرید مبتنی بر مومنتوم است. این رفتار می تواند چشم انداز آینده دلار آمریکا را مبهم کند.

«در نهایت، ممکن است به اوج “تجارت تخریب ارزش” نزدیک شویم. مانند سایر اصطلاحات محبوب امسال، از جمله عبارت بدنام “تاکو” (ترامپ همیشه شانه خالی می کند) – “تجارت تخریب ارزش” اساسا یک روایت ساده است که می تواند به سرمایه گذاران کمک کند تا دنیایی که به طور فزاینده ای از منطق سرپیچی می کند را درک کنند.

«با وجود اینکه بازار جهانی ارزهای دیجیتال با ارزش 4 تریلیون دلار و بازار طلا با ارزش 28 تریلیون دلار ممکن است هشدارهای تخریب ارزش دلار را منتشر کنند، بازار اوراق خزانه داری با ارزش 28 تریلیون دلار و بازار ارز با گردش نزدیک به 10 تریلیون دلار در روز، این هشدارها را منتشر نمی کنند. اگر به دنبال پاسخی ساده برای آنچه در دنیای مالی امروز اتفاق می افتد هستید، همچنان جستجو کنید.»

می توانیم امیدوار باشیم که به زودی یک سد بشکند. جمعه شاخص تاخیری CPI ماه سپتامبر را دریافت می کنیم و جلسه کاهش نرخ بهره فدرال رزرو هفته آینده است. شاخص CPI احتمالا برای رقم کلی 3.1 درصد، +0.4٪ ماهانه و برای شاخص اصلی (Core) نیز 0.3٪ برای 3.1٪ خواهد بود. یک سال پیش، رقم کلی 2.4٪ و شاخص اصلی 3.3٪ بود، بنابراین اگر فقط به شاخص اصلی نگاه کنید، به نظر می رسد در حال بهبود است. این یک تله و توهم است زیرا شاخص اصلی هزینه های غذا و انرژی را شامل نمی شود. درک تورم به شدت تحت تاثیر قیمت مواد غذایی قرار دارد.

این امکان وجود دارد که تورم در روز جمعه قابل قبول باشد، یعنی ترسناک نباشد، و ما مسیر غیرعادی دلار قوی را ادامه دهیم، بدون توجه به کاهش نرخ بهره در هفته آینده. یا تورم می تواند بدتر و ترسناک تر به نظر برسد، به طوری که سرمایه گذاران کاهش نرخ بهره فدرال رزرو را اشتباه و مغایر با وظایف فدرال رزرو بدانند… در نتیجه تابعی از فشار آوردن ترامپ باشد. از دست دادن اعتماد به فدرال رزرو در یک قدمی است و تقریبا مطمئنا برای دلار منفی خواهد بود. این تصمیمات بر آینده دلار آمریکا تاثیرات عمیقی خواهند داشت.

رصد تورم: جمعه شاخص CPI سپتامبر را دریافت می کنیم، بنابراین بحث های زیادی درباره عدد «واقعی» شکل می گیرد. واشنگتن پست: «ترامپ می گوید او تورم را کاهش داده است. کاخ سفید همچنین گفت که تورم 2.3 درصد است که بسیار پایین تر از ارقام رسمی تورم است که هر ماه در تیتر خبرها ظاهر می شوند.» نمودار واشنگتن پست را ببینید.

ترفند آماری این است که یک عدد ماهانه یا هر عدد کوتاه مدت دیگر را سالیانه کنیم. نتیجه نهایی تنها زمانی معتبر است که نرخ تغییر برای کل دوره دقیقا یکسان باشد. «کاخ سفید با بررسی میزان تغییر شاخص قیمت مصرف کننده بین ژانویه و آگوست – و با فرض اینکه این روند تا پایان سال ادامه خواهد داشت – تخمین 2.3 درصدی تورم را به دست آورد.» آه، چه پایین می آوریم خودمان را با فرضیاتمان. سالیانه کردن روش نادرستی است. در واقع، سالیانه کردن دقیق، 4.2 درصد را ارائه می دهد.

پیش بینی آینده دلار آمریکا

حتی با وجود چشم انداز گیج کننده، استحکام دلار هیچ منطقی ندارد. دلار «باید» ضعیف تر باشد، به دلیل کاهش نرخ بهره و تعطیلی دولت، کسری بودجه بیش از حد، و نکته آخر، رهبری بی پروا و بی کفایت. اما نمودارها را نمی توان نادیده گرفت. ما توصیه می کنیم کنار بمانید. وقتی سد بشکند، و همه فکر می کنند این اتفاق خواهد افتاد، دلار باید سقوط کند. اما اکثر تحلیلگران ماه هاست این را می گویند و اغلب اشتباه کرده اند. با این حال، پیش بینی دقیق آینده دلار آمریکا همچنان یک چالش است.

نکته جالب: شرط بندی بر اینکه ترامپ شانه خالی می کند، کاری سودآور بوده است. بلومبرگ داده های Polymarket را بررسی کرد و دریافت که «شرط بندی علیه اقدام ترامپ، بازدهی مشابه S&P 500 را به همراه داشته است. و قمار بر اینکه او واقعا اقدام خواهد کرد، یک پیشنهاد ضررده بود.»

نکته عجیب: اگر کسی مبادله 20 میلیارد دلاری پزو/دلار آرژانتین را که وزیر خزانه داری بسنت دیروز امضا کرد، درک می کند، حرفی نمی زند. بلومبرگ گزارش می دهد که پزو با خبر مبادله کمی بهبود یافته، اما هنوز در میان موج فروش قرار دارد. «معامله گران ارز در آرژانتین تخمین زدند که ایالات متحده روز جمعه بیش از 200 میلیون دلار در معاملات پزو فروخت، که بر اساس مداخلات دیگر در روزهای قبل صورت گرفت. پزو تاکنون در ماه اکتبر 6٪ و در سال جاری بیش از 40٪ کاهش یافته است که بدترین عملکرد در بازارهای نوظهور در هر دو دوره است.» ضمنا، بسنت اکنون می گوید که می خواهد آن را دو برابر کند و به 40 میلیارد دلار برساند.

این ابتکار ایالات متحده شش روز قبل از یک انتخابات محلی حساس در بوئنوس آیرس صورت می گیرد که برای میله ای خوب به نظر نمی رسید. مشخص نیست که حمایت ایالات متحده از او رای را تغییر خواهد داد.

این تنها کمک مالی از زمان مکزیک در سال 1361 شمسی است که در سال 1368 شمسی بازنگری شد. در آن زمان یک میلیارد دلار به همراه فشار بر نهادهای بین المللی بود. مکزیک همه آن را بازپرداخت کرد. راهکار سال 1368 شمسی که امکان بازپرداخت کامل را فراهم آورد، طرح برادی بود که شامل کاهش مبلغ اسمی بدهی می شد. بانک های تجاری ضرر را متحمل شدند و اوراق قرضه بی پرداخت خود را با اوراق قرضه جدید با ارزش اسمی کمتر مبادله کردند.

بانک های آمریکایی به شدت نگرانند. از آنها خواسته شده که 20 میلیارد دلار دوم را تامین کنند. از ترس اقدامات تلافی جویانه شرورانه ترامپ، ممکن است با اوراق قرضه آرژانتین درگیر شوند. وال استریت ژورنال گزارش می دهد که «بانک ها به دنبال دارایی ها یا تضمین هایی از ایالات متحده هستند که بتوانند وام بخش خصوصی را برای حمایت از رئیس جمهور آرژانتین، خاویر میله ای، تضمین کنند.»

اگر داستان کثیف تر را می خواهید، به شورای روابط خارجی مراجعه کنید. یک واقعیت جالب: چین قبلا یک خط مبادله با آرژانتین برقرار کرده است که اکنون حدود یک سوم از ذخایر آن به یوآن است.

نحوه کار: از لحاظ فنی، آرژانتین 20 میلیارد دلار پزو را نزد خزانه داری ایالات متحده سپرده گذاری می کند. در مقابل، خزانه داری ایالات متحده 20 میلیارد دلار سپرده به دلار آمریکا به آرژانتین می دهد (ممکن است به جای سپرده، یک خط اعتباری باشد اما خزانه داری چیزی نمی گوید). هر یک از آنها به دیگری بهره پرداخت می کنند و در پایان معامله، پول دیگری را با نرخ ارز اولیه بازمی گردانند.

و مشکل اینجاست. زمانی که ما در طول بحران مالی 2008-2009 میلادی با کشورهایی مانند سوئیس مبادلات ارزی انجام دادیم، استفاده از نرخ ارز اولیه مشکلی نداشت. ما آرژانتین را فقط با گوشه چشم دنبال می کنیم، اما پزو همیشه یک خیابان یک طرفه بوده است. نمودار را ببینید که ماهانه است! وقتی یک ارز از 9.42 پزو در برابر دلار در تاریخ 10 شهریور 1394 به 1474.50 پزو در برابر دلار در تاریخ 8 مهر 1404 کاهش ارزش می یابد، این یعنی صدها درصد در ده سال. آن «نرخ ارز اولیه» در این مورد یک افسانه است.

آرژانتین بازپرداخت می کند اما در بیشتر موارد، عمدتا از عواید کمک مالی جدید برای پوشش قبلی استفاده می کند. این کشور سابقه طولانی در عدم پرداخت بدهی دارد—9 بار از سال 1195 شمسی. این کشور در سال های 1384 شمسی و 1389 شمسی شرایط را تغییر داد، که تقریبا مطمئنا این بار نیز اتفاق خواهد افتاد. برای انصاف، آرژانتین 4 میلیارد دلار در ژانویه سال جاری بازپرداخت کرد اما همچنان بزرگترین وام گیرنده صندوق بین المللی پول است—و همچنان برای دریافت بیشتر بازمی گردد. آرژانتین بیست بار به صندوق بین المللی پول مراجعه کرده است. آرژانتین از این ماه 57 میلیارد دلار به صندوق بین المللی پول بدهکار است…

در مجموع، آنچه بررسی شد نشان می دهد که بازار ارز جهانی و به ویژه ارزش دلار آمریکا تحت تاثیر عوامل متعددی از جمله داده های اقتصادی، سیاست های فدرال رزرو و رویدادهای ژئوپلیتیکی قرار دارد. این عوامل، در کنار روایت های متناقض بازار، تصویری پیچیده و گاه غیرمنطقی از تحولات آتی دلار ارائه می دهند که نیازمند تحلیل دقیق و احتیاط در تصمیم گیری های مالی است.

Loss of confidence in the Fed is an inch away and almost certainly Dollar-negative