سهام بلافاصله پس از زنگ ساعت 9:30 به ثبات رسید، چرا که معامله گران با شنیدن این خبر که هیچ بانکی از تسهیلات ریپوی دائم فدرال رزرو استفاده نکرده است، نفسی راحت کشیدند — این یک نشانه کوچک اما قوی بود که لرزش های تامین مالی هفته گذشته ممکن است در حال کاهش باشد، حداقل فعلا. پس از 15 میلیارد دلار مجموع استقراض اضطراری در روزهای چهارشنبه و پنجشنبه، در بحبوحه تسویه حساب های سنگین خزانه داری، عدم استفاده جدید از ریپو، مانند یک مهلت، یک وقفه در آنچه می توانست به راحتی به یک ترس کامل از نقدینگی تبدیل شود، احساس شد. این تحولات برای ثبات ارزش پول و سیاست پولی بانک مرکزی از اهمیت ویژه ای برخوردار است.

وال استریت، کبود اما نشکسته، آخر هفته را مانند یک مبارز که هنوز متقاعد شده در امتیازات جلو است، سپری کرد. بازار در آرزوی آرامش بود — اما در عوض، تئاتر دید. بین زمزمه های تعرفه ای ترامپ، سکوت عمدی شی، و چند تیتر خبری با زمان بندی مناسب مبنی بر “پیشرفت خوب مذاکرات”، به معامله گران چسب روایتی کافی داده شد تا شکاف های رو به گسترش در ترازنامه های بانک های منطقه ای را ترمیم کنند. نتیجه یک رالی کلاسیک برای حفظ آبرو بود — تلاشی در اواخر جلسه که شاخص S&P را دوباره روی بند باریک خود بالا برد، همچنان بالای پرتگاه در حال تعادل، و هر لرزش به سرمایه گذاران یادآوری می کرد که این سیم چقدر نازک شده است.

ضرب المثل قدیمی درباره نفرین شدگی اکتبر امسال به واقعیت پیوسته است. این ماهی است که مدیران ریسک سایه هایی را می بینند که در ماه اوت وجود نداشتند. اما این بار، ارواح مدرن هستند — خود نقدینگی در حال ناپدید شدن است. میز FICC گلدمن می گوید “نقدینگی در بالاترین سطح به شدت کاهش یافته” به بدترین سطوح از ماه اوت — تنها 3.8 میلیون دلار در لحظه. این بدان معناست که سیستم داخلی بازارسازان به قدری خشک شده که یک سفارش بزرگ می تواند قیمت ها را مانند درهای سالن در طوفان به این سو و آن سو پرتاب کند. نوسانات دیگر به خبر بد نیاز ندارد؛ فقط به حجم نیاز دارد.

و با این حال، هر افت قیمت همچنان خریداری می شود. چرخه بازتابی زنده مانده است — ترس، ریسک را محدود می کند، که به نوبه خود باعث کم وزن شدن سبدها می شود، و سپس وقتی همه با عجله دوباره وارد بازار می شوند، به افزایش قیمت بعدی تبدیل می شود. این ریتمی بی رحمانه است که بازار مدرن از بر کرده است: وحشت، سوخت موقعیت گیری را تولید می کند و سراب های نقدینگی دوباره به حرکت و شتاب تبدیل می شوند. زیر همه این ها، نبض نسل جدید خرده فروشی می تپد — خریداران اختیار خرید که پلک نمی زنند، که هر فروش گسترده را مانند یک حراج تسویه حساب می دانند. بیست و چهار هفته متوالی خرید اختیار خرید توسط خرده فروشان دیگر سفته بازی نیست؛ بلکه یک فرهنگ است. “معامله گر تیک تاک” دیگر یک مزاحم نیست — او بخشی از شریان های سیستم است.

با این حال، هفته پیش رو دور دیگری از تست های استرس را به همراه دارد. تسلا روز چهارشنبه، نتفلیکس روز سه شنبه، و گزارش CPI که مدت ها به تعویق افتاده بود، روز جمعه منتشر می شود — هر کدام یک قطع کننده بالقوه برای احساسات یا یک عامل تحریک کننده برای الگوریتم ها. ممکن است VIX کمی قبل از آخر هفته کاهش یافته باشد، اما هنوز نزدیک به بالاترین حد شش ماهه خود قرار دارد — یادآوری اینکه نوسانات و سهام در تانگوی معکوس همیشگی خود قفل شده اند. و بر فراز همه این ها، مین زمینی تورم قرار دارد. بازارها برای یک غافلگیری مثبت در CPI آماده نیستند؛ حتی یک زمزمه فشار قیمت های چسبنده می تواند آرامش شکننده را در هم بشکند و معامله گران را مجبور کند مسیر دسامبر فدرال رزرو را دوباره قیمت گذاری کنند. این امر به طور مستقیم بر ارزش پول و سیاست پولی اروپا و سیاست پولی فدرال رزرو تاثیر می گذارد. هنوز انتظار می رود پاول 25 واحد پایه در جلسه 7-8 آبان کاهش دهد، اما آنچه پس از آن اتفاق می افتد کاملا بستگی به این دارد که آیا تورم تصمیم به همکاری می گیرد — یا مهمانی را خراب می کند.

از نظر فنی، پایه و اساس در حال محدود شدن است. تنها 57 درصد از سهام S&P 500 در روندهای صعودی قرار دارند — که از 77 درصد در ماه ژوئیه کاهش یافته است — به این معنی که قدرت اصلی شاخص هر چه بیشتر به شرکت های بزرگ متکی است. وقتی پنج سهم، بار سنگین پانصد سهم را به دوش می کشند، شما دیگر در یک بازار صعودی نیستید؛ بلکه در حال نمایش شعبده معلق ماندن هستید. این واگرایی بین قدرت ظاهری و شکنندگی ساختاری است که افزایش ناگهانی نوسانات را خطرناک تر می کند — یک گزارش درآمدی ضعیف از یک نام برتر می تواند کل این توهم را به لرزه درآورد.

در دنیای ارز، دلار در نوسان بوده اما سقوط نکرده است. شاخص DXY همچنان نزدیک به 98 باقی مانده و همچنان در محدوده میان سال خود محصور است. وضوح سیاسی در فرانسه و ژاپن به کاهش جریان های دفاعی هفته گذشته کمک کرد و به EUR/USD اجازه داد از 1.1540 بازگردد و USD/JPY از 153.25 کاهش یابد. صعود سانا تاکایچی در رقابت رهبری LDP ژاپن، باعث فروش اولیه ین شد، اما با پیچیده شدن جاه طلبی های مالی او توسط سیاست های ائتلافی، ناامیدی می تواند به راحتی به بازگشت JPY تبدیل شود. ین تقریبا 60 درصد از زیان های مرتبط با انتخابات خود را جبران کرده است، با بازده اوراق قرضه 30 ساله دولتی ژاپن (JGB) که به طور کامل از اوج وحشت خود عقب نشینی کرده است — گواهی بر این که ناظران اوراق قرضه ژاپن قبلا با اقدامات خود رای داده اند.

در همین حال، بلوک کالاها آسیب دیده به نظر می رسد. ارزهای AUD، CAD، NZD و NOK تحت فشار مداوم بوده اند — خسارت جانبی ناشی از تشدید دوباره تنش های تعرفه ای بین واشنگتن و پکن. تهدید ترامپ برای دو برابر کردن تعرفه ها تا 11 آبان در پاسخ به کنترل های چین بر عناصر کمیاب خاکی، “کاهش ریسک” را دوباره وارد تجارت جهانی کرد. به طعنه، هر دو طرف فیلمنامه را می دانند: تشدید، وحشت، مذاکره. ما این فیلم را قبلا دیده ایم — تعرفه ها تا سقف بالا می روند، سپس به نام “پیشرفت” عقب نشینی می کنند. تا آن زمان، ارزهای کالایی زخم های آن عدم قطعیت را به دوش می کشند، اما این معاملات می توانند این هفته گشایش یابند. از این رو، فراخوان معاملاتی کوتاه مدت از حالت دفاعی به تهاجمی تغییر کرد، جایی که بخش ارزهای کالایی (AUD و CAD) می تواند در گرم شدن روابط تجاری آمریکا و چین، یک ستاره کوتاه مدت باشد.

طلا، یک بار دیگر، نقش دوگانه و بی رحمانه خود را ایفا کرد — هم پوشش ریسک احساسی، هم خدایی دمدمی مزاج. وقتی طبل های جنگ تجاری به صدا درآمدند، با پناه بردن جمعیت، قیمت آن بالا رفت، اما تنها در یک چشم به هم زدن تقریبا 3 درصد کاهش یافت، وقتی ترامپ اعلام کرد که تعرفه “تمام عیار” بر چین پایدار نخواهد بود. خدایان طلا می دهند و خدایان طلا می گیرند. این یکی از آن چرخش های “از طلا به سهام” بود که روحیه جمعیت مومو (معامله گران نوسان گیر مکانیکی که احساسات را مانند یک در گردان می دانند) را تعریف می کند. حرفه ای ها سود خود را برداشتند و رفتند، در حالی که تازه واردان به رالی، با کیف های خالی رها شدند و به صفحه های خود خیره شدند، در حالی که فلزی که آن ها به عنوان پناهگاه انتخاب کرده بودند، دوباره به وثیقه ای ساده برای پذیرش ریسک تبدیل شد.

معامله تضعیف ارزش فرانک سوئیس، ارزش پول و سیاست پولی بانک ژاپن

این هفته با گروه قدیمی ام گفتگوی مفصلی داشتم — چندی از متخصصان سابق کمی، دانشمندان موشکی با دکترای محض، و دو معامله گر باسابقه طلا که هنوز به یاد دارند انگیزه یعنی چه: یعنی با سرعت به سمت خزانه بانک دویدن فقط برای اینکه در اتاقی پر از شمش طلا بایستند. و بله، باور کنید یا نه، وقتی این همه طلا در یک مکان وجود دارد، خود هوا بویی خفیف فلزی دارد — نیمی شکوه، نیمی وسوسه.

موضوع، به اصطلاح #DebasementTrade بود — جدیدترین کلمه رایج وال استریت، روایتی همیشگی که برای توجیه همه چیز از افزایش قیمت طلا گرفته تا احیای بیت کوین استفاده می شود. این بحث به طور عمیقی با مفهوم ارزش پول و سیاست پولی فدرال رزرو گره خورده است. اما از ده معامله گر بپرسید دقیقا چه چیزی در حال تضعیف ارزش است و ده پاسخ متفاوت خواهید شنید. با این حال، وقتی هشتگ ها را کنار بگذارید، واقعا چه چیزی در حال تضعیف ارزش است — دلار، سهام، اوراق قرضه یا شاید عقل سلیم؟

این کلمه نسب سلطنتی دارد. در زمان هنری هشتم، “تضعیف ارزش” به معنای واقعی کلمه خراشیدن نقره از سکه ها برای گسترش دسترسی خزانه بود. امروز این یک استعاره است — یک شرط همه جانبه که ارزهای فیات به آرامی قدرت خرید خود را تحت فشار کسری بودجه های تریلیون دلاری و بانک های مرکزی بسیار منعطف از دست می دهند. درک این پدیده برای هر کسی که به ارزش پول و سیاست پولی فدرال رزرو علاقه مند است، حیاتی است. معامله مدرن تضعیف ارزش، خلاصه ای است برای پنهان شدن در دارایی های کمیاب — طلا، بیت کوین، کالاها، زمین کشاورزی (بله، من معامله زمین کشاورزی را هم انجام دادم) — در حالی که بقیه جهان به وعده های کاغذی چسبیده اند.

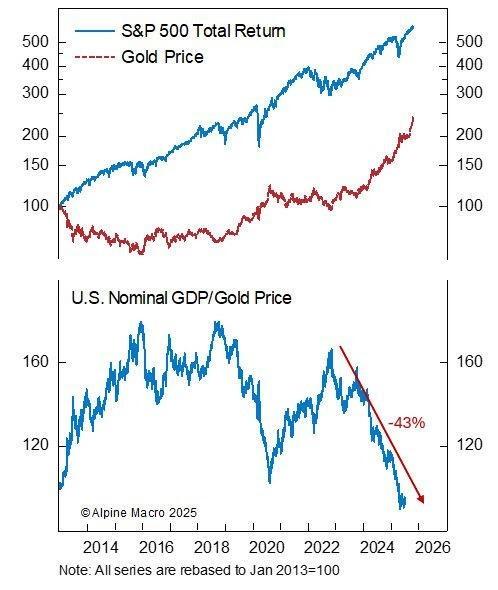

با این حال، مانند اکثر افسانه های معاملاتی، وقتی اعداد را رسم می کنید، تصویر مبهم می شود. این ایده که افزایش سرسام آور قیمت طلا نشانه ای از از دست دادن جهانی اعتماد به دارایی های کاغذی است، فریبنده اما بی دقت است. طلا را در مقابل بازده کل S&P 500 از سال 2013 — “دهه فرسایش ارزش” ادعایی — رسم کنید و نتیجه تقریبا شرم آور است. سهام آن را در هم کوبیده است. موتور ثروت این دهه سود شرکت ها بوده، نه کیمیاگری.

برای درک بهتر این مفاهیم پیچیده و تاثیر آن ها بر پویایی بازار، به تصویر زیر توجه کنید.

این تصویر به خوبی نشان می دهد که چگونه عوامل مختلف اقتصادی با ارزش پول و سیاست های پولی در هم تنیده شده اند و چالش های پیش روی بازارها را برجسته می کند.

این جلوی مبلغان را نمی گیرد — از جمله خودم. شیفتگان طلا مانند من و خالص گرایان بیت کوین همگی از یک کتاب مقدس می خوانند: به پول کاغذی نمی توان اعتماد کرد، پول فیات تقلبی است، و بانک های مرکزی شرور هستند.

و از نظر روحی، حق با ماست — جهان در بدهی و انکار غرق شده است. اما جایگزین عملی برای سیستم فعلی ارزش پول و سیاست پولی فدرال رزرو چیست؟ استاندارد طلا، جایی که هر دلار به توده ای ثابت از فلز زنجیر شده باشد؟ اگر ما در آن سیستم می ماندیم، تولید ناخالص داخلی اسمی ایالات متحده در طول دهه گذشته تقریبا 40 درصد کاهش می یافت. رشد توسط زنجیره خفه کننده تورم منفی خفه می شد.

یا شاید یک استاندارد بیت کوین — فانتزی عصر دیجیتال که سخت تر از طلا است. عرضه ثابت، کد فسادناپذیر، و خبری از جروم پاول نیست. اما اگر محاسبات را انجام دهید، اقتصاد ایالات متحده تحت رژیم بیت کوین، شاهد کاهش 97 درصدی تولید ناخالص داخلی اسمی می بود. نه به این دلیل که تولید ناپدید می شد، بلکه به این دلیل که قیمت ها برای جا افتادن در یک پایه پولی ثابت سقوط می کردند. سعی کنید وام مسکن خود را پرداخت کنید — یا یک دولت را تامین مالی کنید — وقتی ارز شما هر روز ارزش پیدا می کند. این ثبات نیست؛ این فلجی است که در لباس پاکی پوشانده شده.

حقیقت ناخوشایند این است که انعطاف پذیری پولی، هرچند غیررمانتیک، چیزی است که به اقتصادها اجازه نفس کشیدن می دهد. این انعطاف پذیری عنصری کلیدی در بحث ارزش پول و سیاست پولی فدرال رزرو است. پول فیات، با تمام نقایصش، به عنوان کمک فنری عمل می کند که سیستم های با عرضه ثابت نمی توانند فراهم کنند. این امکان را می دهد که اعتبار در صورت نیاز به نوآوری گسترش یابد و در صورت نیاز به پاکسازی مازاد، منقبض شود. بدون آن کشش، هر رکود به یک بحران اقتصادی تبدیل می شود و هر سکسکه نقدینگی، سیستمی می شود.

هیچ کدام از این ها بی احتیاطی مالی یا پول سازی خزنده بدهی را توجیه نمی کند — که دقیقا به همین دلیل تقاضای طلا همچنان بسیار اساسی باقی می ماند. اما ترکیب “پول سالم” با “پول ثابت” یک خطای طبقه بندی است. هدف، لغو انعطاف پذیری نیست؛ هدف، انضباط بخشیدن به آن است. یک چارچوب معتبر و مبتنی بر قانون که به ارزش پول و سیاست پولی برای ثبات نرخ ارز ثبات بخشد — هدف گذاری تولید ناخالص داخلی اسمی، یا یک سیستم ترکیبی که تا حدی به دارایی های واقعی متکی است — می تواند ثبات را بدون خفه کردن رشد فراهم کند.

بنابراین وقتی معامله گران درباره معامله تضعیف ارزش صحبت می کنند، آنچه واقعا منظورشان است — اگرچه کمتر کسی اعتراف می کند — پوششی در برابر افراط در سیاست گذاری است، نه انقلابی علیه دلار. این به طور مستقیم بر بحث ارزش پول و سیاست پولی مرتبط با تورم دلار تاثیر می گذارد و یک سیاست بیمه سبد سرمایه گذاری است، نه یک مانیفست. طلا و بیت کوین راه های فرار هستند، نه پایه های نظم نوین جهانی.

بازارها، به هر حال، در اغراق گویی ماهر هستند. هر چرخه ای به اسطوره خود نیاز دارد، و “تضعیف ارزش” فقط آخرین راه برای ابراز ناراحتی از گسترش مالی و مازاد نقدینگی است. اما اگر تاریخ چیزی به ما بیاموزد، این است که دارایی های سخت به طور خودکار حقایق تلخ را ارائه نمی دهند — و شعارها جایگزین استراتژی نمی شوند.

بنابراین قبل از اینکه در محراب کمیابی پرستش کنیم، این را به یاد داشته باشید: ایده هایی که به طور شهودی صحیح به نظر می رسند، اغلب خطرناک ترین نوع هستند. جهان به یک دین پولی دیگر نیاز ندارد. به ایمان عمل گرایانه نیاز دارد — به رشد، حکمرانی، و ظرفیت سازگاری.

هر چیز دیگری فقط سر و صدا است که در ورق طلا پیچیده شده.

در مجموع، این بررسی نشان می دهد که بازارهای مالی در میانه چالش های نقدینگی، نوسانات و بحث هایی مانند تضعیف ارزش پول قرار دارند. با وجود تمایل به پناه بردن به دارایی های سخت، انعطاف پذیری سیاست های پولی نقشی حیاتی در تنفس اقتصاد و جلوگیری از بحران های عمیق تر ایفا می کند. بنابراین، تمرکز بر حکمرانی، رشد و ظرفیت سازگاری به جای ایدئولوژی های ثابت، راهگشای مسیر پیش رو خواهد بود.