تاثیر هوش مصنوعی بر بازار؛ آماده شدن برای بازگشایی نیویورک

بازار در آستانه امتحان کردن شجاعت خودش هست و آزمون واقعی با بازگشایی بازار نیویورک شروع می شه. در این میان، تاثیر هوش مصنوعی بر بازار موضوعی کلیدی است که همه نگاه ها را به خود جلب کرده.

چیزی که تا الان دیدیم، فقط یک پیش درآمد بوده. معاملات آتی ضعیف تر شده، نزدک 100 سنگین به نظر می رسه، اوراق قرضه خزانه داری بی سروصدا در حال معامله هستن و بر خلاف انتظار، فلزات گرانبها دارن افت می کنن. اما همه این ها در بخش کم عمق بازار اتفاق افتاده. تعطیلات سال نو چینی در سراسر آسیا و تعطیلی روز رئیس جمهور در آمریکا، عمق بازار رو کم کرده. قیمت ها جابجا شدن، بله، اما هنوز قطعیت و اطمینان کامل وارد میدون نشده.

حالا چراغ ها دارن روشن می شن.

احتمالا مجموعه نزدک نقطه فشار بازار باشه. شور و شوق هوش مصنوعی این برج رو ساخت، اما حالا بازار داره پی و فونداسیون اون رو تست می کنه. تاثیر هوش مصنوعی بر بازار در اینجا مشخص میشه: اگه هوش مصنوعی بهره وری رو بالا ببره و همزمان فشار دستمزدها رو کم کنه، این یک تداوم برای وضعیت ایده آل (Goldilocks) هست. موضوع رشد هوش مصنوعی و بازار سهام نشان می دهد که اگه این فناوری جایگزینی نیروی کار رو تسریع کنه و به مصرف کننده ضربه بزنه، این همون کاهش حاشیه سود هست که لباس نوآوری پوشیده. بازار سهام داره سعی می کنه هر دو آینده رو همزمان پیش خور کنه که باعث ایجاد یک حلقه نوسانی در رهبران بازار می شه.

بالا رفتن جزئی اوراق خزانه داری در آستانه بازگشایی اتفاقی نیست. اوراق قرضه دارن مثل ضربه گیر عمل می کنن. با توجه به صورت جلسات فدرال رزرو، تورم PCE و داده های رشد که در پیش داریم، سرمایه گذارها دارن این اوراق رو به عنوان یک گزینه احتیاطی جمع آوری می کنن، چون تاثیر هوش مصنوعی بر بازار هنوز نیروی تعیین کننده بازاره و توجه همه معامله گرها رو به خودش جلب کرده.

در مورد موقعیت گیری ها هم، وقتی طلا و نقره همزمان با سهام افت می کنن، این موضوع کمتر شبیه شفافیت کلان اقتصادی و بیشتر شبیه به بازنگری در پورتفوی به نظر می رسه. لرزش بازارها در اواخر ژانویه (اواخر دی و اوایل بهمن ماه) زخم هایی به جا گذاشت و مشخصه که چند تا از مدیران ریسک، محدودیت ها رو سخت گیرانه تر کردن. این بیشتر از اینکه دیدگاهی درباره تورم باشه، نشون دهنده حاکم شدن انضباط VaR (ارزش در معرض ریسک) هست. وقتی شمش طلا نمی تونه در یک بازار سهام ضعیف خریدار پیدا کنه، این تغییر در تحلیل نیست؛ بلکه مدیریت ترازنامه هست.

صراحتا با غیبت چین در خرید طلا در روز جاری، لحن بازار به طور ملموسی تغییر می کنه. وقتی شانگهای از قیمت های پایین حمایت نمی کنه و جریان فیزیکی معمول وجود نداره، نقدینگی کم می شه و اطمینان از بین می ره. در این بازار، خریدار نهایی مهمه و بدون اون حمایت همیشگی شرقی ها، معامله گرها به جای قدم برداشتن به جلو، فقط به همدیگه نگاه می کنن. این تبدیل به بازی “کی اول پلک می زنه” می شه.

درجا زدن بیت کوین به جای جهش، همین پیام رو تقویت می کنه. اگه سرمایه سفته بازانه واقعا باور داشت که الان وقت یک پوشش ریسک کلان (Macro Hedge) تمیزه، شاهد رشد تهاجمی بودیم. اما در عوض، کریپتو داره درجا می زنه. این به من می گه که پول های داغ محتاط شدن، نه جسور.

همه این ها رو کنار هم بذاریم، به نظر می رسن معامله گرها برای برگشتن به بازار تردید دارن. بعد از تکون شدیدی که به طلا، سهام و حتی بخش هایی از اعتبار وارد شد، حافظه عضلانی بازار تغییر کرده. هیچ کس نمی خواد بدون اطمینان از ثبات اوضاع، اولین کسی باشه که با حجم بالا وارد می شه. تا وقتی که چین دوباره در خرید فیزیکی ظاهر نشه و پول واقعی با قدرت وارد میدون نشه، رالی های فلزات گرانبها بیشتر تاکتیکی به نظر می رسن تا ساختاری.

این تسلیم شدن نیست، تردیده. و در شرایط نقدینگی کم، تردید می تونه خیلی شبیه به ضعف به نظر برسه.

و سایه ژئوپلیتیک روی همه این ها سنگینی می کنه. تنش های مربوط به ایران مثل انبار باروت در بازارهای نفت هستن. در یک بازار عمیق، این ریسک هضم می شه؛ اما در یک بازار کم عمق، می تونه جرقه سریعی بزنه. بازگشایی نیویورک به ما نشون می ده که آیا پول واقعی آمریکا برای تثبیت وارد می شه یا جریان های سیستماتیک به سمت ضعف متمایل می شن.

نکته کلیدی اینجاست: معاملات کم حجم تعطیلات می تونه واقعیت رو منحرف کنه. بازگشایی نیویورک نقدینگی رو برمی گردونه و نیت ها رو فاش می کنه. اگه ضعف نزدک با حجم معاملات بالا شتاب بگیره، تمِ قیمت گذاری مجدد هوش مصنوعی فضای بیشتری برای جولان دادن داره. اگه خریدارها عرضه رو جذب کنن و اوراق خزانه داری بدون هراس موقعیت شون رو حفظ کنن، ممکنه شاهد یک بازگشایی مناسب باشیم.

بازار در حال فروپاشی نیست، بلکه تحت فشارهای ساختاری داره دوباره تنظیم می شه. هوش مصنوعی دیگه فقط یک تیتر خبری نیست؛ بلکه یک متغیر کلان اقتصادیه که تاثیر هوش مصنوعی بر بازار رو به وضوح نشان می دهد. داده های کار، ادبیات فدرال رزرو و آمارهای رشد حالا طوری با دنیای تکنولوژی گره خوردن که سرمایه گذارها رو مجبور می کنن همزمان به سررسیدها، حاشیه سودها و ضرایب قیمت فکر کنن.

با نزدیک شدن به زنگ شروع، بحث کمتر سر سر و صداهای خبری و بیشتر سر شجاعت معامله گرهاست. وضعیت زیرساخت های بازار (Plumbing) مهم تر از حرف های کارشناس ها خواهد بود. نقدینگی مهم تر از تیترهاست. و بازگشایی نیویورک تعیین می کنه که آیا این فقط یک افت موقت در یک بازار گاوی ساختاریه، یا مراحل اولیه یک قیمت گذاری مجدد عمیق تر در عصر تاثیر هوش مصنوعی.

رکوردهای قیمتی، تردیدهای بی سابقه و بازاری که هنوز بهش اعتماد ندارم

تردیدهای بازار در عصر تاثیر هوش مصنوعی بر بازار

من گوی جادویی ندارم، اما این رو می دونم: هنوز دلایل کافی برای دوست داشتن این بازار وجود نداره.

ما در فاصله چند صد واحدی از سقف های تاریخی معامله می کنیم. شاخص روز به روز بدون تغییر بسته می شه. اگه فقط به داوجونز یا شاخص S&P نگاه کنید، فکر می کنید همه چیز آرومه. اما زیر این سطح آرام، بخش های مختلف بازار دارن سلاخی می شن. اختلاف بین قیمت دارایی ها در اوج خودشون و اعتماد مدیران سرمایه در پایین ترین سطح شون، بیشتر از هر زمانیه که یادم میاد.

این واگرایی یک نکته حاشیه ای نیست، کل داستانه.

پنج جلسه معاملاتی کامل اخیر، مثل یک عملیات جستجو و تخریب دقیق علیه هر چیزی بوده که در معرض خطر منسوخ شدن توسط هوش مصنوعی قرار داره. فرقی نمی کرد که این ترس منطقی باشه یا نه. بازار بر اساس اصل “مجرم بودن مگر اینکه خلافش ثابت بشه” عمل می کنه. نرم افزارها، پلتفرم های گردش کار، برخی کارگزاران و بخش هایی از خدمات فناوری؛ اگه حتی اشاره ای بشه که کدها ممکنه حاشیه سود رو ببلعن، ضریب قیمت اون دارایی بلافاصله کاهش پیدا می کنه. این یکی از جنبه های منفی تاثیر هوش مصنوعی بر بازار است.

چیزی که من رو نگران می کنه فقط سرعت این حرکت نیست، بلکه ساختار زیرین اونه.

بازارهای آپشن دارن به شما می گن که نوسانات تک سهم ها به این زودی ها فروکش نمی کنه. سطح نوسانات یک ماهه تا سه ماهه هنوز بالاست. این یک سوال کلیدی ایجاد می کنه: آیا نوسان تک سهم ها به نوسان شاخص کل، و از اونجا به نوسانات کلان و بین دارایی سرایت می کنه؟ تا الان جواب منفی بوده. اسپرد اعتبار آرومه. نوسان اوراق قرضه مهار شده و نقدینگی جاریه. این ها خبرهای خوب هستن.

اما مشکل اینجاست: هیچ محرک کلان واضحی برای مقصر دونستن وجود نداره. این مثل تعرفه های تجاری نیست که بشه ازشون عقب نشینی کرد. یا غافلگیری بانک مرکزی نیست که بشه در یک کنفرانس خبری شفافش کرد. این یک قیمت گذاری مجدد ساختاریه که به ارزش نهایی بخش بزرگی از بازار سهام گره خورده.

شاخص نرم افزار آمریکا به تنهایی حدود 5.1 تریلیون دلار ارزش بازار داره که حدود 8.5 درصد از کل S&P هست. حتی اگه نوسانات به یک گروه صنعتی محدود بمونه، باز هم حجم عظیمی از سرمایه داره تحت فشار قرار می گیره.

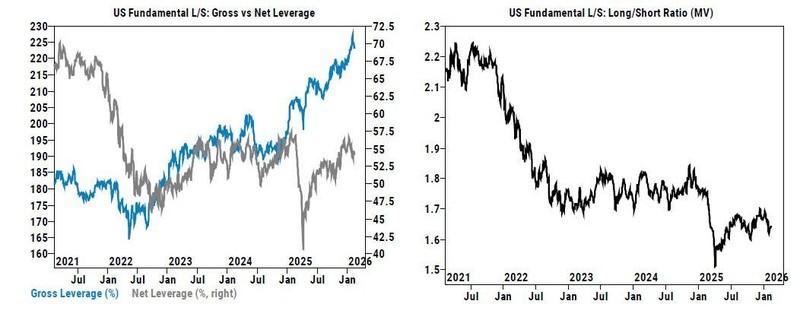

داده های کارگزاری های اصلی (Prime Brokerage) بالاخره نشونه هایی از کاهش اهرم (De-grossing) رو نشون می دن. اهرم ناخالص استراتژی های Long-Short در آمریکا برای دو هفته متوالی کاهش پیدا کرده و نسبت به ابتدای ماه کاهش معناداری داشته. وقتی مدیران عصبی می شن، حجم کل معاملات (Gross) رو کم می کنن، نه فقط خالص (Net) رو. این تفاوت بین کم کردن ریسک و ترمز گرفتن واقعی ماشینه. تا همین اواخر، اشتهای اهرم ناخالص سیری ناپذیر بود و در صدک 98 بازه پنج ساله قرار داشت. این جریان شروع به برگشتن کرده، اما موقعیت ها هنوز سنگین هستن.

جریان های پولی این تغییر رو تایید می کنن. صندوق های بلندمدت و صندوق های پوشش ریسک هفته گذشته فروشنده خالص بودن. مدیران دارایی حجم قابل توجهی از قراردادهای آتی NQ رو در پی ضعف بخش نرم افزاری فروختن. معامله گرهای سریع هم در سمت فروش فعال هستن.

نمودار زیر وضعیت کاهش اهرم های معاملاتی در استراتژی های خرید و فروش همزمان را نشان می دهد که بر اساس تغییرات اخیر در تمایلات ریسک پذیری تنظیم شده است.

این تغییرات در سطوح اهرم ناخالص، واکنشی مستقیم به نااطمینانی های موجود در بخش های پیشرو بازار است.

با این حال، CTAها هنوز حجم بسیار بزرگی از سهام جهانی رو در اختیار دارن و اگه افت قیمت شتاب بگیره، با ریسک نامتقارن بزرگی روبرو می شن. (داده های CTA گلدمن ساکس نشون می ده که گروه شیکاگو هنوز 155 میلیارد دلار سهام جهانی دارن). سیگنال های روند در شاخص های آمریکا در حال منفی شدن هستن، در حالی که در سطح جهانی همچنان مثبت موندن. این یک تعادل شکننده ایجاد می کنه. فشار فروش پایه ممکنه برای یک یا دو هفته دیگه ادامه پیدا کنه و اگه سطوح کلیدی شکسته بشن، عرضه سیستماتیک بیشتر می شه.

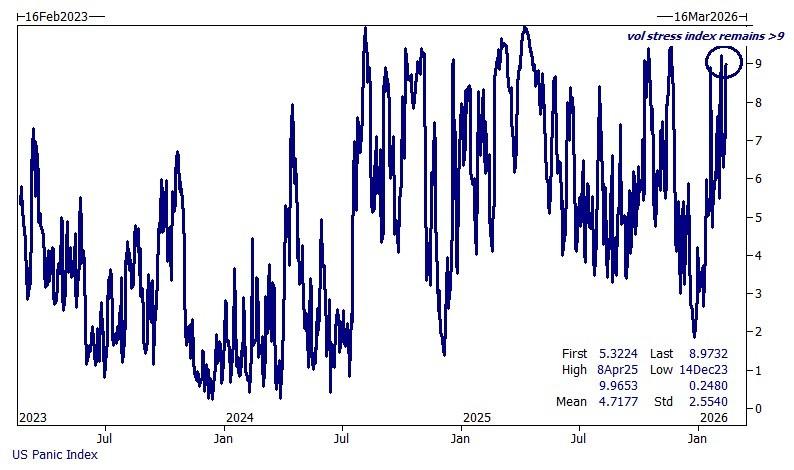

پس زمینه مشتقات هم یک لایه دیگه اضافه می کنه. شاخص استرس نوسان قبل از تعطیلات عدد 9 از 10 رو نشون داد. از نظر تاریخی، اعداد بالای 9 فرصت خرید بودن. اما این بار حس متفاوتی داره چون جهش در ترس با افت متناسب در قیمت شاخص همراه نبوده.

در ادامه، شاخص استرس نوسان را مشاهده می کنید که بیانگر تمایل شدید نهادهای مالی به ایجاد پوشش ریسک است.

رسیدن این شاخص به سطوح بحرانی، نشان دهنده عمق نگرانی های پنهان در ساختار زیرین بازار علی رغم ثبات نسبی قیمت ها در سقف های تاریخی است.

به عبارت دیگه، نهادهای مالی دارن به شدت پوشش ریسک ایجاد می کنن، حتی با اینکه شاخص نزدیک سقف هاست. هزینه محافظت در برابر افت قیمت برای میانگین سهام نزدک، اوایل این ماه چندین برابر هزینه محافظت از خودِ شاخص معامله می شد. این به شما می گه که ترس در بطن بازار متمرکز شده، نه در تیترها.

بازخرید سهام فعال هست و با باز شدن پنجره های معاملاتی، حجمش بالاتر از میانگین های اخیره. این در حاشیه بازار حمایت کننده هست. شاخص ترس و طمع هم حتی با وجود نزدیکی S&P به رکوردها، به منطقه ترس لغزیده.

وضعیت روانی معامله گران را می توان در شاخص ترس و طمع که در تصویر زیر آمده است، به وضوح مشاهده کرد.

حرکت این شاخص به سمت منطقه ترس، پارادوکس عجیبی را با قیمت های بالای شاخص S&P ایجاد کرده که نشان از شکنندگی اعتماد سرمایه گذاران دارد.

دوباره می گم، قیمت می گه آرامش، اما موقعیت گیری و پوشش ریسک می گن احتیاط. بر اساس داده های PB گلدمن ساکس.

پس چیزی که این موقعیت رو متفاوت می کنه این نیست که شاخص داره سقوط می کنه؛ بلکه اعتماد به بازار هست که داره فرو می ریزه.

در حال حاضر با این موضوع به عنوان یک مشکل خاصِ بازار سهام و مدل های معاملاتی برخورد می شه. بازار اعتبار هنوز ترک برنداشته. بازارهای تامین مالی پایدار هستن. این امیدوارکننده ست. اما بدون یک محرک واضح برای تغییر روایت، هیچ راه میان بر مشخصی برای متوقف کردن فروش وجود نداره، اگه این موج به فراتر از نرم افزارها سرایت کنه. تسکین دادن ترس های ساختاری سخت تر از ترس های ناشی از یک اتفاق گذراست.

در این شرایط، من تمایل به سبدهای با وزن برابر رو به جای تمرکز روی سهام های غول پیکر درک می کنم. احتیاط در مورد سهام های کوچک و نیمه هادی ها رو که موقعیت های سنگینی دارن، می فهمم. خرید آپشن های خرید روی شاخص VIX رو به جای فرضِ ادامه آرامش، منطقی می دونم.

همچنین موقعیت های خرید انتخابی در حوزه هایی که کمتر در معرض جایگزینی با هوش مصنوعی هستن و بنابراین کمتر تحت تاثیرات مستقیم تاثیر هوش مصنوعی بر بازار قرار می گیرند و در بخش مالی بزرگ که بازخرید سهام و ترازنامه های قوی دارن، معقوله. رشد طلا به عنوان پوشش ریسک در برابر خطای سیاست گذاری و بیوتکنولوژی به عنوان یک آلفای خاص، هر دو در این رژیم پراکندگی بازار منطقی هستن.

اما نکته کلی اینجاست:

ما نزدیک سقف های تاریخی هستیم، اون هم با تردیدهای تاریخی. اهرم ها بالاست. نوسان تک سهم ها زیاد شده. حمایت های گاما در حال از بین رفتن هستن. سیستماتیک ها در موقعیت خرید هستن. و بازار داره ارزش نهایی دارایی ها رو در لحظه بازنگری می کنه.

این پس زمینه برای خوش بینی کورکورانه نیست.

تا وقتی نبینم نوسان تک سهم ها کم شده، کاهش اهرم ها تثبیت شده و رهبری بازار بدون چرخش های اجباری گسترده تر شده، محتاط می مونم. ممکنه سطح آب آروم به نظر برسه، اما جریان های زیرین اصلا اینطور نیستن.

هشدار بازار ارز: دوست داشتن یا نداشتن؟

دلار بدون حاشیه زیادی وارد هفته تعطیلات شد و حمایت نسبی پیدا کرد؛ نه به خاطر یک تغییر کلان بزرگ، بلکه به خاطر اینکه موقعیت گیری ها بیش از حد کشیده شده بود و نفت تصمیم گرفت به همه یادآوری کنه که ژئوپلیتیک هیچ وقت به تعطیلات نمی ره.

بیاین رک حرف بزنیم. اسکناس سبز به خاطر بازنگری تهاجمی در نمودار نرخ بهره فدرال رزرو و شرایط آرام بازار، کمی پایین تر از ارزش منصفانه کوتاه مدت خودش معامله می شد؛ همین ارزان بودن به تنهایی برای جذب خریداران فرصت طلب کافیه.

اما ضربان واقعی از سمت نفت خام اومد. گزارش های مانورهای نظامی ایران در اطراف تنگه هرمز، ریسک جدیدی رو به بازارهای انرژی تزریق کرد و وقتی قیمت نفت سفت می شه، دلار هم معمولا دنبالش می ره. بازار الان حدود 40 درصد احتمال می ده که تا پایان مارس (اوایل فروردین ماه) حمله ای از طرف آمریکا به ایران صورت بگیره. این عدد ممکنه بالا و پایین بشه، اما پیام روشنه. هر تنشی نفت رو تقویت می کنه و نفت هم دلار رو. کانال انرژی، مکانیسم انتقال قدرت به دلار هست.

با این حال، به نظر نمی رسه این هفته، هفته ای باشه که دلار یک مسیر یک طرفه و شفاف رو طی کنه. بیشتر شبیه بازاریه که نوسان محدودی داره و اکشنِ اصلی به نبردهای داخلی در سایر ارزهای G10 منتقل می شه. داده های آمریکا منتشر می شن، از جمله گزارش اشتغال ADP بعد از یک بازه ضعیف در اواخر ژانویه (اوایل بهمن ماه) و شاخص Empire که انتظار می ره خنک تر بشه؛ اما مگر اینکه سهام به شدت سقوط کنه، ریسک این داده ها ممکنه در درجه دوم اهمیت نسبت به موقعیت گیری ها و نوسانات قرار بگیره.

در این بازار، لرزش سهام مهم تر از تغییرات جزئیِ داده های کلانه. اگه سهام متزلزل بشه، دلار خریدار پیدا می کنه. اگه آروم بمونه، دوباره برمی گردیم به داستان های بومی در نقاط دیگه.

اروپا یکی از اون داستان هاست. انتظار می ره نظرسنجی ZEW آلمان بهبود بیشتری رو در اعتماد به نفس بازار نشون بده و انتظارات ممکنه برای اولین بار از اواسط 2021 (اواسط سال 1400) به بالای 60 برسه. این می تونه این حس رو تقویت کنه که کفِ رکود در اروپا پشت سر گذاشته شده. این رو در کنار گسترش مداوم تسهیلات ریپوی بانک مرکزی اروپا بذارید تا ساختار یک یوروی بین المللی تر رو ببینید. می شه اسمش رو دیپلماسی اقتصادی بی سروصدا گذاشت. ردپای جهانیِ گسترده تر برای یورو، نقش ذخیره ارزی و تجاری اون رو تقویت می کنه و به آرامی سیگنال می ده که فرانکفورت خیلی نگران قدرت گرفتن ارز خودش نیست.

با این حال، از نظر تاکتیکی من هنوز به کاهش جفت ارز EUR/USD در کوتاه مدت تمایل دارم. دلار فضا داره که بر اساس بنیادهای کوتاه مدت به میانگین خودش برگرده و هدف 1.1800 قبل از تموم شدن این حرکت، یک هدف واقع بینانه باقی می مونه. دوست داشتن ساختاریِ یورو به این معنی نیست که از نظر تاکتیکی باهاش ازدواج کنیم.

بعد از اون، نوبت به محور اقیانوسیه می رسه. انتظار می ره بانک مرکزی نیوزیلند نرخ بهره رو ثابت نگه داره، اما لحن همه چیزه. یک رویکرد ثابت اما با چاشنی سخت گیری می تونه به “کیوی” در هفته ای که جهت بازار مشخص نیست، یک تکون صعودی بده. در مقابل، پوند و دلار استرالیا در برابر داده های ضعیف داخلی آسیب پذیرتر به نظر می رسن. وقتی جزر و مد جهانی آرومه، جریان های محلی تعیین می کنن که کدوم قایق ها شناور می مونن و کدوم به دیواره بندر برخورد می کنن.

پس، دلار رو دوست داشته باشیم یا نه؟ سوال اینجاست. در هفته ای که از جریان های سنگین پول در آمریکا و محرک های قاطع خبری خالیه، پاسخ مشروط هست. در زمان جهش قیمت نفت و استرس بازار سهام، دوستش داشته باشید. وقتی موقعیت گیری ها به سقف رسیده، بهش احترام بذارید. اما انتظار نداشته باشید که تمام نمایش رو اون به تنهایی اجرا کنه. این بازاریه که حول محور روایت های محلی می چرخه؛ جایی که داده های داخلی، لحن بانک های مرکزی و جزئیات مالی در جاهایی مثل ولینگتون و بوداپست می تونن صحنه رو از دلار بدزدن.

دلار ممکنه نقش اول باشه، اما این هفته صحنه رو با بقیه تقسیم می کنه.

در مجموع، بازار در نقطه ای حساس میان خوش بینی تکنولوژیک و واقعیت های اقتصادی قرار گرفته است. بازگشایی نیویورک و ورود نقدینگی واقعی تعیین خواهد کرد که آیا لرزش های فعلی صرفا یک اصلاح موقت هستند یا آغازی بر یک بازنگری عمیق تر در ارزش گذاری دارایی ها. در این میان، مدیریت ریسک و دقت به جریان های نقدینگی بیش از هر زمان دیگری اهمیت یافته است.

Liquidity drains and silicon storms as the market braces for the New York open