این مقاله به بررسی تاثیر کاهش نرخ بهره فدرال می پردازد و چشم انداز بازارهای سهام آمریکا، تحولات تجاری چین، قرارداد نتفلیکس/وارنر براس، وضعیت بازار اوراق قرضه و چشم انداز اقتصاد بریتانیا را در آستانه تصمیم گیری فدرال رزرو تحلیل می کند.

- پیشرفت کند برای رالی بابانوئل.

- رالی بازار سهام آمریکا بالاخره گسترده تر می شود.

- پارامونت، بزرگترین بازنده از قرارداد نتفلیکس و وارنر براس.

- سهام با قیمت های تعیین شده برای بازگشت رشد در آمریکا.

- قدیمی های طلایی می توانند تا پایان سال بدرخشند.

- رالی بازار اوراق قرضه متوقف می شود، که خبر خوبی برای سهام های چرخه ای است.

- سهام ارتباط خود را با بیت کوین قطع می کند.

- فدرال رزرو: بعد از کاهش نرخ بهره چه اتفاقی می افتد؟

- بریتانیا: آیا تولید ناخالص داخلی (GDP) می تواند غافلگیرکننده عمل کند؟

تمرکز در ابتدای این هفته احتمالا بر روی قرارداد نتفلیکس/وارنر براس باقی خواهد ماند، پس از آنکه رئیس جمهور دونالد ترامپ گفت که حجم این قرارداد ممکن است مشکلاتی ایجاد کند. این نشان می دهد که این قرارداد می تواند توجه نهادهای نظارتی را به خود جلب کند، که از یک همکاری در این مقیاس انتظار می رود.

ترامپ گفت که شخصا در فرآیند تصمیم گیری مشارکت خواهد داشت. این اظهارات انتظارات مربوط به زمان نهایی شدن این قرارداد را به تعویق انداخته است؛ اکنون Polymarket تنها 20 درصد شانس برای نهایی شدن قرارداد تا آذر/دی ماه سال آینده (دسامبر آینده) را قائل است، که این رقم از 60 درصد قبل از اظهارات ترامپ کاهش یافته است. این می تواند بر قیمت سهام نتفلیکس فشار وارد کند و همچنین ممکن است باعث تقویت پارامونت اسکایدنس، یکی از بزرگترین رقبای نتفلیکس، شود. این شرکت در هفته گذشته ضعیف ترین عملکرد را در S&P 500 داشت، زیرا سرمایه گذاران ارزیابی می کردند که یک قرارداد عظیم در این مقیاس چه تاثیری بر رقبای نتفلیکس خواهد داشت.

در جای دیگر، سهام چین نیز روز دوشنبه افزایش یافت، پس از آنکه مازاد تجاری چین برای اولین بار در آبان/آذر ماه (نوامبر) از 1 تریلیون دلار فراتر رفت. این نمادین است، چرا که نشان دهنده کاهش تنش های تجاری بین دو اقتصاد بزرگ جهان است، پس از آنکه آنها یک آتش بس تجاری یک ساله را توافق کردند که در مهر/آبان ماه (اکتبر) به اجرا درآمد.

صادرات چین به اتحادیه اروپا در ماه گذشته به شدت افزایش یافت و تقاضای ایالات متحده پایدار بود. محموله ها به سایر مناطق آسیا نیز در ماه های اخیر افزایش یافته اند، زیرا محموله های ترانزیتی از چین به سایر مقاصد آسیایی سپس به ایالات متحده ارسال می شوند. مقامات آمریکایی بر محموله های ترانزیتی سخت گیری نکرده اند، که این برای چین حیاتی است.

تعرفه های تجاری ایالات متحده تاثیر کمتری بر داده های تجاری چین دارند، همانطور که مازاد عظیم امروز نشان می دهد. همچنین این امر نشان می دهد که موتور صادراتی چین چگونه در برابر حمایت گرایی از جاهای دیگر مقاوم است و ممکن است همچنان قوی تر شود. چین به سمت صادرات با ارزش بالا مانند باتری های خودروهای برقی و رباتیک که تقاضای زیادی دارند، حرکت کرده است. دولت ترامپ ممکن است تلاش کرده باشد تا ماشین صادراتی چین را تضعیف کند، اما موفق نشده است.

در مجموع، این خبر خوبی برای احساس ریسک است، زیرا نشان می دهد که چرخ های تجارت جهانی با ورود به سال 1404-1405 (2026) به خوبی روغن کاری شده اند و تاثیر تعرفه های آمریکا تاکنون کم رنگ بوده است.

همزمان با شروع هفته ای جدید، تمرکز به طور کامل بر جلسه فدرال رزرو در روز چهارشنبه است، جایی که تاثیر کاهش نرخ بهره فدرال به طور گسترده ای پیش بینی می شود. شاخص های سهام ایالات متحده و اروپا توانستند یک هفته دیگر نیز سود کسب کنند، دلار یکی از ضعیف ترین ارزها در گروه G10 FX بود و بازده اوراق قرضه عمدتا ثابت ماند.

پیشرفت کند برای رالی بابانوئل

شاید سهام در هفته گذشته توانسته اند سودی را به ثبت برسانند، اما S&P 500 برای رسیدن به اوج تاریخی خود در حال گذراندن زمان است و تنها 0.3 درصد افزایش یافت، در حالی که نزدک عملکرد بهتری داشت و 0.9 درصد رشد کرد. هرچه به پایان سال نزدیک تر می شویم، امیدها برای رالی بابانوئل همچنان بالاست، اما پیشرفت کند است.

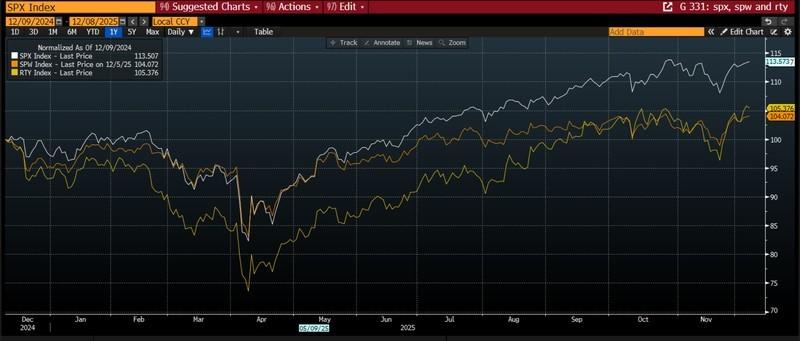

رالی بازار سهام آمریکا بالاخره گسترده تر می شود

با شروع هفته جدید، برخی شاخص های مثبت وجود دارد. S&P 500 با وزن مساوی در هفته گذشته با سرعت بیشتری نسبت به S&P 500 رشد کرد و این دو شاخص در ماه گذشته closely یکدیگر را دنبال کرده اند. این نشان می دهد که گستردگی بازار سهام در حال بهبود است. این امر در شاخص نیمه هادی فیلادلفیا نیز منعکس شده است، که در هفته گذشته بیش از 3 درصد افزایش یافت، در کنار شاخص بانکی KBW. بخش نفت نیز عملکرد خوبی داشت و سهام های برتر شامل Deckers، Dollar General، Estee Lauder، در کنار برخی نام های فناوری بودند.

پارامونت، بزرگترین بازنده از قرارداد نتفلیکس و وارنر براس

در مقابل، ضعیف ترین عملکرد در S&P 500 متعلق به Paramount Skydance بود که بیش از 16 درصد از ارزش خود را از دست داد. خبر اینکه نتفلیکس شرکت Warner Bros Discovery را خریداری خواهد کرد، بازارهای مالی را بهم ریخت و بر قیمت سهام نتفلیکس فشار وارد کرد، اما پارامونت قربانی واقعی بود. این شرکت نیز تلاش کرده بود وارنر براس را خریداری کند، اما به عنوان یک خریدار رد شده بود. این واقعیت که نتفلیکس، بزرگترین سرویس پخش پولی جهان، در صورت نهایی شدن این قرارداد، آرشیو عظیمی از محتوا و دسترسی به بهترین محتوا و تولیدکنندگان محتوا را خواهد داشت، سرمایه گذاران را نگران سلامت آینده رقابت کرده است. نتفلیکس می تواند به یک غول تبدیل شود، که منجر به نگرانی های انحصارطلبی می شود و چالش هایی را برای رقبای خود مانند پارامونت ایجاد می کند، زیرا سرمایه گذاران نگران هستند که چگونه می توانند با این هیولای فیلم و تلویزیون رقابت کنند. نتفلیکس برای نهایی کردن این قرارداد با موانع نظارتی روبرو خواهد شد و اگر هر گونه مانعی پیش آید، ممکن است شاهد بهبود قیمت سهام پارامونت باشیم.

سهام با قیمت های تعیین شده برای بازگشت رشد در آمریکا

سوالی که در هفته های پایانی سال با آن روبرو هستیم این است که اگر S&P 500 از رکورد 6,920 خود عبور کند، به کجا خواهد رفت؟ اگرچه S&P 500 به آرامی به سمت این نقطه عطف پیش می رود، اما پس از توقف در آبان/آذر ماه (نوامبر)، بازار با سرعت بیشتری حرکت کرده است. با این حال، در زیر پوست، اتفاق جالبی در بازارهای آمریکا در حال رخ دادن است. به نظر می رسد سرمایه گذاران برای تسریع مجدد اقتصاد آماده شده اند، به همین دلیل بخش هایی مانند بانک ها و خرده فروشی در هفته گذشته به شدت رشد کردند و Russell 2000 از S&P 500 پیشی گرفت و در یک رکورد تازه بسته شد. این نشان می دهد که سرمایه گذاران انتظار دارند رشد در ماه های آینده شتاب بگیرد.

در ادامه، نموداری جامع از عملکرد شاخص های کلیدی بازار سهام آمریکا ارائه شده است که پویایی های اخیر بازار را به وضوح به تصویر می کشد.

نمودار 1: شاخص های سهام آمریکا، S&P 500، S&P 500 با وزن مساوی و Russell 2000، نرمال سازی شده تا نحوه حرکت همزمان آنها در سال جاری را نشان دهد. Russell و SPW شروع به جبران عقب ماندگی از S&P 500 کرده اند.

منبع: XTB و بلومبرگ

این نمودار به وضوح نشان می دهد که چگونه گستردگی بازار سهام در حال بهبود است و شاخص های مختلف در حال همگرایی هستند.

قدیمی های طلایی می توانند تا پایان سال بدرخشند

در چند هفته آخر سال، ممکن است سرمایه به سمت بخش های «قدیمی تر» بازار سهام آمریکا مهاجرت کند و این ممکن است به نفع شاخص های اروپایی و بریتانیایی که از فناوری کم بهره هستند، نیز باشد. اگر بازار سهام به دنبال تسریع مجدد رشد آمریکا در سال آینده است، پس ارزش دارد که بازار اوراق قرضه را زیر نظر گرفت. سرمایه گذاران سهام آمریکا از امیدها به تاثیر کاهش نرخ بهره فدرال بر طلا بهره مند شده اند؛ اکنون بازار 95 درصد احتمال کاهش نرخ بهره را پیش بینی می کند، که این رقم از 66 درصد یک ماه پیش بیشتر است. با این حال، واکنش در بازار اوراق قرضه دقیق تر بوده است. بازده اوراق قرضه 2 ساله خزانه داری آمریکا در ماه گذشته اساسا ثابت بوده است، حتی با وجود اینکه رالی بازار سهام دوباره آغاز شده است. علاوه بر این، بازده اوراق قرضه 10 ساله خزانه داری آمریکا نتوانست در هفته گذشته زیر 4 درصد باقی بماند و دوباره به بالای 4.1 درصد رسید. این نشان می دهد که بازار اوراق قرضه یک محیط اقتصادی تورم زا را پیش بینی می کند، حتی با وجود انتظارات برای تاثیر کاهش نرخ بهره فدرال در این هفته.

رالی بازار اوراق قرضه متوقف می شود؛ تاثیر کاهش نرخ بهره فدرال بر سهام های چرخه ای

بازار اوراق قرضه به ما می گوید که ممکن است موانعی در مسیر تاثیر کاهش نرخ بهره فدرال در آینده وجود داشته باشد، اگرچه در حال حاضر دو کاهش نرخ بهره دیگر در سال آینده انتظار می رود. افزایش رشد خبر خوبی برای سهام های چرخه ای است و مرحله بعدی رالی بازار سهام می تواند فراتر از هوش مصنوعی رفته و در نهایت شاهد گسترش سود سهام در بازار آمریکا باشد. طنزآمیز خواهد بود اگر سهام های مرتبط با هوش مصنوعی همزمان با افزایش پذیرش فناوری های مبتنی بر هوش مصنوعی در جهان، شروع به عملکرد ضعیف کنند؛ با این حال، سرمایه گذاران همیشه دوست دارند شایعات را بخرند.

سهام ارتباط خود را با بیت کوین قطع می کند

هنوز دلایل محکمی برای رشد بیشتر سهام وجود دارد، به ویژه «با فدرال رزرو نجنگید»، و همچنین افزایش فصلی که معمولا در این زمان از سال در سهام مشاهده می کنیم. علاوه بر این، به نظر می رسد سهام و سایر دارایی های پرریسک ارتباط خود را با بیت کوین قطع کرده اند. در حالی که این ارز دیجیتال زیر 90,000 دلار نوسان می کند، سهام آمریکا به بالاترین حد خود نزدیک است. بنابراین، افت بیشتر برای بخش ارزهای دیجیتال ممکن است به این معنا نباشد که سایر دارایی های پرریسک نیز کاهش خواهند یافت. از آنجا که چشم انداز ارزهای دیجیتال مبهم باقی مانده است، مهم بود که این ارتباط شکسته شود تا اطمینان حاصل شود که سهام می توانند سال را با قدرت به پایان برسانند.

در هفته پیش رو، فدرال رزرو در کانون توجه خواهد بود، اما داده های اقتصادی کلیدی از ایالات متحده از جمله آمار فرصت های شغلی و هزینه های اشتغال نیز منتشر خواهد شد. در بریتانیا، داده های ماهانه تولید ناخالص داخلی (GDP) برای مهر/آبان ماه (اکتبر) در روز جمعه مورد توجه قرار خواهد گرفت. همچنین داده های تورم برای چین و تولید صنعتی برای آلمان منتشر خواهد شد.

برای درک بهتر ارتباط بین دارایی های سنتی و دیجیتال، نمودار زیر شاخص جهانی MSCI و بیت کوین را مقایسه می کند.

نمودار 2: شاخص جهانی MSCI و بیت کوین

منبع: XTB و بلومبرگ

همانطور که نمودار بالا نشان می دهد، این قطع ارتباط می تواند به سهام اجازه دهد تا سال را با قدرت به پایان برسانند، حتی اگر ارزهای دیجیتال دچار نوسان شوند.

فدرال رزرو؛ تاثیر کاهش نرخ بهره فدرال و آنچه بعد از آن اتفاق می افتد؟

اگرچه اعضای کمیته بازار باز فدرال (FOMC) در مورد نیاز به کاهش نرخ بهره قبل از پایان سال مخالفت هایی کرده اند و پیام تندروانه ای از رئیس فدرال رزرو در جلسه آبان/آذر ماه (نوامبر) صادر شد، اما بازار به طور کامل تاثیر کاهش نرخ بهره فدرال را با یک کاهش 25 واحدی توسط FOMC در روز چهارشنبه پیش بینی می کند.

تاثیر کاهش نرخ بهره فدرال در حالی که تورم همچنان بالاتر از هدف است، باید یک رویداد یک بار مصرف باشد، با این حال بازار آتی نرخ وجوه فدرال، 2 کاهش دیگر را در سال آینده پیش بینی می کند. همچنین نشانه هایی وجود دارد که رشد در سه ماهه چهارم قوی خواهد بود و ترس ها از تعطیلی دولت فدرال در ابتدای سه ماهه چهارم که می توانست رشد را کاهش دهد، را نادیده می گیرد. همچنین، ترس ها در حال افزایش است که هزینه های مرتبط با تعرفه ها از سال آینده شروع به انتقال به مصرف کنندگان خواهد کرد. انتظارات تورمی نیز همچنان بالا باقی مانده اند، اگرچه در ابتدای این ماه، طبق نظرسنجی احساسات مصرف کننده دانشگاه میشیگان، کمی کاهش یافتند.

این جلسه شاهد انتظارات اقتصادی بازبینی شده و یک نمودار نقطه بازبینی شده خواهد بود. ما فکر می کنیم بازار آتی نرخ وجوه فدرال، عدم قطعیت در چشم انداز فدرال رزرو برای سال آینده را کمتر از حد واقعی قیمت گذاری می کند، که می تواند منجر به واکنش بزرگ بازار شود اگر فدرال رزرو تمایلی به کاهش های بیشتر نداشته باشد. فدرال رزرو می تواند انتظارات برای تاثیر کاهش نرخ بهره فدرال بعدی خود را به نیمه دوم سال موکول کند. اگر این اتفاق بیفتد، می تواند دلار را تقویت کند، که دومین ارز ضعیف در فضای FX گروه G10 بوده و در این مدت بیش از 1.5 درصد در برابر CAD، AUD و GBP از دست داده است. معکوس شدن روند دلار می تواند ابتدا به این ارزها ضربه بزند.

بریتانیا؛ آیا تولید ناخالص داخلی (GDP) می تواند غافلگیرکننده عمل کند؟

تولید ناخالص داخلی (GDP) در شهریور/مهر ماه (سپتامبر) 0.1 درصد کاهش یافت، بنابراین تمرکز برای قرائت مهر/آبان ماه (اکتبر) این است که آیا رشد با ورود ما به سه ماهه چهارم بازگشت کرده است یا خیر. تحلیلگران انتظار افزایش اندک 0.1 درصدی را دارند، با این حال، همه چیز به عملکرد بخش خودرو پس از حمله سایبری به خودروهای جگوار لندروور بستگی دارد که تولید را در شهریور/مهر ماه (سپتامبر) متوقف کرد و به شدت بر رشد ملی تاثیر گذاشت. داده های اخیر PMI قوی تر از حد انتظار بودند که نشان دهنده بازگشت تولید خودرو بود. با این حال، ما تردید داریم که در مهر/آبان ماه (اکتبر) قدرت گسترده ای در اقتصاد وجود داشته باشد، زیرا ما منتظر بودجه وحشتناک بودیم که در نهایت به همان بدی یا حتی بدتر از آنچه تصور می شد، به پایان رسید.

در مجموع، ممکن است خبرهای خوبی برای اقتصاد بریتانیا در این هفته در راه باشد، اگرچه ما همچنان معتقدیم که روند زیربنایی اقتصاد در ماه های آینده رکود خواهد داشت.

در این تحلیل به بررسی روندهای کلیدی بازارهای مالی از جمله چشم انداز رالی سهام، پیچیدگی های قراردادهای بزرگ تجاری، تاب آوری اقتصاد چین در برابر تعرفه ها، و انتظارات پیرامون تصمیمات آتی فدرال رزرو پرداختیم. همچنین به چالش ها و فرصت های پیش روی اقتصاد بریتانیا و ارتباط متغیر بین سهام و ارزهای دیجیتال اشاره شد.

Week ahead: Fed rate cut all but certain, as UK GDP hopes rise, and US stocks edge towards record