بازار دوگانه سهام آمریکا در حال حاضر صحنه تضاد میان هیجان هوش مصنوعی و احتیاط سیاست های فدرال رزرو است. این وضعیت، با وجود رشد سود شرکت ها، نگرانی هایی از بابت تمرکز بیش از حد بازار و ارزش گذاری های بالا ایجاد کرده و معامله گران را در بلاتکلیفی نگه داشته است.

بازار دوگانه سهام آمریکا؛ دو نمای مجزا

بازار اینطور به نظر می رسد که گویی روی دو مانیتور در حال کار است یکی با درخشش دیوانه وار سرخوشی هوش مصنوعی چشمک می زند، و دیگری با دست ثابت پاول بر روی اهرم گاز کم نور شده است. بازار دوگانه سهام آمریکا، با شاخص S&P 500 که مهر ماه را با ششمین افزایش متوالی ماهانه خود، با 2.3٪ رشد، به پایان رساند، اما حس یک دور افتخار را ندارد. این رالی، بله، مقاوم است اما همچنین بی قرار. معامله گران نوار اطلاعات را مانند خلبانانی که وارد پوشش ابری می شوند تماشا می کنند: ابزارها می گویند «صعود کن»، اما غریزه می گوید «مراقب ارتفاع خود باش».

آخرین سخنرانی پاول دقیقا فضا را آرام نکرد. یک کاهش نرخ ربع درصدی طبق برنامه انجام شد، اما لحن رئیس هیئت مدیره ابدا لحن کبوتروار (طرفدار کاهش نرخ) نداشت جمله او مبنی بر «قطعیت نداشتن» کاهش نرخ در آذر ماه، همچون یک تهدید خفیف تلقی شد. بازار قبلا این کاهش را به عنوان یک امر قطعی پذیرفته بود، و اکنون به افقی وابسته به داده ها چشم دوخته است.

در همین حال، شرکت های آمریکایی همچنان فراتر از حد انتظار خود عمل می کنند. حدود 83% از شرکت های S&P 500 تا کنون برآوردها را شکست داده اند (عملکرد بهتری داشته اند)، با سودی که نزدیک به 14% رشد سالانه را نشان می دهد نمایشی قابل توجه با توجه به زمینه سیاست گذاری های موجود. اما مسئله رشد نیست، بلکه جاذبه است: ارزش گذاری ها اکنون در حال تحت فشار قرار دادن سقف هستند و این بر پویایی بازار دوگانه سهام آمریکا نیز اثر می گذارد. نسبت P/E آتی S&P از 23 برابر عبور کرده است بالاترین میزان آن از زمان حباب دات کام.

همانطور که جمعه گذشته گفتم اکنون سود شرکت ها باید این رالی را پیش ببرند؛ ارزش گذاری ها دیگر تا جایی که می توانستند، کش آمده اند. و البته، کمبود خرس ها (فروشندگان) وجود ندارد که استدلال می کنند شادی تعطیلات زودتر از موعد خرج شده است یعنی آینده برای تامین مالی حال قرض گرفته شده است. این چیزی بیش از حرف های بی معنی مبتنی بر نظر شخصی نیست، اما این را به شما می گویم: آخرین باری که فناوری اینقدر شکست ناپذیر به نظر می رسید، شکست خورد. تمرکز بازار همچنان در حال افزایش است و به رکورد جدید 42% رسیده است، این پدیده ویژگی های بازار دوگانه سهام آمریکا را تشدید می کند. شرکت های بزرگ فناوری همچنان در حال تسخیر جهان هستند هفت شرکت بزرگ (Magnificent 7) همین هفته، پیشتازی خود را در برابر بقیه S&P 500 گسترش دادند.

با این حال، تاریخ حس شوخ طبعی دارد. از سال 1329 (1950 میلادی)، هرگاه S&P تا پایان مهر ماه بیش از 15% رشد داشته است، در 20 مورد از 21 مورد با افزایش بیشتری به پایان رسیده است. آبان و آذر ماه از لحاظ تاریخی دو ماه سخاوتمندترین برای بازدهی سهام در بازار دوگانه سهام آمریکا بوده اند که به آن «رالی بابانوئل» می گویند. پس شاید سورتمه هنوز سوخت دارد. اما هوای اینجا رقیق است، و اکنون برای ادامه صعود، به رانش سودها متکی هستیم، نه گسترش نسبت های ارزش گذاری.

داستان هوش مصنوعی همچنان مست کننده ترین و سوءتفاهم شده ترین متغیر بازار دوگانه سهام آمریکا است. متا و مایکروسافت با وجود رشد امیدوارکننده، سهامشان فروخته شد (کاهش یافت) سرمایه گذاران بالاخره می پرسند که این وعده چقدر هزینه دارد. در مقابل، آلفابت و آمازون به بازار اطمینان دادند که جریان نقدی شان می تواند از پس این هزینه ها برآید. پیام از سیلیکون ولی واضح است: مسابقه تسلیحاتی هوش مصنوعی در حال سرد شدن نیست؛ بلکه وارد مرحله نهایی هزینه های سرمایه ای می شود. AMD، کوالکام و پالانتیر هفته آینده این چوب رهبری را حمل خواهند کرد (نقش اصلی را ایفا خواهند کرد) ایستگاه بازرسی بعدی در اثبات اینکه آیا هوش مصنوعی می تواند هایپ را به بازدهی واقعی تبدیل کند.

در همین حال، شرایط کلان اقتصادی در خارج از کشور نامتوازن باقی مانده است. بانک مرکزی استرالیا (RBA) به احتمال زیاد ثابت خواهد ماند (سیاست هایش را تغییر نخواهد داد)؛ صادرات کره همچنان در حال رونق است؛ تجارت تایوان در حال شکوفایی است؛ دستمزدهای ژاپن بالاخره در حال افزایش هستند؛ رشد تجاری چین به نظر می رسد دوباره سرد شود؛ و فیلیپین پس از کاهش هزینه های مرتبط با فساد، در معرض خطر فرو رفتن در رکود سیاستی (رکود اقتصادی ناشی از سیاست های اشتباه) است. این یادآوری است که موزاییک رشد آسیا همچنان می درخشد، اما با ترک هایی در اطراف لبه ها.

در آمریکا، تعطیلی دولت، داشبورد کلان اقتصادی را نیمه تاریک نگه داشته است. معامله گران در بازار دوگانه سهام آمریکا مجبورند برای درک وضعیت، به داده های جایگزین گزارش های ADP، کاهش مشاغل، اعتماد مصرف کننده تکیه کنند. کاهش 14000 نیروی کار آمازون سروصدا کرد، و این روایت را تقویت کرد که نرم شدن بازار کار ممکن است به آرامی در حال شکل گیری باشد.

پس ما اینجاییم بازار دوگانه سهام آمریکا، بازاری که هم بیش از حد خریداری شده (اشباع خرید) و هم کمتر از حد مورد اعتماد است، و بر اساس ایمان و حلقه های بازخورد عمل می کند. هوش مصنوعی چراغ ها را روشن نگه می دارد، فدرال رزرو محدودیت ها را حفظ می کند، و معامله گران همچنان هر دو طرف این صفحه دوگانه را بازی می کنند. مقاومت این رالی فقط به نقدینگی یا داده ها مربوط نمی شود بلکه به باور مربوط است. بازار در حال یادگیری زندگی با پارادوکس است: ترس و فومو (ترس از دست دادن)، احتیاط و یقین، همه با هم بر روی یک صفحه سوسو می زنند.

وقتی مسیر باریک می شود

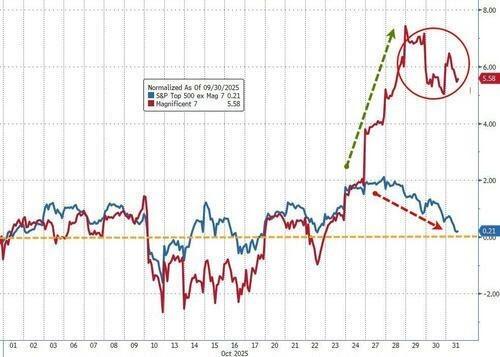

اگر از هر معامله گر شاخصی در بازار دوگانه سهام آمریکا بپرسید، به شما خواهند گفت که بزرگترین مشکلی که اکنون با آن سروکار داریم، خطر تمرکز است ساده و بی پرده. نوار اطلاعات (بازار) غیرقابل توقف به نظر می رسد، اما توسط همان هفت نامی که تمام سال گاری را می کشیدند، هدایت می شود. S&P 500 دیگر به آن معنا یک بازار نیست، بلکه بازتابی از ضربان قلب شرکت های بزرگ فناوری است.

این تمرکز شدید، بازتابی از قدرت روزافزون چند غول فناوری است که نبض بازار را در دست گرفته اند. نمودار زیر به وضوح این روند را نشان می دهد.

همانطور که نمودار فوق نشان می دهد، این وضعیت شکنندگی خاصی به بازار می بخشد؛ زیرا سلامت کلی بازار بیش از پیش به عملکرد چند شرکت خاص گره خورده است.

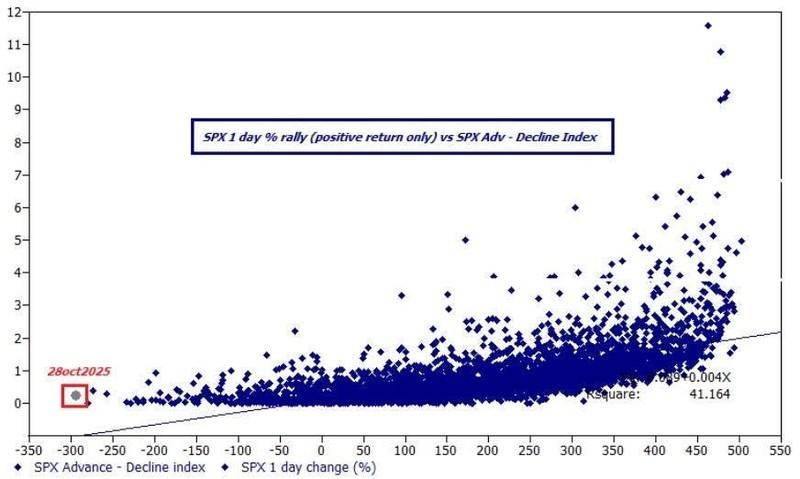

شما می توانید آن را در هر نمودار گسترده ای ببینید و در هر مکالمه پشت میز (معامله گران) حس کنید. نسدک همین الان دو ماه متوالی 5% رشد را ثبت کرد، اما نسبت پیشرفت به نزول در سه شنبه گذشته، باریک ترین میزان را در تاریخ S&P به ثبت رساند. این یک رالی نیست این یک قیف است. نقدینگی در بالا انباشته شده است، و بقیه شاخص را در حال نفس نفس زدن برای اکسیژن رها کرده است.

ادامه این روند تمرکز، چالش های جدیدی برای سرمایه گذاران و تحلیل گران ایجاد می کند. نمودار زیر به تفصیل روند تمرکز بازار دوگانه سهام آمریکا را به تصویر می کشد.

این نمودار تاییدی بر این واقعیت است که نقدینگی به شکلی فزاینده به سمت شرکت های بزرگ بازار سرازیر شده و مسیر کلی بازار را تحت تاثیر قرار می دهد.

شرکت های با ارزش بازار بسیار بالا (مگا-کپ ها) به میدان جاذبه کل بازار تبدیل شده اند. آمازون و گوگل در حال تمرکز مضاعف بر روی خدمات ابری هستند، مایکروسافت هنوز با رشدی نزدیک به 40% در حال افزایش (سود) است، و متا چه آن را دوست داشته باشید و چه نه همین الان 125 میلیارد دلار تقاضای اوراق قرضه را شاهد بود. این تامین مالی عادی نیست؛ این اعلامیه ای از ایمان است. رسیدن ارزش انویدیا به 5 تریلیون دلار کسی را در بازار (فلور) شوکه نکرد فقط نظم جدید را تایید کرد: با سرمایه کم، متکی بر محاسبات سنگین، و محافظت شده در برابر نوسانات ارزش گذاری.

با این حال، پارادوکس اینجاست: حتی با وجود همه اینها، سهام آمریکا امسال بهترین عملکرد جهانی را نداشته است. ژاپن دوباره به صحنه بازگشته است، و اروپا به آرامی در حال راه اندازی مجدد روح صنعتی خود است. ایرباس، تالس و لئوناردو در حال ادغام بخش های ماهواره ای خود هستند؛ ENEL در حال تبدیل شدن به یک بازیگر قدرتمند در عصر هوش مصنوعی است. دنیای قدیم خواب نیست در حال کالیبره شدن مجدد است.

اما خطر در یک رالی محدود همیشه یکسان است. وقتی تنها تعداد انگشت شماری از نام ها بار را به دوش می کشند، کل بازار تبدیل به یک حرکت تعادلی بر روی یخ نازک می شود. اعتبار همچنان به سمت هوش مصنوعی و زیرساخت های ابرمقیاس سرازیر می شود، اما در جاهای دیگر، تامین مالی در حال خشک شدن است. این در مورد شناسایی حباب نیست؛ بلکه در مورد تشخیص شکنندگی است. سیستم قدرتمند به نظر می رسد تا زمانی که دیگر اینطور نباشد.

پس از این نمایش لذت ببرید، اما چابک بمانید. قایق های جلو غول پیکر هستند، موج ایجاد شده خشن است، و رودخانه زیرین روز به روز کم عمق تر می شود. هنگامی که رهبران مسیر خود را تغییر دهند، همه چیز در پایین دست آن را حس خواهد کرد. این واقعیت معامله گری در سال 1403 (2025 میلادی) است نقدینگی به سمت بالا (به سمت بزرگترین شرکت ها) جریان می یابد، و رودخانه باریک می شود.

زمزمه پیش از کاهش

بحث داخلی فدرال رزرو شروع کرده به شبیه شدن به تنظیم سازهای زهی پیش از یک اجرای بزرگ چند نت ناهماهنگ، گوشه هایی از تنش خفیف، اما ملودی به اندازه کافی واضح است: کریستوفر والر هنوز ریتم یک کاهش (نرخ) در آذر ماه را می شنود.

وقتی یکی از عملگرایان فدرال رزرو که بیشتر با تفکرات آکادمیک درگیر است، جلو می آید و می گوید «داده ها به من می گویند کاهش دهید (نرخ را)»

فدرال رزرو پیش از این دو بار نرخ ها را کاهش داده است، دنباله ای که کمتر شبیه به چرخش (تغییر کامل سیاست) و بیشتر شبیه به یک فرود کنترل شده است. والر صرفا استدلال می کند که مسیر را ادامه دهیم تا مسیر لغزش (فرود) را دنبال کنیم به جای اینکه دماغه را خیلی زود بالا بکشیم. استدلال او ریشه در کتابچه راهنمای کلاسیک بانک مرکزی دارد: تورم، در 2.5%، به معنای «ماموریت انجام شده» نیست، اما به اندازه کافی به هدف نزدیک است که دیگر نیازی به رفتار با هر نقطه داده ای مانند یک زنگ خطر نباشد.

و سپس سر و صدای تعرفه ها وجود دارد اهرم مورد علاقه دولت جدید ترامپ برای شکل دهی مجدد به جریان های تجارت جهانی. والر تقریبا آن را نادیده گرفت. او تاثیرات تعرفه ها را گذرا توصیف کرد، مانند بادی که سطح داده های تورم را به هم می ریزد اما جریان زیرین را تغییر نمی دهد. از نظر او، تهدید بزرگتر قیمت فولاد وارداتی نیست بلکه چشم انداز بازار کاری است که سریع تر از واکنش سیاست گذاران نرم می شود (ضعیف می شود).

زمینه سیاسی لایه ای از جذابیت و دسیسه را اضافه می کند. والر، منصوب ترامپ که اکنون به عنوان جانشین احتمالی پاول مطرح شده، عملا در حال امتحان خود برای یک نقش دوم است. پیام او «اکنون کاهش دهید، پیش از آنکه کندی به ساختاری تبدیل شود» فقط یک منطق اقتصادی نیست؛ بلکه اکسیژن سیاسی برای دولتی است که تلاش می کند رشد را بدون شعله ور کردن مجدد تورم زنده نگه دارد.

به زبان بازار، این یک معامله آتی نوسان (volatility) بر روی خطر سیاستی است. هر نشانه از کاهش (نرخ) در آذر ماه، بخش جلویی منحنی (بازده) را تغذیه می کند و دارایی های پرخطر را به راحتی تامین مالی می کند. اما این همچنین یک نشانه است: فدرال رزرو دیگر در حال مبارزه با تورم نیست، بلکه در حال مذاکره با آن است. شاهین ها (طرفداران سیاست های انقباضی) هنوز در حال پرواز هستند، اما کبوترها (طرفداران سیاست های انبساطی) از قبل در حال تمرین فرود هستند.

بنابراین، اظهارنظر والر یک جمله کوتاه و بریده نیست بلکه یک سیگنال است. یادآوری می کند که اعتبار فدرال رزرو اکنون نه به این بستگی دارد که چقدر می تواند نرخ ها را بالا نگه دارد، بلکه به این بستگی دارد که چقدر ظریف می تواند اوضاع را عادی کند بدون اینکه ستون فقرات اقتصاد را بشکند. معامله گران این فیلم را قبلا دیده اند: وقتی داده های بازار کار سریع تر از خنک شدن تورم ضعیف می شوند، بحث این نیست که آیا فدرال رزرو می تواند کاهش (نرخ) دهد بلکه این است که آیا این کاهش به اندازه کافی زود خواهد بود.

آذر ماه، پس، فقط یک جلسه دیگر نیست. این لحظه ای است که ارکستر کوک کردن سازهایش را متوقف می کند و شروع به نواختن می کند.

در مجموع، بازار سهام آمریکا در حال حاضر صحنه نبردی بین خوش بینی ناشی از فناوری هوش مصنوعی و احتیاط تحمیل شده توسط سیاست های پولی است. تمرکز فزاینده بر چند شرکت بزرگ و چشم انداز کاهش نرخ بهره فدرال رزرو، پویایی های پیچیده ای را ایجاد کرده که معامله گران را وادار به حرکت در لبه باریک ریسک و فرصت می کند. این وضعیت، لزوم چابکی و درک عمیق از نیروهای متضاد بازار را بیش از پیش آشکار می سازد.

Week ahead: The split-screen market Where AI fever meets Fed fatigue