هفته ای که گذشت؛ طوفان ژئوپلیتیک، جنگ خاورمیانه و نفت

تعارف که نداریم؛ دو هفته گذشته واقعا فوق العاده، بسیار پرنوسان و کاملا تحت تاثیر سرخط اخبار، به خصوص در مورد جنگ خاورمیانه و نفت بوده است.

آنچه به عنوان یک عملیات نظامی با حضور آمریکا، اسرائیل و ایران آغاز شد، از آن زمان به یک طوفان ژئوپلیتیک جهانی با پیامدهای اقتصادی عمیق تبدیل شده است. قیمت نفت خام برنت در اوایل هفته گذشته تا نزدیکی 120 دلار آمریکا در هر بشکه جهش کرد و در نهایت روی حدود 104 دلار تثبیت شد که افزایشی نزدیک به 11.3٪ را نشان می دهد. این رشد قیمت ها با تشدید تنش ها و افزایش بهای نفت، نشان دهنده تاثیر مستقیم جنگ خاورمیانه و نفت بر بازارهای مالی است. نفت خام WTI نیز جهش های مشابهی را تجربه کرد، هرچند هفته را در قیمتی کمی کمتر از 100 دلار و با 8.8٪ افزایش به پایان رساند.

آژانس بین المللی انرژی (IEA) این شوک نفتی را «بزرگ ترین اختلال در عرضه در تاریخ بازار جهانی نفت» توصیف کرد و اعلام نمود که انتظار می رود کشورهای عضو، حجم بی سابقه ای از ذخایر اضطراری نفت – یعنی 400 میلیون بشکه – را روانه بازار کنند. برای درک بهتر این موضوع، بد نیست بدانید که این مقدار بیش از دو برابر میزان نفتی است که در سال 2022 (1400-1401) و در زمان حمله روسیه به اوکراین آزاد شد. وضعیت کنونی جنگ خاورمیانه و نفت اهمیت مدیریت ذخایر استراتژیک را دوچندان می کند.

تنگه هرمز در این میان نقش کلیدی دارد. تقریبا 20٪ از نفت دریایی جهان (شامل گاز و سایر محصولات نفتی تصفیه شده) متوقف شده است. من تصویری را از بخش تجارت و توسعه سازمان ملل (UNCTAD) قرض گرفته ام که نشان می دهد در حال حاضر چقدر ترافیک عبوری از این تنگه کاهش یافته است.

در ادامه، نموداری را مشاهده می کنید که کاهش چشمگیر حجم تجارت و تردد کشتی های نفتکش را به دلیل تنش های اخیر به تصویر می کشد.

این تصویر به خوبی نشان می دهد که مسدود شدن شریان های اصلی انتقال انرژی تا چه حد می تواند بر امنیت عرضه جهانی تاثیر بگذارد.

مدت زمان این جنگ و اینکه تنگه هرمز تا چه زمانی مسدود می ماند، نتیجه نهایی را در اینجا رقم خواهد زد. طبیعتا پیش بینی ها درباره وقوع رکود افزایش یافته است و هر چه این درگیری طولانی تر شود، شرایط برای اقتصاد بدتر خواهد بود. این مسئله به شدت با ابعاد جنگ خاورمیانه و نفت گره خورده است.

داده های جمعه گذشته پیام واضحی داشتند: رکود تورمی. بر اساس دومین تخمین (مقدماتی) دفتر تحلیل اقتصادی (BEA)، رشد تولید ناخالص داخلی (GDP) آمریکا در سه ماهه چهارم سال 2025 (پاییز 1404) به 0.7٪ کاهش یافته است – که نسبت به 1.4٪ در تخمین اول افت نشان می دهد – و تورم PCE آمریکا در ماه ژانویه با نرخ کلی 2.8٪ و نرخ هسته 3.1٪ همچنان بالا باقی مانده است. پیامدهای اقتصادی ناشی از جنگ خاورمیانه و نفت در این آمارها قابل مشاهده است.

با این حال، اگرچه تعطیلی دولت در سه ماهه چهارم باعث کاهش هزینه ها و تاثیر بر GDP شد و با وجود اینکه احتمالا در سه ماهه اول سال 2026 (زمستان 1404) شاهد بازگشت رشد خواهیم بود، اما مسیر حرکت اقتصاد بدون شک رو به پایین است. ترکیب قیمت های بالا و رشد پایین باید فدرال رزرو را در این هفته در حاشیه نگه دارد (بدون تغییر سیاست).

هفته پیش رو؛ تمرکز بر ژئوپلیتیک و بانک های مرکزی

اگرچه مسائل ژئوپلیتیک در این هفته همچنان دغدغه اصلی سرمایه گذاران است، اما هفت بیانیه کلیدی از سوی بانک های مرکزی نیز در کانون توجه قرار خواهد گرفت. روز سه شنبه شاهد به روزرسانی بانک مرکزی استرالیا (RBA) خواهیم بود، در حالی که چهارشنبه شامل جلسات بانک مرکزی کانادا (BoC) و فدرال رزرو است. روز پنج شنبه نیز نوبت به بانک مرکزی ژاپن (BoJ)، بانک مرکزی سوئیس (SNB)، بانک مرکزی انگلیس (BoE) و بانک مرکزی اروپا (ECB) می رسد. با این حال، انتظار می رود که شش مورد از این هفت بانک مرکزی، نرخ بهره خود را بدون تغییر حفظ کنند.

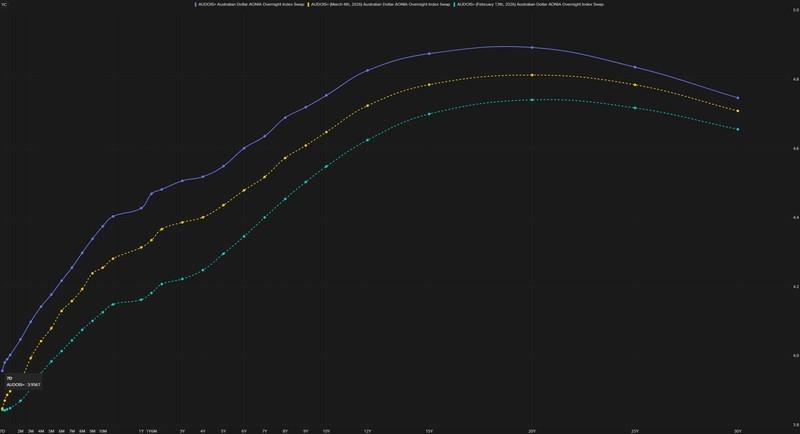

بانک مرکزی استرالیا (RBA) یک مورد استثناست؛ سرمایه گذاران 70٪ احتمال می دهند که این بانک مرکزی نرخ بهره را با 25 واحد پایه افزایش، از 3.85٪ به 4.10٪ برساند. این نشان دهنده یک تغییر موضع انقباضی (Hawkish) قابل توجه نسبت به احتمال 30 درصدی هفته گذشته است که به دلیل فشارهای تورمی پایدار و اظهارات اخیر اندرو هاوزر، نایب رئیس RBA، تقویت شده است. او اشاره کرد که افزایش قیمت انرژی خطری صعودی برای فشارهای تورمی ایجاد می کند و اقتصاد از بسیاری جهات قدرتمند است. نمودار منحنی OIS زیر به وضوح این تغییر قیمت گذاری انقباضی را نشان می دهد.

بررسی نرخ های بهره و تغییرات قیمت گذاری در بازارها نشان دهنده واکنش جدی سرمایه گذاران به ریسک های جدید است.

LSEG

LSEG

اطلاعات مندرج در این نمودار، بازتاب دهنده فشارهای تورمی ناشی از بحران انرژی بر تصمیمات سیاست گذاران پولی در سراسر جهان است.

23 نفر از 30 اقتصاددانی که در نظرسنجی رویترز شرکت کرده اند نیز پیش بینی یک افزایش نرخ را دارند، در حالی که تحلیلگران Westpac، NAB، Citi و دویچه بانک نیز دیدگاه مشابهی را ارائه می دهند. علی رغم افزایش سریع شرط بندی ها روی بالا رفتن نرخ بهره، اگر RBA در این هفته بازارها را با ثابت نگه داشتن نرخ یا اتخاذ موضعی محتاطانه تر – مانند افزایش نرخ با لحنی نرم (Dovish Hike) – غافلگیر کند، احتمالا باعث حرکت نزولی شدیدی در دلار استرالیا (AUD) خواهد شد، زیرا معامله گران موقعیت های خرید خود را می بندند. این به این دلیل است که AUD یکی از ارزهایی است که در برابر همتایان خود در گروه G10 بیشترین رشد بیش از حد را داشته است.

بازارهای آپشن روایت محتاطانه تری را بیان می کنند. معکوس شدن ریسک (Risk Reversals) نشان می دهد که معامله گران در حال پرداخت هزینه بیشتری برای محافظت در برابر کاهش قیمت هستند؛ یک واگرایی معنادار نسبت به قیمت نقدی AUD/USD مشهود است که نشان می دهد اطمینان به تداوم رالی صعودی اصلا قطعی نیست. من فکر می کنم این حالتی است که معامله گران هم در حال پوشش ریسک (Hedge) موقعیت های خرید خود هستند و هم به دنبال فرصتی برای معامله در خلاف جهت حرکت فعلی می گردند.

نوسانات در بازار ارز به ویژه برای جفت ارزهای مرتبط با کالاهای اساسی نشان از ابهام عمیق در چشم انداز اقتصادی دارد.

LSEG

LSEG

داده های بازار آپشن تایید می کنند که معامله گران در مواجهه با نااطمینانی های ژئوپلیتیک، با احتیاط بیشتری رفتار می کنند.

به طور گسترده انتظار می رود که فدرال رزرو در روز چهارشنبه نرخ هدف را در محدوده 3.50-3.75٪ ثابت نگه دارد. همان طور که احتمالا دیده اید، اخیرا شرط بندی ها روی کاهش نرخ بهره کمرنگ شده است. از بازاری که انتظار داشت فدرال رزرو امسال دو بار نرخ ها را کاهش دهد، اکنون سرمایه گذاران تنها روی یک بار کاهش نرخ بهره تا پایان سال حساب می کنند، آن هم با تردید زیاد (16- واحد پایه ضمنی).

در اصل، وظیفه دوگانه فدرال رزرو در یک کشمکش قرار دارد. از یک سو، ما با فشارهای تورمی بالا مواجه هستیم و انتظارات تورمی به دلیل افزایش قیمت نفت بالا رفته است، اما از سوی دیگر، رشد اشتغال ضربه قابل توجهی خورده و نرخ بیکاری کمی افزایش یافته است. بنابراین، من در جلسه پیش رو انتظار چندانی برای تغییر نرخ بهره ندارم. تاثیرات جنگ خاورمیانه و نفت بر این تصمیمات حیاتی است.

با این حال، من به دقت هرگونه تغییر در لحن آن ها را در مورد اینکه آیا در ماه های آینده نرخ ها را کاهش (یا افزایش) می دهند، زیر نظر خواهم داشت. تعجب نخواهم کرد اگر فدرال رزرو اعلام کند که از شوک قیمت نفت عبور خواهد کرد یا آن را موقتی در نظر می گیرد، اگرچه با توجه به اختلاف نظر میان مقامات، این یک تصمیم دشوار خواهد بود. این تصمیم گیری ها به طور مستقیم تحت تاثیر نوسانات بازار انرژی ناشی از جنگ خاورمیانه و نفت قرار دارد.

بانک مرکزی همچنین پیش بینی های اقتصادی فصلی به روز شده خود را منتشر خواهد کرد. به خاطر دارید که «نمودار نقطه ای» (Dot Plot) قبلی نشان می داد که فدرال رزرو یک بار کاهش نرخ را برای امسال پیشنهاد داده است که اکنون با قیمت گذاری بازار همخوانی دارد. برخی از تحلیلگران به این احتمال اشاره کرده اند که بانک مرکزی ممکن است به دلیل نگرانی های تورمی، این موضوع را به سال 2027 (1405-1406) موکول کند که البته این امر باعث افزایش بازدهی اوراق قرضه آمریکا شده و سوخت بیشتری برای تقویت دلار فراهم می کند.

با توجه به هفته شلوغی که در پیش داریم، به غیر از RBA که در اینجا بررسی شد، تیم تحقیق پیش بینی های اختصاصی برای تمام بیانیه های نرخ بهره بانک های مرکزی پیش رو منتشر خواهد کرد.

در نهایت، بازارهای مالی در وضعیتی قرار دارند که کوچک ترین خبر از میادین نبرد می تواند تمام معادلات اقتصادی را تغییر دهد. ترکیب بحران عرضه انرژی با فشارهای تورمی موجود، بانک های مرکزی را در موقعیت بسیار دشواری برای انتخاب میان حمایت از رشد اقتصادی یا کنترل تورم قرار می دهد. در هفته های آتی، هوشیاری نسبت به تحولات سیاسی به اندازه تحلیل داده های اقتصادی اهمیت خواهد داشت.

Week ahead: Middle East conflict – Central bank announcements and inflation fears