در هفته پیش رو، بازارهای مالی در انتظار انتشار داده های اقتصادی مهم و به ویژه، تصمیمات نرخ بهره بانک مرکزی از سوی نهادهای بزرگی مانند فدرال رزرو، بانک مرکزی ژاپن، بانک مرکزی اروپا و بانک های مرکزی استرالیا و کانادا هستند. این گزارش به بررسی تاثیر احتمالی این رویدادها بر ارزهای اصلی و اقتصاد جهانی می پردازد.

در حال نزدیک شدن به پایان هفته هستیم و نگاهی به تقویم هفته آینده می اندازیم. دوشنبه، ارقام تراز تجاری چین برای ماه آذر، نرخ اصلاح شده تولید ناخالص داخلی ژاپن برای سه ماهه سوم، نرخ تولید صنعتی آلمان برای ماه آبان، نرخ بیکاری جمهوری چک برای ماه آذر و شاخص Sentix منطقه برای ماه دی اعلام می شود. سه شنبه، تصمیم نرخ بهره RBA و آمار فرصت های شغلی JOLT ایالات متحده برای ماه مهر را خواهیم داشت. چهارشنبه، نرخ های PPI و CPI چین برای ماه آذر، نرخ تولید ناخالص داخلی سوئد برای ماه آبان، نرخ تورم نروژ برای ماه آذر، سخنرانی های رئیس بانک مرکزی انگلستان (BoE) بیلی و رئیس بانک مرکزی اروپا (ECB) لاگارد و نکات برجسته هفته که تصمیمات نرخ بهره بانک مرکزی کانادا و فدرال رزرو هستند، منتشر می شود. پنجشنبه، داده های اشتغال استرالیا و نرخ های CPI سوئد، هر دو برای ماه آذر، و تصمیمات نرخ بهره SNB و CBT را خواهیم داشت. جمعه، نرخ نهایی HICP آلمان برای ماه آذر، نرخ های تولید ناخالص داخلی و نرخ تولید صنعتی بریتانیا، همه برای ماه آبان، نرخ بیکاری سوئد برای ماه آذر، نرخ نهایی HICP فرانسه برای ماه آذر و سخنرانی های رئیس فدرال رزرو فیلادلفیا پالسون و رئیس فدرال رزرو شیکاگو گولسبی را دریافت خواهیم کرد.

USD – تصمیم فدرال رزرو و تصمیمات نرخ بهره بانک مرکزی

نظرات ما در مورد دلار آمریکا با سیاست پولی آغاز می شود، با توجه به اینکه آخرین تصمیم فدرال رزرو در مورد نرخ بهره برای سال جاری قرار است هفته آینده اعلام شود. با وضعیت فعلی، اکثر فعالان بازار در حال حاضر پیش بینی می کنند که فدرال رزرو نرخ ها را 25 واحد پایه کاهش دهد، و FFF در حال حاضر احتمال 89.73 درصدی را برای تحقق چنین سناریویی نشان می دهد. بنابراین، ما بر تصمیم آتی نرخ بهره تمرکز خواهیم کرد، جایی که از دیدن آنچه که ما آن را «کاهش تهاجمی» (hawkish cut) می نامیم، تعجب نخواهیم کرد؛ یعنی بانک ممکن است نرخ ها را 25 واحد پایه کاهش دهد، اما در بیانیه همراه خود تمایل به حفظ وضعیت موجود برای مدت طولانی را نشان دهد. این رویکرد در تصمیمات نرخ بهره بانک مرکزی می تواند تاثیرات متفاوتی بر بازار داشته باشد. از این رو، اگرچه واکنش اولیه ممکن است به دلیل کاهش نرخ فرض شده، دلار را تحت فشار قرار دهد، اما موج شوک ثانویه ممکن است ماهیت تهاجمی داشته باشد و بدین ترتیب از دلار حمایت کند.

با این حال، از منظر اقتصاد کلان، نرخ های PCE ایالات متحده برای ماه مهر امروز منتشر می شوند و می توانند فرضیه ما را باطل کنند یا انتظارات کبوترانه (dovish) فعالان بازار را از فدرال رزرو در هفته آینده تقویت کنند. در سناریوی اول ما، تسریع فشارهای تورمی می تواند منجر به اتخاذ موضع تهاجمی از سوی فدرال رزرو در بیانیه همراه آن شود که فرضیه فعلی ماست و با توجه به اینکه انتظار می رود نرخ اصلی PCE از 2.8٪ به 2.9٪ تسریع یابد، این امر می تواند به دلار آمریکا کمک کند.

در حالی که اگر تورم تحت کنترل به نظر برسد یا حتی نشانه هایی از کاهش را نشان دهد، ممکن است به اتخاذ لحنی کبوترانه تر از سوی سیاست گذاران اجازه دهد که می تواند بر دلار آمریکا فشار آورد. در نهایت، از منظر سیاسی، رئیس جمهور دونالد ترامپ این هفته اعلام کرد که رئیس بعدی فدرال رزرو را اوایل سال آینده معرفی خواهد کرد. علاوه بر این، در طول اظهاراتش، رئیس جمهور به خبرنگاران اشاره کرد که ممکن است رئیس بعدی فدرال رزرو در اتاق حضور داشته باشد: «فکر می کنم یک رئیس احتمالی فدرال رزرو هم اینجا باشد. آیا اجازه دارم این را بگویم؟ احتمالی. او فردی محترم است، این را می توانم به شما بگویم. ممنون، کوین». «کوین» به کوین هسِت، مدیر شورای اقتصاد ملی ایالات متحده، اشاره دارد که به عنوان کاندیدای پیشتاز فعلی برای ریاست فدرال رزرو معرفی شده است. از این رو، هرگونه نشانه ای که پدیدار شود و دیدگاه بازار را در مورد اینکه رئیس بعدی فدرال رزرو چه کسی خواهد بود، تایید یا تغییر دهد، می تواند بر دلار نیز تاثیر بگذارد.

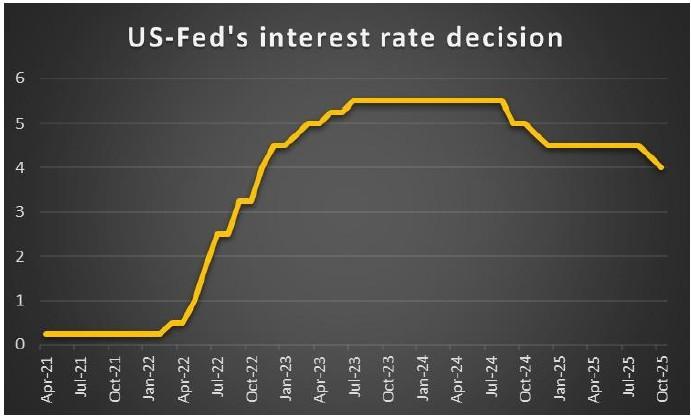

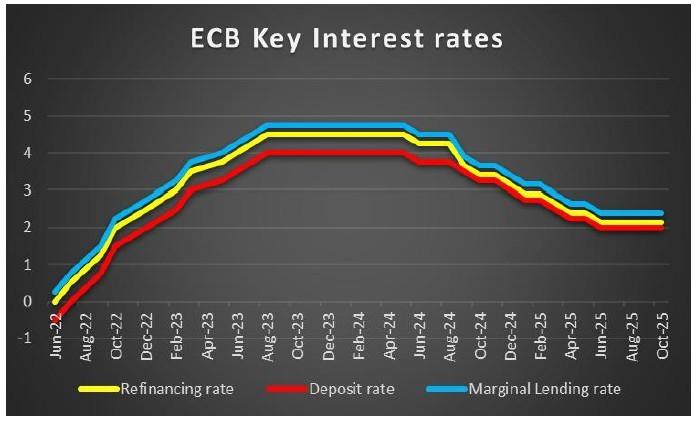

برای درک عمیق تر واکنش های بازار به سیاست های پولی و تصمیمات فدرال رزرو، همواره به تحلیل داده های بصری نیاز است. نمودار زیر روندهای اخیر در تصمیمات نرخ بهره بانک مرکزی را نشان می دهد.

این نمودار می تواند به سرمایه گذاران کمک کند تا تاثیر تصمیمات آتی بر دلار را بهتر درک کنند.

نظر تحلیلگر (USD)

با توجه به افزایش پیش بینی شده در نرخ PCE برای ماه مهر، از دیدن یک کاهش نرخ «تهاجمی» از سوی فدرال رزرو در هفته آینده تعجب نخواهیم کرد. این یکی از مهمترین تصمیمات نرخ بهره بانک مرکزی فدرال رزرو در سال جاری خواهد بود. علاوه بر این، حتی اگر نرخ های PCE ثابت بمانند، ما همچنان این دیدگاه را حفظ می کنیم که فدرال رزرو ممکن است زبان «قوی تری» را در بیانیه همراه خود انتخاب کند تا انتظارات بازار را برای سال جدید کاهش دهد، در صورتی که تعدیلی لازم باشد.

GBP – نرخ های تولید ناخالص داخلی بریتانیا جمعه آینده

رویداد اصلی این هفته ممکن است انتشار نرخ های HPI کشور برای ماه آذر بوده باشد که سه شنبه منتشر شد و با رسیدن به 1.8٪ در مقایسه با 1.4٪ در سطح سال به سال و 0.3٪ در مقایسه با 0.0٪ در سطح ماه به ماه، از انتظارات اقتصاددانان فراتر رفت، در حالی که در یک نکته مثبت دیگر، شاخص PMI ترکیبی برای ماه آذر بهتر از حد انتظار و برابر با 51.2 بود که نشان دهنده یک گسترش کلی است و ممکن است از پوند حمایت کرده باشد. در هفته آینده، معامله گران پوند ممکن است به انتشار نرخ های تولید ناخالص داخلی کشور برای ماه آبان که قرار است جمعه در جلسه معاملاتی اروپا منتشر شود، علاقه نشان دهند. نرخ های قبلی در بررسی میانگین 3 ماهه که 0.1٪ بود، کمی نگرانی را برای اقتصاد نشان می دادند. با این حال، اگر نرخ های تولید ناخالص داخلی (GDP) رشد اقتصادی را در اقتصاد بریتانیا نشان دهند، استرلینگ ممکن است حمایتی جدید پیدا کند. در حالی که اگر آنها وخامت و حتی انقباض در رشد را نشان دهند، ممکن است تاثیر معکوس بر استرلینگ داشته باشد.

از منظر سیاست پولی، معامله گران ممکن است به سخنرانی رئیس بانک مرکزی انگلستان (BoE)، بیلی، در روز چهارشنبه نیز علاقه مند باشند، جایی که شرکت کنندگان ممکن است به دنبال سرنخ هایی در مورد رویکرد بانک در جلسه بعدی سیاست پولی خود باشند. بنابراین در صورت ارائه «اشاراتی» از سوی رئیس، استرلینگ می تواند بسته به روایت شکل گرفته، در هر دو جهت حرکت کند. در نهایت، مایلیم به اظهارات گرین، سیاست گذار BoE، در این هفته اشاره کنیم که گفت: «من باید ببینم که بازار کار بیشتر تضعیف شود، و این باید نه تنها در داده های بیکاری، بلکه در داده های اشتغال نیز منعکس شود.» این اظهارات تمایل دارند روایتی محدودکننده تر را ترسیم کنند که از گرین انتظار می رود، اما با این حال ممکن است به پوند کمک کرده باشد.

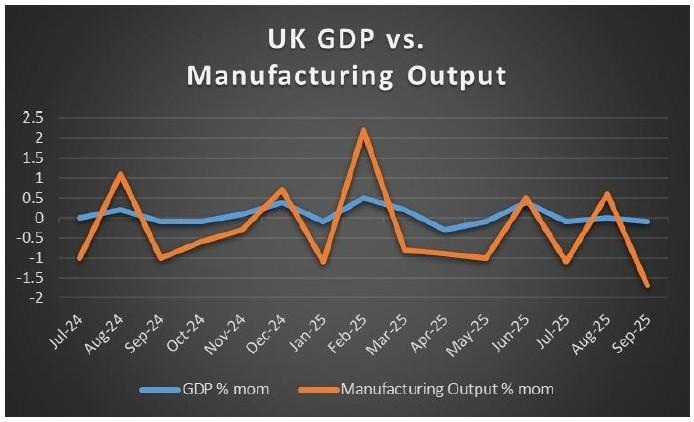

بررسی وضعیت اقتصاد بریتانیا و تاثیر آن بر پوند همواره نیازمند تحلیل دقیق عوامل کلان است. در تصویر زیر، نموداری از اقتصاد بریتانیا و ارتباط آن با تصمیمات نرخ بهره بانک مرکزی را مشاهده می کنید.

این تحلیل ها به ما کمک می کنند تا روند آتی پوند را بهتر پیش بینی کنیم.

نظر تحلیلگر (GBP)

ما کمی از ارقام PMI بخش خدمات و ترکیبی از بریتانیا که از انتظارات فراتر رفت، شگفت زده شدیم. توجه ما برای پوند به نرخ های تولید ناخالص داخلی (GDP) در جمعه آینده معطوف است که می تواند بر استرلینگ تاثیر بگذارد، هرچند حتی اگر آنها به صورت مثبت دریافت شوند، باید تاکید کنیم که قرائت بعدی ممکن است شروع به بازتاب تاثیر اقتصادی ناشی از بودجه پاییزی دولت کند.

JPY – افزایش نرخ بهره و تصمیمات نرخ بهره بانک مرکزی ژاپن

با وفاداری به موضوع غالب سیاست پولی در نسخه این هفته از چشم انداز هفته پیش رو، پاراگراف خود در مورد بانک مرکزی ژاپن (BoJ) را نیز از منظر سیاست پولی آغاز می کنیم. رئیس بانک مرکزی ژاپن، اوئدا، اوایل این هفته اظهار داشت که «مزایا و معایب افزایش نرخ بهره سیاستی را بررسی کرده و تصمیمات لازم را اتخاذ خواهیم کرد»، و اینکه «ما نمی دانیم که (تورم) در کجا قرار دارد، اما اینکه نرخ های بهره، نرخ های اسمی، نهایتا چقدر افزایش خواهند یافت و چقدر مناسب خواهد بود، به آن بستگی دارد». با توجه به اظهارات تهاجمی رئیس، ما اکنون این دیدگاه را انتخاب می کنیم که بانک ممکن است در آخرین جلسه سال خود نرخ بهره را افزایش دهد، نظری که به نظر می رسد توسط سایر فعالان بازار نیز به اشتراک گذاشته می شود، زیرا OIS ین در حال حاضر احتمال 66.38 درصدی را برای افزایش 25 واحد پایه نرخ بهره در جلسه خود در تاریخ 28 آذر ماه (19 دسامبر) نشان می دهد. این یکی از مهمترین تصمیمات نرخ بهره بانک مرکزی ژاپن در سال جاری خواهد بود.

علاوه بر این، یک منبع رویترز اشاره کرد که دولت آماده تحمل افزایش نرخ بهره در ماه دی است و این نشان دهنده تحمل سیاسی برای افزایش نرخ است. به نوبه خود، با نزدیک شدن به روز جلسه بانک یا حتی از هفته آینده، از افزایش ارزش ین در نتیجه پیش بینی افزایش نرخ بهره توسط بانک تعجب نخواهیم کرد. علاوه بر این، اگر بیانیه همراه بانک در دو هفته آینده نیز ماهیتی تهاجمی داشته باشد، یعنی نشان دهنده افزایش های بیشتر نرخ بهره در آینده باشد، ممکن است حمایت بیشتری برای ین فراهم کند. در نهایت، از منظر اقتصاد کلان، مایلیم به نرخ بازنگری شده تولید ناخالص داخلی ژاپن برای سه ماهه سوم اشاره کنیم که قرار است دوشنبه منتشر شود، جایی که بهبود از نرخ نامطلوب قبلی منفی 1.8٪ می تواند از ین حمایت کند و بالعکس.

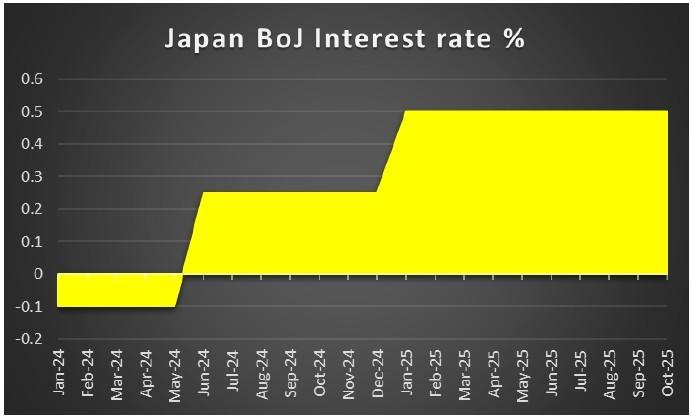

وضعیت اقتصادی ژاپن و جهت گیری های بانک مرکزی این کشور نقش مهمی در نوسانات ین ایفا می کنند. در ادامه، تصویری تحلیلی از ژاپن و تصمیمات نرخ بهره بانک مرکزی را مشاهده می کنید.

این نماگرها برای درک مسیر آینده سیاست پولی در ژاپن حیاتی هستند.

نظر تحلیلگر (JPY)

ما اکنون این باور را انتخاب می کنیم که بانک مرکزی ژاپن (BoJ) ممکن است در جلسه خود در دو هفته آینده، به دنبال اظهارات رئیس بانک مرکزی ژاپن، اوئدا، نرخ بهره را افزایش دهد. بنابراین در هفته پیش رو، با توجه به اینکه فدرال رزرو قرار است نرخ ها را کاهش دهد در حالی که بانک مرکزی ژاپن در دو هفته آینده نرخ ها را افزایش خواهد داد، از افزایش ارزش ین در برابر دلار تعجب نخواهیم کرد.

EUR – شاخص Sentix برای یورو هفته آینده

با نگاهی به منطقه یورو در سطح اقتصاد کلان شروع می کنیم. دوشنبه، شاخص PMI تولید آلمان منتشر شد که تمایل داشت پایین تر از حد انتظار و برابر با 48.2 باشد، که نشان دهنده گسترش انقباض در بخش تولید اقتصاد آلمان است و ممکن است بر یورو فشار آورده باشد. با این حال، با نگاهی به نرخ های اولیه CPI منطقه برای ماه آذر در مقیاس سال به سال که داغ تر از حد انتظار بود، ممکن است ارز مشترک افزایش یافته باشد. اگرچه صادقانه بگوییم، تسریع از 2.1٪ به 2.2٪ از نظر ما نسبتا بی اهمیت است زیرا اساسا در هدف تورم 2٪ بانک قرار دارد و بنابراین ممکن است منجر به تغییرات اساسی در رویکرد سیاست پولی بانک نشود.

احساسی که رئیس بانک مرکزی اروپا (ECB)، لاگارد، با توجه به اظهاراتش در اوایل این هفته مبنی بر اینکه «ارزیابی ما از چشم انداز تورم عمدتا بدون تغییر باقی مانده است»، به نظر می رسد با آن موافق است، که ممکن است به این معنی باشد که ECB می تواند برای یک «دوره نگهداری» طولانی مدت باقی بماند. به نوبه خود، کاهش احتمال کاهش بیشتر نرخ بهره توسط ECB در کوتاه مدت ممکن است از یورو حمایت کرده باشد. برای هفته آینده، شاخص Sentix منطقه یورو برای ماه دی قرار است دوشنبه، 17 آذر ماه (8 دسامبر) منتشر شود و می تواند کمی بر جهت یورو تاثیر بگذارد. با این حال، با توجه به اهمیت تصمیمات نرخ بهره بانک مرکزی در سطح جهانی، این انتشار ممکن است تحت الشعاع قرار گیرد.

بررسی رویکردهای بانک مرکزی اروپا در قبال سیاست های پولی برای تحلیل آینده یورو اهمیت زیادی دارد. در تصویر زیر، نموداری مربوط به بانک مرکزی اروپا و تاثیر تصمیمات نرخ بهره بانک مرکزی آن را می بینید.

این اطلاعات به ما کمک می کند تا چشم انداز دقیق تری از حرکت یورو داشته باشیم.

نظر تحلیلگر (EUR)

یورو ممکن است با توجه به موضع محدودکننده ای که توسط بانک مرکزی اروپا (ECB) اتخاذ شده و توسط رئیس ECB، لاگارد، تایید شده است، افزایش یابد. بنابراین در جهانی که فدرال رزرو ممکن است مسیر کاهش نرخ بهره را در پیش بگیرد، یورو ممکن است در نتیجه موضع محدودکننده تر بانک مرکزی اروپا افزایش یابد. از نظر ما، ECB نیازی به کاهش یا افزایش نرخ ها ندارد، چرا که تورم نزدیک به هدف 2٪ آن است و بنابراین اظهارنظر سیاست گذاران، اگر وجود داشته باشد، ممکن است به دقت بین عناصر کبوترانه و تهاجمی متعادل باشد.

AUD – هفته تصمیم گیری RBA

به نظر می رسد دلار استرالیا هفته را برای دومین هفته متوالی در برابر دلار آمریکا با روند صعودی به پایان می رساند و به سطوحی رسیده که آخرین بار در پایان ماه آبان مشاهده شده بود. هفته آینده، رویداد اصلی برای معامله گران دلار استرالیا، بدیهی است که انتشار تصمیم نرخ بهره RBA در صبح زود سه شنبه، 18 آذر ماه (9 دسامبر) خواهد بود. این یکی از تصمیمات نرخ بهره بانک مرکزی استرالیا است که مورد توجه بازار قرار خواهد گرفت. انتظارات فعلی فعالان بازار این است که بانک نرخ ها را در 3.60٪ بدون تغییر نگه دارد و OIS دلار استرالیا در حال حاضر احتمال 97.52 درصدی را برای تحقق چنین سناریویی نشان می دهد. با توجه به اینکه نرخ CPI در گزارش تورم که در 5 آذر ماه (26 نوامبر) منتشر شد، از 3.5٪ به 3.8٪ تسریع یافت، ما تعجب نمی کنیم که بازار انتظار دارد بانک نرخ ها را بدون تغییر نگه دارد، دیدگاهی که ما نیز از آن حمایت می کنیم.

از این رو، توجه به بیانیه همراه بانک معطوف می شود، جایی که با توجه به داستان تورم در استرالیا، از دیدن یک حس تهاجمی از سوی سیاست گذاران به هیچ وجه تعجب نخواهیم کرد، یعنی دلالت بر این دارد که اگر تورم در مسیر فعلی خود ادامه یابد، بانک ممکن است نیاز به حفظ وضعیت موجود برای مدت طولانی داشته باشد. به نوبه خود، این می تواند تهاجمی تلقی شود که ممکن است به دلار استرالیا کمک کند و بالعکس.

اگرچه با توجه به انتشار نرخ تولید ناخالص داخلی (GDP) استرالیا برای سه ماهه سوم این هفته که پایین تر از حد انتظار بود، سیاست گذاران ممکن است در اظهارات خود مراقب باشند که بیش از حد تهاجمی نباشند. با این حال، علیرغم نرخ های تولید ناخالص داخلی، اظهارات رئیس بانک مرکزی (Governor) بولاک که اگر فشارهای تورمی پایدارتر باشند، «پیامدهایی برای مسیر آینده سیاست پولی خواهد داشت»، تمایل داشت بر انتشار «بد» تولید ناخالص داخلی سایه افکند و ممکن است به دلار استرالیا کمک کرده باشد زیرا به نظر می رسد درِ افزایش نرخ کمی باز می شود. در نهایت، برای هفته آینده از منظر اقتصاد کلان، نرخ بیکاری استرالیا قرار است پنجشنبه منتشر شود که می تواند بر دلار استرالیا تاثیر بگذارد.

دلار استرالیا به شدت تحت تاثیر سیاست های بانک مرکزی استرالیا و تصمیمات نرخ بهره بانک مرکزی این نهاد قرار دارد. در تصویر زیر، نگاهی به این عوامل کلیدی می اندازیم.

رصد دقیق این عوامل برای پیش بینی حرکت های آتی دلار استرالیا ضروری است.

نظر تحلیلگر (AUD)

با توجه به اظهارات بولاک و موضوع تورم در استرالیا، ما تعجب نمی کنیم و تمایل داریم از این نظریه حمایت کنیم که بانک ممکن است نرخ ها را بدون تغییر نگه دارد و در بیانیه همراه خود، تفسیر تهاجمی داشته باشد. به نوبه خود، از افزایش ارزش دلار استرالیا در طول هفته در برابر همتایان خود تعجب نخواهیم کرد.

CAD – هفته تصمیم گیری بانک مرکزی کانادا (BoC)

همچنین به نظر می رسد دلار کانادا (Loonie) هفته را با روند صعودی در برابر دلار آمریکا به پایان می رساند. همانطور که برای هر جفت ارز دیگری که امروز پوشش دادیم، موضوع غالب بوده است، ما نیز از منظر پولی به دلار کانادا نگاه خواهیم کرد، با توجه به تصمیم بانک مرکزی کانادا (BoC) در هفته آینده. بانک مرکزی کانادا، همانطور که اشاره کردیم، قرار است تصمیم نرخ بهره خود را چهارشنبه آینده اعلام کند، با این حال اکثر فعالان بازار در حال حاضر پیش بینی می کنند که بانک نرخ ها را در 2.25٪ بدون تغییر نگه دارد و OIS دلار کانادا در حال حاضر احتمال 89.73 درصدی را برای تحقق چنین سناریویی نشان می دهد.

ما تمایل داریم با فعالان بازار در این مورد موافق باشیم، با توجه به انتشار نرخ های تولید ناخالص داخلی (GDP) کانادا برای سه ماهه سوم که در سطح فصلی، بهبود را نشان داد و بدین ترتیب به بانک اجازه می دهد در صورت تمایل نرخ ها را بدون تغییر نگه دارد. بنابراین، توجه به بیانیه همراه بانک معطوف می شود که ممکن است سرلگ هایی در مورد رویکرد بانک به جهت گیری سیاست پولی خود با سال جدید ارائه دهد و به نوبه خود، بر دلار کانادا تاثیر بگذارد.

از منظر اقتصاد کلان، باید توجه داشت که هنوز داده های اشتغال کانادا برای ماه آذر را دریافت نکرده ایم که قرار است اواخر امروز منتشر شود. با این حال، اگر پیش بینی های اقتصاددانان محقق شود و بازار کار کانادا نشانه هایی از سستی را نشان دهد، دلار کانادا ممکن است کمی ارزش خود را از دست بدهد و در بیانیه همراه هفته آینده، سیاست گذاران ممکن است لحن نرم تری را انتخاب کنند که می تواند بر دلار کانادا فشار آورد. اما از سوی دیگر، اگر داده ها بهتر از حد انتظار باشد، ممکن است شاهد افزایش ارزش دلار کانادا باشیم.

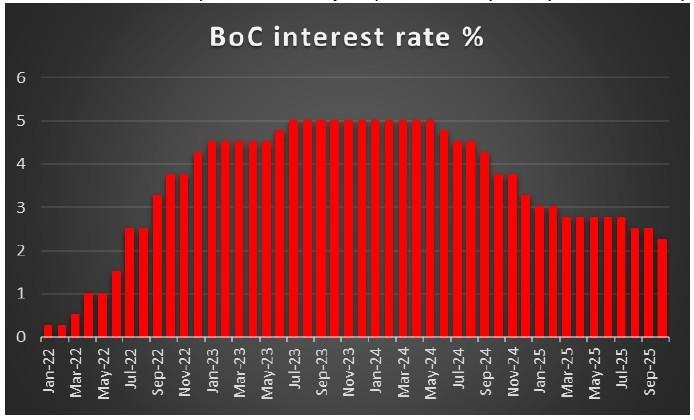

وضعیت دلار کانادا به طور مستقیم با تصمیمات بانک مرکزی این کشور در خصوص نرخ بهره مرتبط است. در نمودار زیر، روند تصمیمات نرخ بهره بانک مرکزی کانادا مشاهده می شود.

این اطلاعات به معامله گران کمک می کند تا دیدگاه بهتری نسبت به آینده لوونی داشته باشند.

نظر تحلیلگر (CAD)

تصمیم بانک مرکزی کانادا (BoC) هفته آینده است و از نظر ما، بیانیه همراه آن می تواند کمی کبوترانه باشد که ممکن است بر دلار کانادا فشار آورد، با فرض اینکه داده های اشتغال امروز نشان دهنده یک بازار کار سست تر باشند. در چنین سناریویی، دلار کانادا ممکن است با نوسانات قابل توجهی مواجه شود، زیرا شوک ثانویه ای ممکن است از تصمیم فدرال رزرو در اواخر همان روز ناشی شود.

نظر کلی

در تصویر بزرگتر، ما انتظار داریم دلار آمریکا با توجه به تصمیم نرخ بهره فدرال رزرو، ابتکار عمل را در برابر سایر ارزها حفظ کند، اما با اعلام تصمیمات نرخ بهره بانک مرکزی توسط سایر بانک های مرکزی، کانون توجه ممکن است در طول هفته بین SNB، فدرال رزرو، بانک مرکزی کانادا (BoC) و RBA تقسیم شود. توجه داریم که بازارهای سهام ایالات متحده به نظر می رسد این هفته به صعود خود ادامه داده اند. در سطح سیاسی، ما نسبت به اقدامات ایالات متحده در ونزوئلا محتاط هستیم که می تواند در طول آخر هفته تشدید شود، زیرا ایالات متحده اشاره کرده است که حملات زمینی در خاک ونزوئلا ممکن است به زودی آغاز شود. بنابراین، هرگونه تلاشی برای سرنگونی رژیم می تواند بر بازارهای نفت و طلا تاثیر بگذارد.

در پایان، هفته پیش رو با حجم بالایی از رویدادهای اقتصادی کلان و تصمیم گیری های مهم بانک های مرکزی در سراسر جهان مشخص می شود. از سیاست های پولی فدرال رزرو و بانک مرکزی ژاپن گرفته تا رویکردهای بانک مرکزی اروپا، استرالیا و کانادا، همگی بر ارزش ارزهای مربوطه تاثیرگذار خواهند بود. این تحلیل ها، همراه با داده های اقتصادی منتشر شده از کشورهای مختلف، نقشه راهی برای پیش بینی حرکت های بازار در روزهای آینده ارائه می دهند و رصد دقیق آنها برای معامله گران و سرمایه گذاران ضروری است.

Week ahead: Fed, BoC, RBA and SNB all in focus as markets gear up for interest rate week