این تحلیل دلار به بررسی دیدگاه های بدبینانه بازار نسبت به دلار آمریکا می پردازد و فرضیه هایی مانند پوشش ریسک صندوق های بازنشستگی و داستان های چرخه ای را به چالش می کشد. مقاله همچنین وضعیت ارزهایی مانند یورو، دلار استرالیا، دلار کانادا, ین ژاپن و یوان چین را تحلیل کرده و عوامل کلیدی تاثیرگذار بر روندهای آتی دلار را مورد بحث قرار می دهد.

بازار همچنان به طور یکپارچه نسبت به دلار آمریکا بدبین است. در این تحلیل دلار، به بررسی فرضیه هایی می پردازیم که به نظر من در حال محو شدن هستند.

شاخه 1: پوشش ریسک صندوق های بازنشستگی تا پایان سال افزایش خواهد یافت. این ایده منطقی به نظر می رسد زیرا در اکثر روندهای نزولی خوب دلار آمریکا، پایان سال شاهد فروش قابل توجه دلار بوده است. این فرضیه نیاز به تحلیل دلار عمیق تری دارد.

با این حال، بخشی از این فصلی بودن، از همبستگی قدیمی “سهام بالا / دلار پایین” نشات می گیرد که با رالی سانتا سهام را بالا و دلار را در بسیاری از سال ها پایین آورد. فصلی بودن امسال (برخلاف سال های 1402 و 1403 که به طرز چشمگیری خوب عمل کرد) اصلا کارایی نداشته است و اگرچه من مطمئن نیستم که سیگنال های فصلی کاملا خودهمبسته باشند، اما با توجه به چشم انداز سال 1404، باید حداقل نسبت به فصلی بودن پایان سال در دلار آمریکا تردید داشت.

اگر ارز به ارز عمیق تر شوید، موضوع جالب تر می شود. و باید اشاره کنم که من دنیای فارکس را بیشتر و بیشتر به عنوان مجموعه ای از ارزهای جداگانه می بینم و کمتر به عنوان یک تم کلی دلار آمریکا که باید غالب باشد. بازارهای نوظهور دیگر با G10 همبستگی ندارند، بازارهای نوظهور آسیا با آمریکای لاتین متفاوت هستند، و کالاها دیگر هیچ قدرت یا ارتباطی با فارکس ندارند. طلا می تواند به اوج خود برسد در حالی که دلار آمریکا در برابر ین ژاپن اوج می گیرد، برای مثال، یا EURUSD می تواند نزول کند در حالی که USDCAD ثابت می ماند یا صعود می کند.

من معتقدم که فصلی بودن پایان سال EURUSD هنوز هم می تواند کارساز باشد زیرا جا برای دور دیگری از پوشش ریسک توسط صندوق های بازنشستگی اروپایی وجود دارد و بانک های مرکزی بسیار بیشتر احتمال دارد که تا پایان سال یورو بخرند، نه بفروشند.

در ادامه بررسی روندهای ارزی، نمودار زیر به تحلیل عمیق تر عوامل تاثیرگذار بر ارزش دلار آمریکا در برابر سایر ارزها می پردازد. این تصویر می تواند نوسانات و تغییرات کلیدی در بازار جهانی ارز را به خوبی نشان دهد.

این نمودار به وضوح نشان دهنده پویایی های پیچیده بازارهای ارزی است و چگونگی واکنش ارزهای بزرگ به رویدادهای اقتصادی و سیاسی را ترسیم می کند. بررسی این الگوها برای درک بهتر آینده دلار ضروری است.

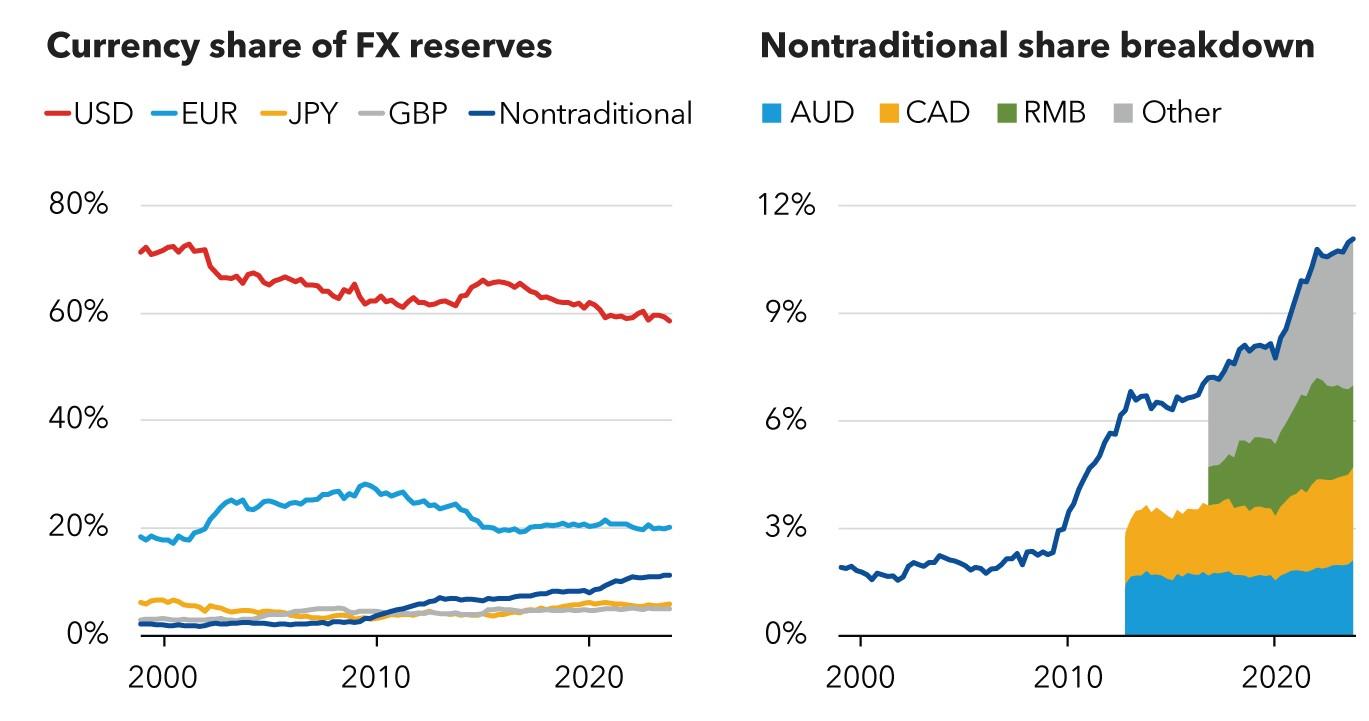

توجه داشته باشید که در حالی که جهان طی چند سال گذشته نگران کاهش وابستگی به دلار بود، واقعیت برای ذخایر بانک های مرکزی کاهش وابستگی به دلار و همچنین کاهش وابندگی به یورو بوده است. بسیاری از سرمایه گذاران وزن یورو خود را در طول بحران منطقه یورو کاهش دادند و در آن نمودار می توانید ببینید که با کاهش یورو به دلیل QE بانک مرکزی اروپا در سال 1394، بانک های مرکزی مجددا توازن ایجاد نکردند. این وضعیت برای تحلیل دلار در بازارهای جهانی بسیار مهم است.

جا برای خرید یورو توسط بانک های مرکزی تا پایان سال وجود دارد، اگر آن ها چنین تصمیمی بگیرند. حمایت لاگارد از چنین اقدامی پس از یک رالی 20 درصدی در یورو، دلیل دیگری برای منطقی بودن این موضوع است. بنابراین، خرید EURUSD در پایان سال برای من منطقی است.

ارزی که بیشترین هیجان را در بحث ها ایجاد کرد، دلار استرالیا (AUD) بود. گروه بزرگی از سفته بازان و سرمایه گذاران به دنبال رالی سنتی پایان سال در AUD هستند، زیرا صندوق های بازنشستگی بزرگ استرالیا پوشش های ریسک خود را مجددا تنظیم می کنند تا تعدیلات یک باره ای را که توسط صندوق های اروپایی و کانادایی در فروردین و اردیبهشت انجام شد، تقلید کنند. این روندها در تحلیل دلار استرالیا اهمیت دارند.

با این حال، توجه داشته باشید که بخش عمده یا حداقل بخشی از پوشش ریسک دلار آمریکا توسط اروپا و کانادا با انگیزه سیاسی و احساسی بود، نه اقتصادی: اروپا در آن زمان در موقعیت ضعیف تری قرار داشت و بحث “ایالت پنجاه و یکم” هنوز مطرح بود. استرالیا کمتر از نظر احساسی و سیاسی در معرض خطر بود و به همان اندازه پوشش ریسک انجام نداد.

استدلال به نفع افزایش پوشش ریسک توسط صندوق های بازنشستگی استرالیا این است که آن ها منتظر تایید کمیته و سیاسی هستند و تا پایان سال اقدام خواهند کرد. و ارقام بسیار بزرگ هستند. سخنرانی اندرو هاوزر در 25 شهریور توجه مردم را جلب کرد، اما این سخنرانی دقیقا یک فراخوان روشن برای پوشش ریسک بیشتر نیست. بیشتر شبیه “اینجا چیزی برای فکر کردن است” بود. برداشت من از این سخنرانی بیشتر این بود که پوشش های ریسک اسمی به دلیل ورودی ها ناگزیر افزایش خواهند یافت، نه اینکه لزوما نسبت های پوشش ریسک باید افزایش یابند.

این مقاله تاکید می کند که تا زمانی که AUD همبستگی مثبتی با سهام داشته باشد و نوسانات AUDUSD پایین باشد، پوشش ریسک کمتر جذاب است. هر دو مورد در حال حاضر درست هستند. از سخنرانی:

به نظر می رسد سرمایه گذاران در برخی کشورهای دیگر نسبت های پوشش ریسک خود را در پاسخ به روز آزادسازی افزایش داده اند، با تمرکز توجه بازار بر سرمایه گذاران نهادی در اروپا و بخش هایی از آسیا. این جریان های پوشش ریسک اضافی ممکن است نقش مهمی در تشدید کاهش دلار آمریکا برای مدتی در اوایل سال ایفا کرده باشند. در استرالیا، بخش صندوق های بازنشستگی نیز پوشش های ریسک سهام خود را در سه ماهه منتهی به خرداد افزایش داد (نمودار 2) – اما این افزایش فقط اندک بود و فعالان بازار انتظار کمی برای افزایش مادی تر در آینده نزدیک گزارش می کنند.

پیشنهاد می کنم سخنرانی را بخوانید، بسیار مفصل و مفید است. در سفر من به سنگاپور، استدلال ها علیه پوشش ریسک AUD از نظر من قوی تر بودند، و هرچه افراد به دانش و ارتباط مستقیم با صندوق های بازنشستگی استرالیا نزدیک تر بودند، نسبت به روایت پوشش ریسک AUD بدبین تر می شدند. این دیدگاه ها بر تحلیل دلار در منطقه اقیانوسیه تاثیرگذار است.

استدلال های غالب علیه پوشش ریسک این است که همبستگی AUD با سهام به شدت مثبت باقی مانده است، پوشش ریسک رایگان نیست، و نوسانات FX پایین است. سقوط AUD در فروردین، زمانی که سهام آمریکا سقوط کرد، نشان داد که افزایش نسبت های پوشش ریسک می تواند به نتایج بسیار بدی منجر شود. خرید AUD تاکنون پوششی در برابر ضعف سهام آمریکا نیست. ما برای تغییر همبستگی هوشیار خواهیم ماند، اما هنوز چنین تغییری رخ نداده است.

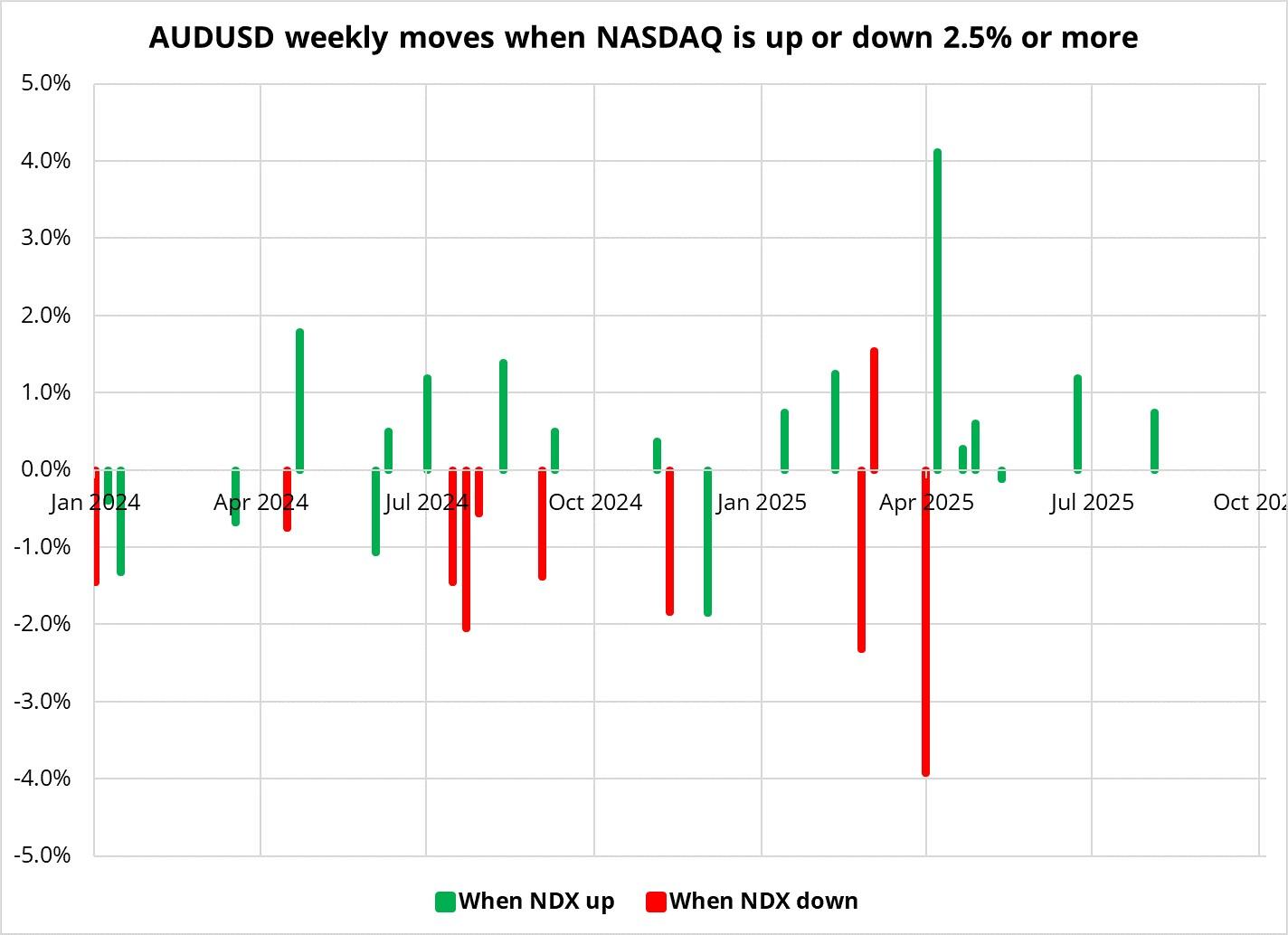

با توجه به بحث پوشش ریسک دلار استرالیا، این نمودار اطلاعات بیشتری در مورد همبستگی AUD با سهام و نوسانات FX ارائه می دهد. این داده ها می توانند تصمیم گیری صندوق های بازنشستگی را روشن تر کنند.

این تصویر تحلیلی، جنبه های کلیدی وضعیت دلار استرالیا را برجسته می سازد و به ما کمک می کند تا دلایل پشت عدم افزایش مادی پوشش ریسک توسط صندوق های استرالیایی را درک کنیم.

علاوه بر این، صندوق های بازنشستگی استرالیا به محافظه کار بودن معروف هستند و هرگونه انحراف از همتایان یا معیار، بسیار پرخطرتر از ثابت ماندن است. هیچ مدرکی وجود ندارد که AUDUSD با ضعف سهام آمریکا افزایش یابد و بنابراین صندوق های بازنشستگی استرالیا بعید است پوشش ریسک خود را افزایش دهند. توجه داشته باشید که صندوق های بازنشستگی استرالیا تا حدودی پوشش های ریسک خود را در سه ماهه دوم افزایش دادند، از 17.9% به 21.5%. آن ها ثابت نیستند، اما من معتقد نیستم که سونامی پوشش ریسک مثبت AUD در پایان سال در راه است.

در مورد دلار کانادا (CAD)، من در فکر این هستم که آیا صندوق های بازنشستگی ممکن است بیش از حد پوشش ریسک کرده باشند زیرا تاثیر احساسی حملات ترامپ به کانادا نقش داشته است. در پایان شهریور ماه، با افزایش 4 درصدی نزدک، ممکن بود انتظار داشته باشیم جریان های پوشش ریسک پایان ماه را ببینیم، با این حال USDCAD تنها توانست از 1.3925 به 1.3900 سقوط کند قبل از اینکه دوباره در 8 مهر به 1.3925 بازگردد. این نشان می دهد که شاید آن ها به اندازه کافی یا حتی بیش از حد پوشش ریسک کرده اند.

به طور کلی، داستان بازتوازن صندوق های بازنشستگی در پایان سال از نظر من ضعیف به نظر می رسد و بر تحلیل دلار تاثیر منفی دارد.

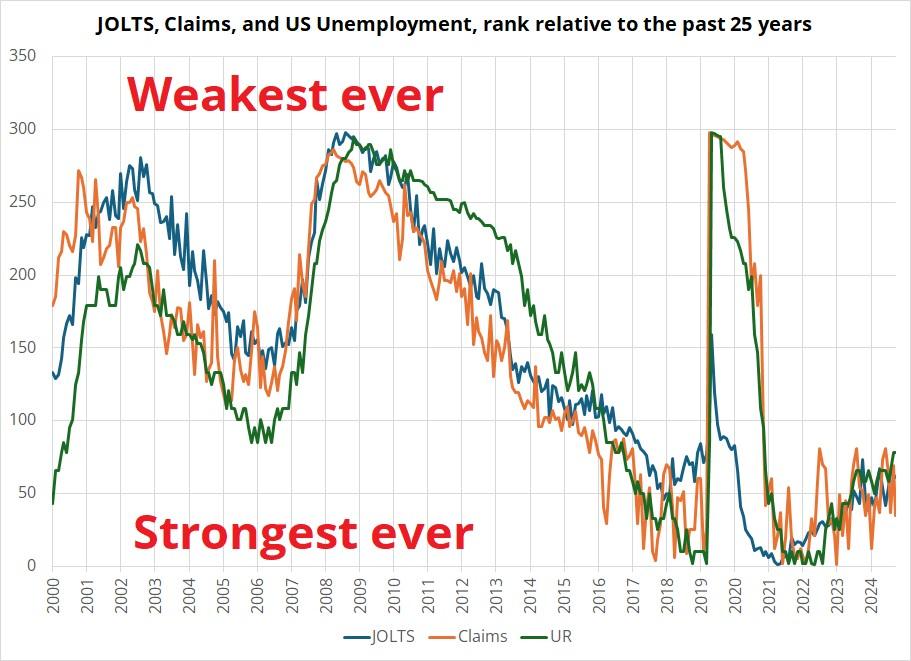

شاخه 2: دلیل دوم اینکه مردم دلار را به صورت “شورت” معامله می کنند، داستان چرخه ای است، و من باز هم آن را قبول ندارم. بازار کار آمریکا تضعیف شده اما با وجود تغییرات منفی، نسبت به تاریخچه خود قوی باقی مانده است. JOLTS مثال خوبی ارائه می دهد، اما می توانید منطق زیر را در مورد “ادعاهای اولیه بیکاری” و “نرخ بیکاری” نیز به کار ببرید. بله، JOLTS از سطوح داغ ترین بازار کار در طول عمر من سقوط کرده است. اما هنوز هم در حدود بهترین سطحی است که از سال 1379 تا 1397 دیده است. همین طور در مورد نرخ بیکاری و ادعاها. تمرکز بر تغییرات، قدرت سطوح را پنهان کرده است.

برای درک بهتر وضعیت بازار کار آمریکا و ارتباط آن با تحلیل دلار، نمودار زیر روندهای اصلی در داده های اشتغال، مانند JOLTS یا ادعاهای بیکاری اولیه را به تصویر می کشد. این داده ها نشان می دهند که چگونه با وجود تغییرات منفی، قدرت سطوح پنهان مانده است.

این تصویر مهم، ابعاد مختلف وضعیت بازار کار را نمایان می سازد و به وضوح نشان می دهد که چرا تمرکز صرف بر تغییرات می تواند قدرت واقعی سطوح را نادیده بگیرد. این بینش برای ارزیابی جامع تر اقتصاد آمریکا حیاتی است.

در ادامه بررسی داده های بازار کار، نمودار پیش رو جنبه دیگری از قدرت یا تضعیف اقتصاد آمریکا را نشان می دهد. این تصویر می تواند به فهم عمیق تر تاثیر سیاست ها و مهاجرت بر نیروی کار کمک کند.

این داده های بصری، تاثیرگذاری عوامل مختلف بر بازار کار را روشن می سازند و در کنار سایر شاخص ها، دیدگاه جامع تری از وضعیت فعلی اقتصاد آمریکا برای تحلیل دلار ارائه می دهند.

در مورد NFP (تعداد مشاغل غیرکشاورزی)، تصور کنید یک شوک سیاستی بزرگ در ماه فروردین رخ می دهد. چه زمانی انتظار دارید آن را در داده ها ببینید؟ شاید مرداد/شهریور، زیرا توقف استخدام در فروردین/اردیبهشت منجر به ارقام ضعیف تقاضای نیروی کار در آغاز پاییز می شود؟ سپس، تصور کنید که این شوک سیاستی تا خرداد عملا نادیده گرفته می شود. چه زمانی انتظار دارید داده ها بهبود یابند؟ احتمالا چند ماه پس از افت؛ شاید مهر/آبان؟

من فکر می کنم افت در NFP نتیجه یک شوک سیاستی و سرکوب مهاجرت است، و کمبود نیروی کار به اندازه هر افت در تقاضا در این داستان نقش دارد. در همین حال، شرایط مالی آزاد است، سهام و اعتبار به اوج رسیده اند و طلا در مریخ است. اینها همه عوامل کلیدی در تحلیل دلار هستند.

ایالات متحده در حال دنبال کردن استراتژی “داغ نگه داشتن” است و ژاپن نیز آماده پیوستن به این مهمانی به نظر می رسد. به این ترتیب، من داستان نزولی چرخه ای دلار آمریکا را نیز قبول ندارم. به نظر می رسد این احساس فراگیر وجود دارد که “ما باید دلار را شورت کنیم” در سراسر اقتصاد کلان، زیرا تسلط نهادی آمریکا و داستان های ساختاری همیشه در کمین هستند. اما شاید داستان ساختاری نزولی دلار آمریکا قابل غلبه باشد، یا به سادگی کهنه شده است.

تحلیل دلار و روندهای هم چرخه

یکی از موضوعات اصلی بحث، افزایش شدید معاملات تضعیف ارزش (debasement trades) و حباب اوروبوروس در فناوری آمریکا بود. NVDA از MAG7 پول دریافت می کند، آن ها آن را به AMD و INTC و OpenAI می دهند و این شرکت ها دوباره با NVDA کار می کنند یا از آن خرید می کنند. این امر خرید بیشتر سهام فناوری را تحریک می کند که وزن ایالات متحده در MSCI World را افزایش می دهد، که سرمایه گذاران جهانی را مجبور به خرید بیشتر فناوری آمریکا می کند، که ثروت ثروتمندترین آمریکایی ها را افزایش می دهد و آن ها دیوانه وار خرج می کنند. این گرافیک از یک مقاله خوب در بلومبرگ این چرخه را به خوبی نشان می دهد.

در همین حال، در توییتر و در بحث ها در سنگاپور، همه می دانند که همه می دانند که این یک حباب است اما دانش عمومی (که توسط پل تودور جونز تقویت شده) این است که شما می خواهید در این حباب “لانگ” باشید، زیرا هیچ چیز این قطار را متوقف نمی کند. من فرض می کنم که همه می دانند که می توانند قبل از دیگران نیز خارج شوند.

چه چیزی این قطار را متوقف می کند؟ تورم یا اوج هزینه های سرمایه ای. ترکیب سیاست ها در سراسر جهان تورمی است و این بخشی از دلیلی است که همه چیز در حال افزایش است. پول فیات در حال تضعیف است. اینقدر که داستان تضعیف پول فیات است، داستان تضعیف دلار آمریکا نیست. این نکات در تحلیل دلار و آینده آن حیاتی هستند.

داستانی که با این واقعیت تبیین می شود که هر کسی که با او صحبت می کنیم می تواند ارزهایی را پیدا کند که دوست دارد “شورت” کند، اما یافتن ارزی که بخواهید “لانگ” باشید بسیار دشوار است. در نقطه ای، فکر می کنم اوراق قرضه پیام را دریافت خواهند کرد و ما تکرار سال 1401 را خواهیم داشت. با این حال، تفاوت بزرگ این بار با سال 1401 این است که بخش افزایش نرخ بهره در توزیع سیاست فدرال رزرو کاملا حذف شده است و بنابراین ماهیت حرکت ها می تواند کاملا متفاوت باشد.

در بحث داغ شدن اقتصاد جهانی و افزایش معاملات تضعیف ارزش پول، این نمودار می تواند به شفاف سازی روند تورمی و چگونگی واکنش بازارهای مالی به سیاست های پولی فعلی کمک کند. این تصویر ممکن است رابطه بین سیاست های انبساطی و رشد تورم را به نمایش بگذارد.

تصویر بالا به خوبی نشان دهنده دینامیک های بازار در شرایط تورمی است و تاثیر سیاست های مالی و پولی بر ارزش پول فیات را بازتاب می دهد. این نگاه به ما کمک می کند تا چالش های پیش روی دلار را بهتر درک کنیم.

من منتظر یک تیتر در اواخر سال 1405 هستم:

ترامپ می گوید رئیس فدرال رزرو والر دیوانه است که نرخ ها را اینقدر پایین نگه داشته و تورم از کنترل خارج شده – همین الان افزایش دهید، همین الان افزایش دهید – از توجه شما به این موضوع سپاسگزارم

تورم در سال های 1400/1401 برای هر رهبر جهانی یک “کریپتونیت سیاسی” بود و ممکن است در سال 1405 دوباره به عنوان یک عامل ظاهر شود.

ژاپن

تاکایچی در حال یادگیری سریع در مورد سه گانگی (تریلما) است زیرا او هم سیاست مالی تحریک کننده می خواهد، هم به BOJ می گوید عقب نشینی کند و همزمان (از طریق نمایندگانش) می گوید که USDJPY در 150 “کمی بیش از حد” است. نمی توانید هر سه را داشته باشید.

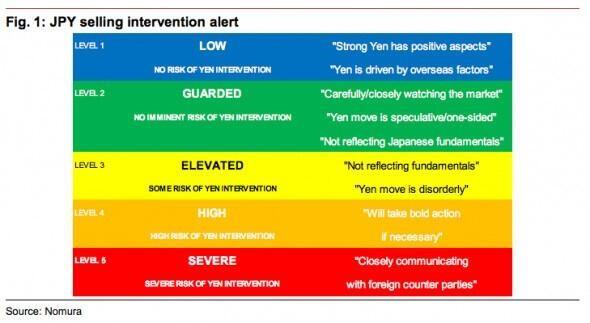

برای هر نوع اقدامی از سوی BOJ/MOF در USDJPY هنوز زود به نظر می رسد، زیرا ارزش به یاد آوردن دارد که USDJPY در سال های اخیر بارها بالاتر از 150 بوده و حتی در سال 1401 نیز به این سطح رسیده بود. USDJPY در 152 تاثیر چندانی بر تورم نخواهد داشت. مداخلات گذشته مربوط به سرعت (10 ین یا بیشتر در یک ماه و 6% در یک ماه معیارهای گذشته بوده اند) و سطح (بالاتر از 160) بوده اند.

10 ین از بسته شدن 30SEP، 157.90 خواهد بود، در حالی که 6%، 156.77 خواهد باشد. بنابراین می توان به طور منطقی حدس زد که 157/160 یک منطقه احتمالی برای مداخله است. در مورد نحوه نظارت بر لفاظی ها، این نمودار از زمانی که در اوایل دهه 1380 شمسی در نومورا کار می کردم، قدیمی اما مفید است.

در مواجهه با نوسانات USDJPY و لفاظی های مقامات ژاپنی، نمودار زیر ابزاری قدیمی اما مفید برای نظارت بر مداخلات احتمالی در بازار ارز ژاپن را ارائه می دهد. این تصویر معیارهای تاریخی برای سرعت و سطح مداخلات را نشان می دهد.

این نمودار تاریخی، راهنمای ارزشمندی برای ارزیابی واکنش های احتمالی بانک مرکزی ژاپن به نرخ های USDJPY است و به تحلیلگران کمک می کند تا آستانه های احتمالی برای مداخلات را پیش بینی کنند.

چین

اجماع بر این است که USDCNH عملا تثبیت شده است و این به این زودی ها تغییر نخواهد کرد. داستان خالص خروجی ها به داستان خالص ورودی ها تبدیل شده است زیرا چین دوباره قابل سرمایه گذاری می شود و شرکت ها دلار انبار می کنند. CNH قوی تر به طور قابل توجهی تا پایان سال امکان پذیر است، در حالی که تضعیف CNH به نظر می رسد عمدتا از دستور کار خارج شده است. بازدید شی از PBOC در اکتبر 2023 به نظر می رسد شروع تقریبی رژیم شبه تثبیت CNH بوده است.

گفتن اینکه “تثبیت شده” است، واضحا اغراق است، اما دامنه حرکت USDCNH به طور پیوسته در حال انقباض بوده است (به نمودار مراجعه کنید).

با بررسی وضعیت دلار چین (CNH)، نمودار زیر دامنه حرکت USDCNH را به تصویر می کشد. این تصویر به وضوح نشان می دهد که چگونه نوسانات CNH به طور پیوسته در حال انقباض بوده و به سمت شبه تثبیت حرکت کرده است.

این نمودار بصری تاییدکننده روند تثبیت نسبی USDCNH است و نشان می دهد که با وجود اغراق در عبارت “تثبیت شده”، حرکت ها در این جفت ارز محدودتر شده اند. این موضوع برای سرمایه گذارانی که به دنبال تحلیل دلار در آسیا هستند، اهمیت دارد.

تقویم

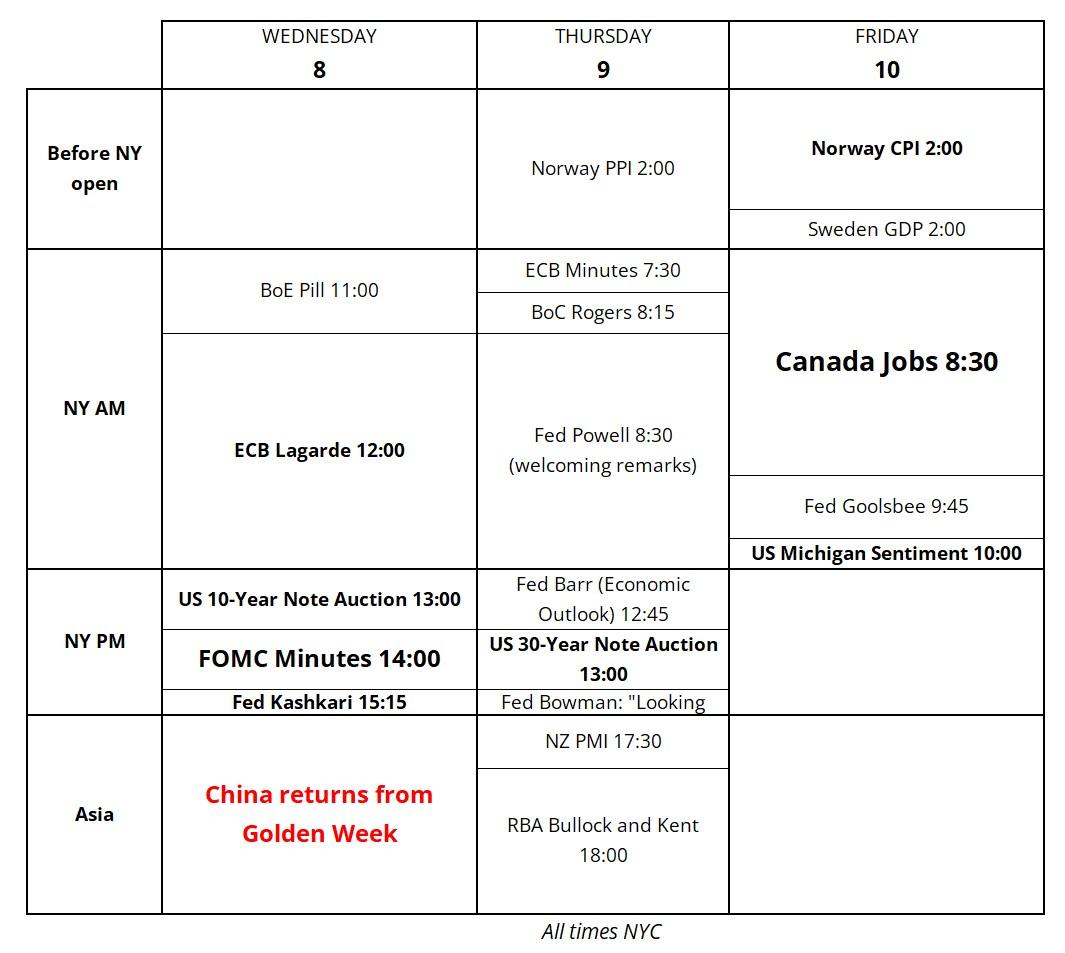

یک تقویم عجیب و غریب برای این هفته، چون دوشنبه و سه شنبه مرخصی بودم. اگرچه سخنرانان زیادی از فدرال رزرو این هفته حضور دارند، بیشتر آن ها صرفا اظهارات افتتاحیه یا صحبت در مورد بانکداری اجتماعی ارائه می دهند. صورت جلسه FOMC امروز می تواند جالب باشد، و ما گزارش مشاغل کانادا را جمعه خواهیم داشت.

برای برنامه ریزی و درک بهتر رویدادهای پیش رو که بر تحلیل دلار تاثیر می گذارند، این نمودار تقویم اقتصادی هفته را نشان می دهد. این تصویر شامل سخنرانی های فدرال رزرو، صورت جلسات FOMC و گزارش مشاغل کانادا است که می توانند نوسانات بازار را افزایش دهند.

این تقویم هفتگی، نمای کلی از رویدادهای مهم اقتصادی را ارائه می دهد که برای تصمیم گیری های معاملاتی و ارزیابی جهت گیری بازار حیاتی است و به تحلیلگران کمک می کند تا برای هرگونه نوسان احتمالی آماده باشند.

افکار پایانی در تحلیل دلار

من نسبت به دلار آمریکا بیشتر صعودی هستم تا نزولی، اما تصمیم گرفتم از موقعیت “لانگ” USDCAD از 28 شهریور در 1.3815 سود بگیرم. صرفا به این دلیل که این معامله کهنه به نظر می رسد و USDCAD مدام در حوالی 200 روزه سقف می زند. تازه از یک هفته مرخصی برگشته ام، انعطاف پذیری کامل می خواهم.

یکی از مدیران پرتفوی در آسیا گفت که وقتی صحبت می کردم، مریض یا مست به نظر می رسیدم چون او عادت دارد به پادکست من با سرعت 2 برابر در اسپاتیفای گوش دهد. جالب بود.

یک مشکل بزرگ در منطقه زمانی آسیا، نسبت به نیویورک و لندن، کمبود معاملات “کری ترید” خوب است. در حالی که ما BRL، ZAR و TRY را داریم، آن ها در تلاشند تا از HKD و CNH سودهای اندکی به دست آورند زیرا داستان های خاص IDR و INR، معاملات کری را بسیار ترسناک می کند.

در یک مقطع در جلسه ای، یک مدیر پرتفوی گفت “نوسانات فارکس شبیه موقعیت فروش است” و همه خندیدند. بنابراین فکر می کنم نوسانات فارکس هنوز هم می تواند پایین تر برود.

من تعطیلی دولت را جدی نگرفته ام، اما به نظر می رسد بیشتر مدیران پرتفوی در آسیا فکر می کنند که این موضوع اهمیت دارد. بنابراین شاید اشتباه می کنم که آن را نادیده می گیرم. من فرض می کنم که برخی نتایج غیرمنتظره ممکن است رخ دهد.

بسیاری از رانندگان تاکسی در سنگاپور از روش گاز/ترمز/گاز/ترمز استفاده می کنند که برای افرادی که مستعد ماشین گرفتگی هستند، مناسب نیست.

مسابقات F1 هیجان انگیز است اما آن ها باید راهی برای اجازه دادن به سبقت های بیشتر پیدا کنند. تعیین خط در سنگاپور مهم تر از خود مسابقه است زیرا سبقت گرفتن عملا غیرممکن است.

آیا XAU، XAG، NQ، RGTI، BTC و ETH همه اکنون یک چیز هستند؟

مقاله خوبی در مورد ETFهای اهرمی.

پایین ترین دمای ثبت شده در سنگاپور 19.4 درجه سانتی گراد است.

در طول این بحث، ما به بررسی دقیق بدبینی رایج نسبت به دلار آمریکا، چالش های موجود در فرضیه های پوشش ریسک صندوق های بازنشستگی و روایت های چرخه ای پرداختیم. همچنین، پویایی های خاص ارزهایی مانند یورو، دلار استرالیا، دلار کانادا، ین ژاپن و یوان چین مورد تحلیل قرار گرفت و عوامل کلان اقتصادی و سیاسی تاثیرگذار بر روندهای آتی بازار ارز برجسته شد. این تحلیل جامع، تصویری واضح از پیچیدگی های بازار فارکس و چشم اندازهای مختلف پیش روی دلار آمریکا ارائه می دهد.

Everyone is still short Dollars, but the reasoning feels wobbly