با وجود تمایل بازارها به سمت روایت فرود نرم، نشانه های فزاینده ای از سقوط نرم و شکنندگی بازار در اوراق قرضه، ارز و نقدینگی مشاهده می شود که می تواند این خوش بینی را به چالش بکشد. این مقاله به بررسی دقیق وضعیت مصرف کننده، نوسانات بازار ارز، عملکرد شاخص سهام و فشارهای سیستماتیک در بازار اوراق خزانه می پردازد.

بازارها بیشتر به سمت روایت فرود نرم متمایل می شوند. در این میان، مفهوم سقوط نرم و شکنندگی بازار مورد توجه قرار گرفته است. شاخص S&P تقویت شده، دلار در حال کاهش است، و تمایل به ریسک همچنان پابرجاست. شکاکان سابق در حال تغییر لحن خود هستند و دیروز، این لحن سیاسی شد.

دونالد ترامپ در یک ایستگاه تبلیغاتی گفت: «رئیس بالقوه فدرال رزرو نیز اینجاست[…] او فردی محترم است که می توانم به شما بگویم، ممنون کوین»، اشاره به فدرال رزرو. او نام کامل را نبرد، اما بازارها به سرعت پیام را برداشت کردند: کوین هَسِت، مشاور اقتصادی سابق ترامپ، نامزد این پست است.

هَسِت اخیرا به طور آشکار نسبت به بازارها و تاب آوری مصرف کننده خوش بین شده است. این لحن، همراه با اظهارات ترامپ، به روند صعودی که قبلا از مقاومت عبور کرده بود، سوخت افزود. اما در زیر این خوش بینی، شکاف هایی در حال شکل گیری هستند در اوراق قرضه، ارز خارجی و نقش نقدینگی. این وضعیت حمایتی است، اما احتمال سقوط نرم و شکنندگی بازار را افزایش می دهد.

کوتاه مدت: به نظر می رسد جریان های ریسک پذیر تا اواسط آذر ماه ادامه یابند.میان مدت: تغییرات سیاست، فشار نقدینگی، و موقعیت های افراطی، ریسک های نوسان را برای سه ماهه اول افزایش می دهند.

جزئیات در ادامه آمده است.

مصرف کننده؛ همچنان در حال خرج کردن، همچنان یک ستون اصلی

در ادامه بررسی وضعیت مصرف کننده، این نمودار تصویر واضحی از پویایی بازار و چالش های پیش روی فرود نرم را ارائه می دهد.

این نمودار نشان می دهد که چگونه مصرف کننده، علی رغم فشارهای مالی، همچنان به عنوان ستون اصلی بازار عمل می کند و پیچیدگی های سقوط نرم را به تصویر می کشد.

دکتر دیوید دیسنر از آتلانتیک-بروکه با رئیس شورای مشاوران اقتصادی، کوین هَسِت، صحبت می کند

پیام هَسِت ساده است مصرف کننده تحت فشار است، اما در حال فروپاشی نیست. او به داده هایی اشاره کرده که نشان می دهد فروش تعطیلات همچنان قوی است، حتی اگر به طور فزاینده ای با بدهی تامین شود.

95٪ از خریدهای جمعه سیاه بر پایه اعتبار بود

حجم خریدهای «الان بخر، بعدا بپرداز» 45٪ نسبت به سال قبل افزایش یافت

67٪ از کاربران کارت اعتباری قصد ندارند موجودی حساب خود را در این دوره تسویه کنند

شکننده است، اما همچنان کار می کند. این برای زنده نگه داشتن فرضیه فرود نرم کافی بوده است. اما این شکنندگی نشانه های سقوط نرم و شکنندگی بازار را به همراه دارد. تا زمانی که رشد شغلی ادامه یابد و نرخ ها تثبیت شوند، مصرف کنندگان می توانند به خرج کردن ادامه دهند حتی اگر با حاشیه سود کمتر باشد.

بازارها این را به عنوان تاییدی بر پایداری سه ماهه چهارم می خوانند. فناوری در حال حفظ موقعیت است، شرکت های کوچک در حال جبران عقب ماندگی هستند، و بخش های دفاعی دیگر پناهگاه نیستند. تغییر تاکتیکی است: تا پایان سال، موقعیت های خرید را حفظ کنید و در دی ماه مجددا ارزیابی کنید.

کوتاه مدت: داده های مصرف کننده از ادامه روند صعودی سه ماهه چهارم حمایت می کند.میان مدت: سطوح بدهی خانوار، چشم انداز سال 2026 را در برابر شوک های نرخ بهره یا شغلی آسیب پذیر می کند.

بازار ارز؛ فشار بر دلار رو به افزایش، ریسک BOJ در کمین است

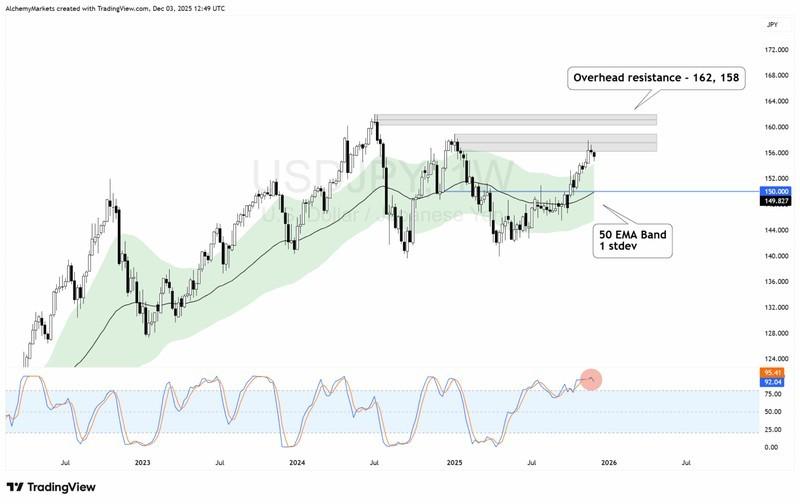

دلار آمریکا/ین ژاپن؛ آرامش در ظاهر، ریسک Carry

جفت ارز USDJPY همچنان زیر یک محدوده مقاومت اصلی در سطوح 156 تا 159 در نوسان است. قیمت ثابت شده، اما ساختار همچنان ناپایدار است. با افزایش تدریجی تورم ژاپن و غافلگیر کردن BOJ با تغییرات لحن تهاجمی، معامله گران در حال قیمت گذاری ریسک واقعی افزایش نرخ بهره در اوایل سال 2026 هستند.

در بخش بازار ارز، این نمودار نوسانات جفت ارز USDJPY را با تمرکز بر ریسک های مرتبط با سیاست های BOJ به خوبی نمایش می دهد.

همانطور که این نمودار نشان می دهد، با وجود آرامش ظاهری، پایداری جفت ارز USDJPY در برابر تغییرات سیاست های بانک مرکزی ژاپن شکننده است و ریسک های Carry قابل توجهی وجود دارد.

اگر BOJ حتی به طور جزئی سیاست ها را سخت تر کند، USDJPY در برابر کاهش شدید آسیب پذیر است. ریسک Carry سنگین است، و آپشن ها به یک سمت متمایل هستند. شکسته شدن زیر 155.50، راه را برای حرکت به سمت 150 یا پایین تر باز می کند.

این معامله هنوز شکسته نشده است اما پایدار هم نیست.

شاخص DXY؛ روند نزولی در حال پیشرفت

این نمودار شاخص DXY را به تصویر می کشد که نشان دهنده روند نزولی دلار آمریکا و چرخش جریان های جهانی به سمت دارایی های غیردلاری است.

تحلیل این نمودار از شاخص DXY تایید می کند که ضعف دلار می تواند به طور گسترده تری بر تمایل به ریسک در بازارهای جهانی تاثیر بگذارد و پایداری بازار را تحت الشعاع قرار دهد.

شاخص دلار آمریکا سطح 100 را از دست داد و اکنون به سمت محدوده 96 در حال حرکت است. مومنتوم نشان می دهد که احتمال کاهش بیشتر وجود دارد. موقعیت ها در حال تغییر هستند و جریان های جهانی به سمت دارایی های غیردلاری می چرخند، زیرا انتظارات به سمت سیاست های پولی تسهیلی تر در اروپا و آسیا در سال 2026 متمایل می شود.

بازارها همچنین در حال بررسی توقف سیاست های فدرال رزرو در فصل انتخابات هستند به ویژه با اشاره نامزدها به فشار بر بانک مرکزی. تا زمانی که DXY به 98 بازگردد، تمایل روند همچنان نزولی است.

کوتاه مدت: ضعف دلار از تمایل گسترده تر به ریسک حمایت می کند.میان مدت: تغییر سیاست BOJ یا لحن تهاجمی غیرمنتظره فدرال رزرو می تواند باعث برگشت های شدید در بازار ارز شود.

سهام؛ SPX حمایت را حفظ می کند، گستردگی بازار افزایش می یابد

شاخص S&P 500 به میانگین متحرک نمایی 20 هفته ای خود احترام گذاشت و به شدت برگشت. ساختار دست نخورده باقی مانده است، و منطقه مقاومت بعدی در عدد روانی 7,000 (کم و بیش) قرار دارد.

این نمودار عملکرد شاخص S&P 500 را نشان می دهد که با احترام به میانگین متحرک نمایی 20 هفته ای خود، یک برگشت قدرتمند را تجربه کرده است.

بر اساس این نمودار، پایداری ساختار S&P 500 و گسترش روند صعودی به بخش های غیرفناوری، نشان دهنده قوت بازار در کوتاه مدت است، هرچند که وابستگی به بازده اوراق قرضه، ریسک هایی را به همراه دارد.

نکته مهم این است که این روند صعودی دیگر فقط به بخش فناوری محدود نمی شود. S&P با وزن مساوی (RSP) در حال افزایش نفوذ است. صنایع، مالی و حتی بخش های خدماتی شاهد ورود سرمایه هستند. مدیران صندوق ها که در سه ماهه سوم عملکرد ضعیفی داشتند، به وضوح در حال افزایش موقعیت ها تا پایان سال هستند.

روندهای فصلی از افزایش بیشتر تا 24 تا 29 آذر ماه حمایت می کنند. فراتر از آن، بسیاری از مسائل به بازده اوراق قرضه و هرگونه شگفتی ماکرو بستگی خواهد داشت.

کوتاه مدت: مومنتوم از یک حرکت صعودی دیگر حمایت می کند.میان مدت: سود سهام ممکن است متوقف شود اگر نوسانات اوراق قرضه یا هزینه های تامین مالی به شدت افزایش یابد.

اوراق خزانه؛ فشار سیستم و ریسک سقوط نرم و شکنندگی بازار

بازار اوراق خزانه همچنان هشدارهای خاموشی را ارسال می کند.

- موقعیت های فروش (Short) در اوراق قرضه نزدیک به بالاترین حد چند سال اخیر است.

- فدرال رزرو دومین تزریق ریپو بزرگ تاریخ را انجام داد.

- جریان های Dark pool نشان دهنده انباشت اولیه اوراق قرضه هستند.

بازده 10 ساله در یک محدوده تنگ بین 4.2٪ و 4.5٪ گیر افتاده است. معامله گران به شدت در این فشردگی موقعیت فروش (Short) گرفته اند، حتی با وجود اینکه فشار تامین مالی دوباره ظاهر می شود.

این نمودار به بررسی بازار اوراق خزانه می پردازد و هشدارهای خاموشی را که از فشارهای سیستمی و ریسک های پنهان حکایت دارند، به وضوح نشان می دهد.

همانطور که در این نمودار مشخص است، موقعیت های فروش (Short) بالا و فشارهای تامین مالی، بازار اوراق خزانه را در وضعیت شکننده ای قرار داده و پتانسیل ایجاد یک واکنش زنجیره ای در بازارها را دارد.

روند صعودی سهام فعلا این موضوع را نادیده می گیرد. اما این همچنان یکی از نامتقارن ترین ریسک ها در بازار است که می تواند به سقوط نرم و شکنندگی بازار منجر شود. موقعیت ها در حداکثر هستند، و یک حرکت شدید در بازدهی ها می تواند یک واکنش زنجیره ای ایجاد کند.

به عنوان مثال – ETF اوراق قرضه 10 ساله خزانه داری IEF دارای نسبت فروش (Short) 3 است، به این معنی که در صورت وقوع یک فشار خرید (Short Squeeze)، پوشش موقعیت های فروش (Short) 3 روز کامل طول می کشد.

این نمودار نسبت فروش (Short) در ETF اوراق قرضه 10 ساله خزانه داری (IEF) را به تصویر می کشد که به عنوان یک شاخص مهم از ریسک های فشردگی خرید (Short Squeeze) در بازار عمل می کند.

با توجه به این نمودار، نسبت فروش بالا در اوراق خزانه نشان دهنده یک ریسک نامتقارن است که می تواند در صورت وقوع یک فشار خرید، منجر به کاهش بازدهی و افزایش نوسانات در سهام شود.

منبع: Finviz

اگر اوراق قرضه به شدت رشد کنند، بازدهی ها کاهش می یابند، دلار بیشتر افت می کند، و نوسانات به سرعت به سهام بازمی گردد که نشانه ای از سقوط نرم و شکنندگی بازار خواهد باشد.

کوتاه مدت: ریسک فشردگی بازدهی در حال افزایش است، اما هنوز فعال نشده.میان مدت: فشار خرید (Squeeze) اوراق خزانه یا فشار تامین مالی می تواند کاتالیزور ماکرو بعدی باشد.

برداشت نهایی؛ خوش بینی و مسئله سقوط نرم و شکنندگی بازار

بازارها تحت تاثیر لحن هستند. تغییر موضع هَسِت اهمیت دارد. همینطور اشاره ترامپ مبنی بر اینکه او رئیس بعدی فدرال رزرو را از قبل انتخاب کرده است که به طور گسترده کوین هَسِت تعبیر می شود. این اشاره به فدرال رزروی بازارپسند و حامی رشد در سال 2026 اشاره دارد و به روایت فرود نرم سوخت می افزاید.

اما زیرساخت های ماکرو همچنان اهمیت دارند. معاملات ارزهای خارجی شلوغ هستند. بازارهای اوراق خزانه تحت فشارند. مصرف کننده پرشور است و به شدت متکی به اعتبار. این وضعیت کلی می تواند به سقوط نرم و شکنندگی بازار منجر شود. این یک حباب نیست، اما به هیچ وجه پایدار هم نیست.

کوتاه مدت: دارایی های پرریسک همچنان فرصتی برای رشد تا اواسط آذر ماه دارند.میان مدت: ریسک های نوسان در سه ماهه اول به شدت افزایش می یابند اگر سیاست ها غافلگیرکننده باشند، شکاف های تامین مالی گسترش یابند، یا اعتبار سخت تر شود.

برای قدرت موقعیت گیری کنید فقط بدانید که یخ کجا نازک است.

در نهایت، بررسی وضعیت کنونی بازار نشان می دهد که خوش بینی حاکم، عمدتا ناشی از انتظارات برای یک فدرال رزرو حامی رشد و روایت فرود نرم است. با این حال، شکنندگی های موجود در بازار مصرف کننده که به اعتبار وابسته است، فشارهای بازار اوراق خزانه و نوسانات بازار ارز، همچنان نقاط حساسی هستند که می توانند پایداری این خوش بینی را به چالش بکشند. مهم است که در کنار فرصت های رشد دارایی های پرریسک، نسبت به این نقاط ضعف آگاه باشیم.

Soft-landing tone builds, but markets still balancing on fragile ground