بازارهای جهانی به دلیل داده های اقتصادی ضعیف از چین و اولین کاهش نرخ بهره فدرال رزرو آمریکا با دوره ای از عدم قطعیت مواجه شده اند. این مقاله به بررسی تأثیر این دو عامل بر تحولات بازار جهانی، به ویژه بر قیمت نفت، ارزها و سهام می پردازد و سطوح کلیدی فنی و روندهای پیش رو را برای معامله گران تحلیل می کند.

نفت، طلا و دارایی های ریسکی جهانی در حال عبور از دوره جدیدی از عدم قطعیت هستند. در این میان، تحولات بازار جهانی به دلیل داده های اخیر از چین که نشان دهنده تضعیف تقاضای داخلی است، و همچنین اولین کاهش نرخ بهره فدرال رزرو در سال 1404، اهمیت ویژه ای پیدا کرده است. برای معامله گران، برخورد این دو روند، یعنی کاهش تقاضا در خارج و تغییرات سیاستی در داخل، در حال بازتعریف انتظارات و قیمت گذاری برای کالاها، ارزها و سهام است.

تضعیف داده های کلان چین

در 24 شهریور، چین داده های اصلی را منتشر کرد که آنچه بسیاری از تحلیلگران انتظار داشتند را تأیید کرد: رشد در حال کند شدن است. تولید صنعتی در مرداد ماه تنها 5,2 درصد نسبت به سال قبل رشد داشت – که نسبت به 5,7 درصد تیر ماه کاهش یافته و بسیار پایین تر از انتظارات بود. فروش خرده فروشی تنها 3,4 درصد افزایش یافت، که ضعیف ترین میزان از اواخر سال 1403 بود. سرمایه گذاری دارایی ثابت در هشت ماه اول تنها 0,5 درصد نسبت به سال قبل افزایش یافت، که کندترین رشد غیرهمه گیری در چندین ماه بود. بیکاری به حدود 5,3 درصد افزایش یافت و تنش در بخش املاک و مستغلات با کاهش قیمت مسکن ادامه دارد.

این موضوع پکن را در تنگنای سیاستی قرار می دهد که بر تحولات بازار جهانی نیز اثرگذار است. اهداف رشد برای سال 1404 حدود 5 درصد است، و در حالی که صادرات یک سپر حمایتی باقی مانده است، مصرف داخلی تحت فشار قرار دارد. با تضعیف اعتماد مصرف کننده و تمایل کمتر خانوارها به هزینه کردن، درخواست ها برای محرک های اقتصادی بلندتر می شود. این فشار داخلی در حالی افزایش می یابد که وزیر خزانه داری آمریکا؛ پیشرفت مذاکرات آمریکا و چین در جزئیات فنی همچنان بر چشم انداز صادراتی این کشور سایه افکنده است. انتظار می رود مقامات به جای محرک های گسترده، تدابیر هدفمند را ترجیح دهند.

اولین کاهش نرخ فدرال رزرو؛ سیگنالی برای تغییر

در حالی که نگرانی های رشد چین شتاب گرفت، فدرال رزرو ایالات متحده حرکتی را انجام داد که بازارها، با وجود احتیاط بازارها پیش از تصمیمات بانک های مرکزی آمریکا، کانادا، ژاپن و بریتانیا، هفته ها آن را پیش بینی کرده بودند: در 25 و 26 شهریور، فدرال رزرو نرخ سیاست خود را 25 واحد پایه کاهش داد و آن را به محدوده 4,00–4,25% رساند. این اولین کاهش نرخ بهره از آذر ماه 1403 بود که نشان دهنده نگرانی های فزاینده در مورد رکود بازار کار و کند شدن رشد و تاثیر آن بر تحولات بازار جهانی است. مقامات فدرال رزرو به کاهش رشد اشتغال و افزایش بیکاری اشاره کردند – حتی با وجود اینکه تورم بالاتر از هدف باقی مانده است.

سرمایه گذاران به طور کلی از این اقدام استقبال کردند، اما خوش بینی با احتیاط همراه است. راهنمایی های آتی فدرال رزرو نشان می دهد که ممکن است یک یا دو کاهش دیگر در سال جاری – به احتمال زیاد در مهر و آذر ماه – بسته به نحوه تکامل شاخص های اقتصادی، به ویژه داده های کار و تورم، اعمال کند.

تلاقی تقاضا و سیاست؛ پیامدها برای کالاها، ارزها و تحولات بازار جهانی

نقطه تلاقی کندی چین و تسهیلات فدرال رزرو در حال حاضر بر بازارها تأثیر می گذارد:

- نفت – هر دو نفت برنت و WTI در جلسات اخیر کاهش یافتند. حتی با وجود هزینه های استقراض کمتر (که معمولاً تقاضا را افزایش می دهد)، نگرانی ها در مورد تضعیف مصرف سوخت در ایالات متحده و افزایش موجودی ها بر اثرات مثبت کاهش نرخ فدرال رزرو غلبه کرده است.

- ارزها – دلار نسبتاً قوی باقی مانده است، که توسط اقدامات فدرال رزرو و عدم قطعیت جهانی تقویت شده است. در همین حال، یوان تحت فشار است، زیرا داده های ضعیف تر چین اعتماد را از بین می برد. ارزهای آسیایی به طور کلی تر آرام هستند.

- سهام – آتی های ایالات متحده و سهام فناوری در ابتدا با کاهش نرخ افزایش یافتند، اما در صورت عمیق تر شدن ضعف اقتصادی، ریسک همچنان بالا باقی می ماند.

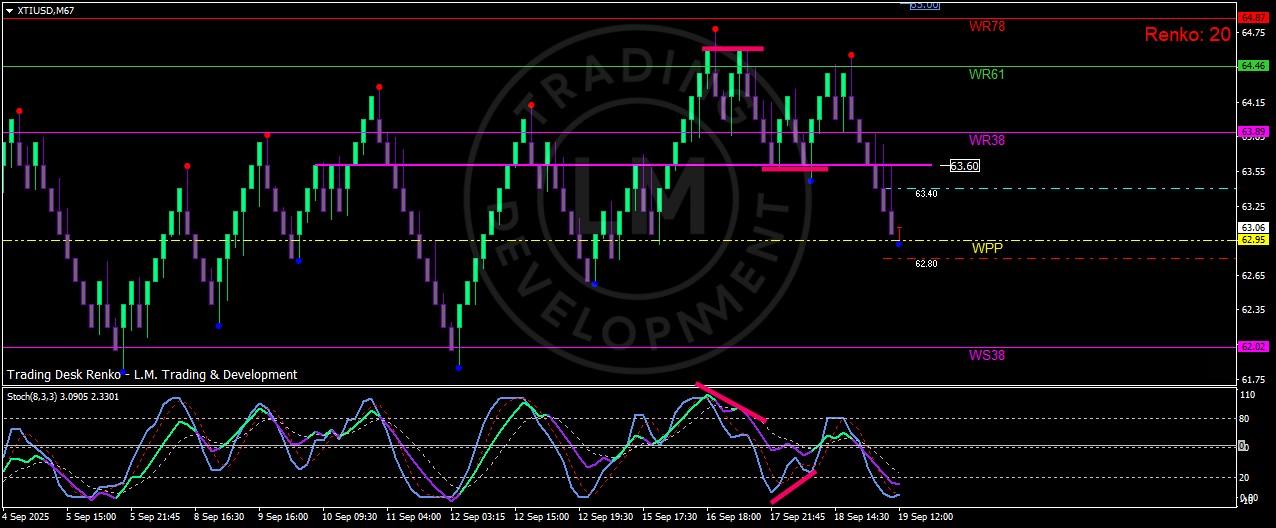

نمودار زیر وضعیت فنی قیمت نفت خام WTI را نشان می دهد که در آن سطوح کلیدی حمایت و مقاومت مشخص شده اند.

همانطور که در نمودار مشخص است، ناحیه 63.60 دلار به عنوان یک مقاومت مهم عمل می کند و ناتوانی قیمت در عبور از این سطح، می تواند مسیر را برای کاهش بیشتر تا حمایت های بعدی هموار کند.

سطوح کلیدی و نمای فنی

| دارایی | سطوح مقاومت | سطوح حمایت |

|---|---|---|

| برنت | ~69,14 (WR78), ~68,70 | ~68,40 pivot, ~67,80 |

| WTI | ~63,89 (WR38), 63,60 (S/R flip) | ~62,95 (WPP), ~62,00 (WS38) |

- سطح 63,60 حیاتی است: حمایت سابق اکنون به مقاومت تبدیل شده است. شکست نزولی آن را به یک مانع میانی بین 63,90 و 62,95 تبدیل کرده است.

- مومنتوم بالای WR38 در حال کاهش است؛ اگر قیمت بهبود نیابد و به طور محکم بین 63,60–63,90 تثبیت نشود، ادامه روند نزولی محتمل است.

آنچه معامله گران باید در ادامه زیر نظر داشته باشند

- سیگنال های محرک اقتصادی چین: هر نشانه ای مبنی بر اینکه پکن اقدامات حمایتی از مصرف کننده، حمایت از بخش املاک یا تسهیل اعتباری را آغاز کند، می تواند چشم انداز تقاضا را به طور قابل توجهی تغییر دهد.

- داده های کار و مصرف ایالات متحده: فروش خرده فروشی، درخواست های بیکاری و گزارش های تولیدی تعیین خواهند کرد که آیا فدرال رزرو با کاهش های بیشتر ادامه می دهد یا خیر.

- گزارش های موجودی (نفت و سوخت): هر گونه افزایش غیرمنتظره در ذخایر بنزین یا فرآورده های نفتی ایالات متحده می تواند فشار نزولی بر قیمت ها را تشدید کند.

- ارز و معاملات انتقالی: نظارت بر تفاوت دلار-یوان و واگرایی سیاست ها بین فدرال رزرو، بانک مرکزی چین و سایر بانک های مرکزی بزرگ.

فراتر از آنچه آشکار است؛ دو تعادل شکننده

با نگاهی عمیق تر، دو پویایی وجود دارد که ممکن است بازارها آن را دست کم بگیرند:

- اثر دومینوی درون آسیایی – کندی چین تنها مصرف داخلی آن را کاهش نمی دهد؛ بلکه در سراسر منطقه بازتاب می یابد. نیمه رساناهای کره، الکترونیک تایوان، تولیدات سبک ویتنام و لجستیک سنگاپور همگی به تقاضا و فرآوری چین وابسته هستند. اگر پکن متوقف شود، موتورهای صادراتی منطقه نیز با آن متوقف می شوند. برای معامله گران ارز، ارزهایی مانند KRW، TWD و SGD اغلب این فشار را زودتر از خود یوان قیمت گذاری می کنند – که آنها را به یک شاخص پیشرو حیاتی از احساسات در آسیا تبدیل می کند.

- قدرت شکننده دلار – از لحاظ تاریخی، چرخه های تسهیل فدرال رزرو (1380، 1386، 1398) با یک رالی کوتاه مدت دلار آمریکا، ناشی از جریان های امن، آغاز شده و سپس با فرسایش تفاوت نرخ بهره به ضعف گراییده است. محیط فعلی – کاهش نرخ فدرال رزرو با دلار همچنان قوی – یک ناهنجاری است که به ندرت دوام می آورد. هنگامی که بازارها تسهیلات عمیق تر را قیمت گذاری کنند، حمایت دلار می تواند به سرعت از بین برود و زمینه را برای بازتعریف شدید موقعیت های ارزی فراهم کند.

نتیجه گیری و چشم انداز تحولات بازار جهانی

کند شدن اقتصاد چین دیگر فقط یک خبر نیست – بلکه به طور ساختاری بر تقاضای جهانی و تحولات بازار جهانی تأثیر می گذارد. همزمان، اولین کاهش نرخ فدرال رزرو نشان دهنده تغییر رژیم است، که از مبارزه با تورم به سمت مدیریت خطرات کندی حرکت می کند.

اما مزیت واقعی بازار در دیدن اثرات مرتبه دوم نهفته است: چگونه پیوندهای تجاری درون آسیایی ضعف چین را تقویت می کنند، و چگونه قدرت غیرمعمول دلار تحت تسهیلات فدرال رزرو ممکن است موقتی باشد، که همگی بر تحولات بازار جهانی اثر می گذارند. برای معامله گران، سطوح قابل مشاهده در نفت اکنون روشن است: 63,60 به عنوان مقاومت محوری، 62,95 به عنوان WPP و 62,00 به عنوان حمایت عمیق تر. رد شدن از 63,60 سوگیری نزولی را حفظ می کند، در حالی که تنها بهبودی بالای 63,90 وضعیت را خنثی خواهد کرد.

ما در یک لحظه گذار هستیم. نگرانی های عرضه بیش از حد ممکن است اکنون غالب باشد، اما خطرات سرمایه گذاری ناکافی، واگرایی سیاست ها و سرایت منطقه ای زمینه ای مناسب برای نوسانات در تحولات بازار جهانی ایجاد می کند. چالاک بمانید، بر داده ها تمرکز کنید – و تعادل امروز را با روند فردا اشتباه نگیرید.

China slows and Fed eases: How weak demand and diverging policy are shaping markets