- انبوهی از داده های آمریکا برای محک زدن انتظارات کبوترانه فدرال رزرو در آستانه جلسه بعدی.

- شاخص های PMI ISM، اشتغال ADP و تورم PCE ممکن است هنوز امیدها به کاهش نرخ بهره را به هم بریزند.

- شاخص قیمت مصرف کننده (CPI) منطقه یورو، تولید ناخالص داخلی (GDP) استرالیا، و اشتغال کانادا نیز در دستور کار قرار دارند.

تصمیمات نرخ بهره فدرال رزرو: کاهش در آذر ماه هنوز قطعی نشده است

پس از رشته ای از اظهارنظرهای تندروانه از سوی چندین سخنران فدرال رزرو، کبوترها در 10 روز گذشته بازگشتی داشتند و موضوع تحلیل کاهش نرخ بهره در جلسه آذر ماه را دوباره مطرح کردند. این امر که در انتظار تصمیمات نرخ بهره فدرال رزرو است، احتمال کاهش 25 واحدی نرخ بهره در 19 آذر ماه را از حدود یک چهارم به نزدیک 80٪ افزایش داد، که یک چرخش چشمگیر بود و در سراسر بازارهای مالی بازتاب یافت. بازده اوراق خزانه کاهش یافت، دلار آمریکا چندان کاهش نیافت، اما دارایی های ریسکی به شدت بالا رفتند، به طوری که وال استریت و ارزهای دیجیتال به ویژه بخش قابل توجهی از ضررهای آبان ماه خود را جبران کردند.

این تصویر نشان دهنده واکنش بازار به تغییرات در چشم انداز سیاست پولی فدرال رزرو است.

این نوسانات بازار به وضوح تاثیر اظهارنظرهای مقامات فدرال رزرو بر انتظارات عمومی و رفتار سرمایه گذاران را بازتاب می دهد.

این تغییر ناگهانی تنها بر اساس پیوستن دو کبوتر جدید به جمع حامیان کاهش نرخ بهره نبود، که مهمترین آن ها جان ویلیامز، رئیس پرنفوذ فدرال رزرو نیویورک بود. داده های اخیر سوالات جدیدی را درباره قدرت اقتصاد آمریکا و تاثیر آن بر تصمیمات نرخ بهره فدرال رزرو مطرح کرده است.

با این حال، استدلال رئیس پاول مبنی بر اینکه سیاست گذاران به موقع به آخرین شاخص های بازار کار و تورم برای تصمیمات نرخ بهره فدرال رزرو در آذر ماه دسترسی نخواهند داشت، همچنان پابرجاست. با توجه به داده های مفقود و تا حدی متناقض، انتشارات هفته آینده با دقت زیادی رصد خواهند شد، زیرا موارد زیادی در تقویم وجود دارد که می تواند احتمال را دوباره به سمت 50٪ یا نزدیک 100٪ سوق دهد.

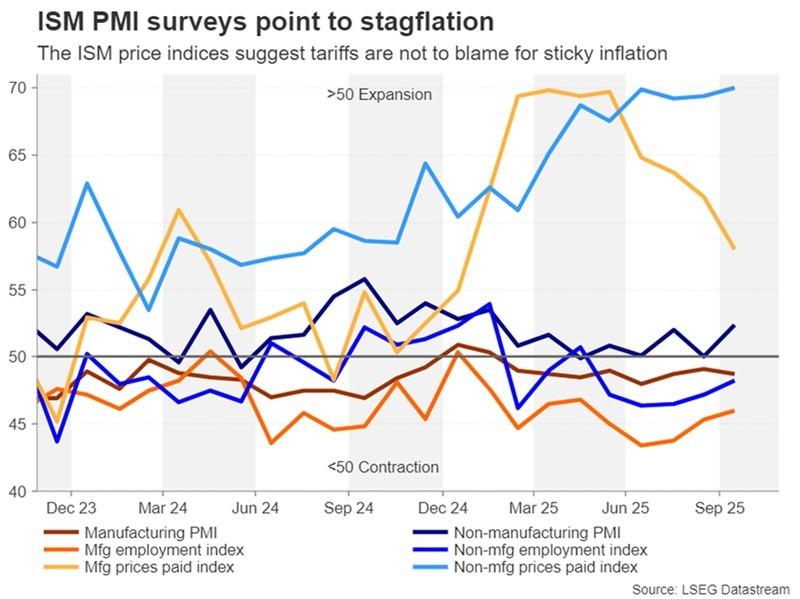

آیا شاخص های PMI ISM معضل رکود تورمی را ایجاد می کنند؟

اولین مورد در دستور کار، شاخص PMI بخش تولید ISM برای آبان ماه در روز دوشنبه است. شاخص PMI خدمات چند روز بعد منتشر می شود. بخش تولید آمریکا طبق نظرسنجی ISM از اسفند ماه در حال انقباض بوده است، که در میان عدم قطعیت های مرتبط با تعرفه ها و واکنش های تلافی جویانه احتمالی علیه کالاهای آمریکایی از سوی خریداران بین المللی رخ داده است.

اشتغال نیز رو به کاهش بوده است، به طوری که زیرشاخص از بهمن ماه به زیر 50 رسیده است. با این حال، شاخص قیمت از نزدیک 70.0 به 58.0 در مهر ماه کاهش یافته است، که ادعای تورم زا بودن تعرفه ها را زیر سوال می برد. آنچه نگران کننده است، این است که شاخص معادل برای بخش خدمات نزدیک به 70.0 بالا باقی مانده است، که نشان می دهد فشارهای قیمتی داخلی عامل گیر کردن نرخ تورم کشور در حوالی 3.0٪ هستند.

نمودار زیر وضعیت شاخص های PMI ISM را نشان می دهد که ابزاری حیاتی برای سنجش سلامت اقتصادی و فشارهای تورمی است.

تحلیل این شاخص ها برای پیش بینی مسیر آتی نرخ بهره و ارزیابی شرایط رکود تورمی اهمیت ویژه ای دارد.

شاخص کلی PMI برای خدمات در مهر ماه با کمک افزایش سفارشات جدید، به 52.4 رسید، در حالی که PMI تولید به 48.7 کاهش یافت. افزایش سالم دیگر در فعالیت های خدماتی در آبان ماه، موضع تندروهای فدرال رزرو را تقویت می کند و بر تصمیمات نرخ بهره فدرال رزرو تاثیر می گذارد، در حالی که کاهش ناگهانی به 50.0 یا کمتر، از کاهش فوری نرخ بهره حمایت خواهد کرد.

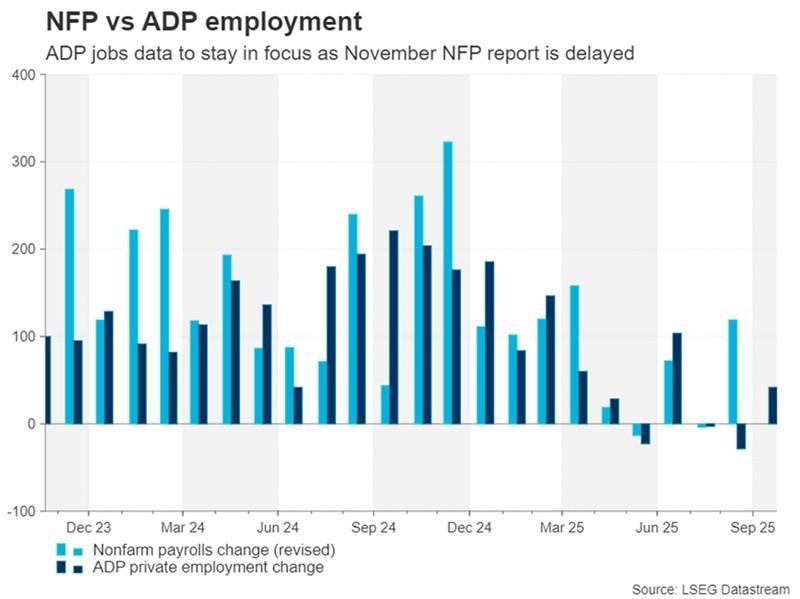

ADP در کانون توجه با تاخیر در گزارش NFP آبان ماه

به همان اندازه مهم، گزارش اشتغال ADP روز چهارشنبه خواهد بود. گزارش رسمی حقوق و دستمزد آبان ماه تا 25 آذر ماه منتشر نمی شود، و با لغو گزارش مهر ماه، نظرسنجی اشتغال ADP برای بخش خصوصی، به روزرسانی حیاتی در مورد بازار کار ارائه خواهد داد. در مهر ماه، 42 هزار شغل اضافه شد که بیش از حد انتظار بود. همانند شاخص های PMI ISM، هرگونه شگفتی در هر جهت، ریسکی متقارن برای انتظارات تسهیل پولی و همچنین دلار آمریکا به همراه دارد.

تصویر جاری به وضعیت گزارش اشتغال ADP اشاره دارد که بینش مهمی در مورد پویایی بازار کار آمریکا ارائه می دهد.

این داده ها، به خصوص در غیاب گزارش های رسمی، به عنوان یک عامل کلیدی در شکل گیری انتظارات سیاست گذاران فدرال رزرو عمل می کنند.

داده های شغلی بیشتری در روز پنجشنبه با گزارش تعدیل نیروی چلنجر منتشر خواهد شد. اگرچه بیشتر مقامات فدرال رزرو زیاد نگران دور اخیر اعلامیه های تعدیل نیرو نبوده اند، اما هرگونه افزایش در تعداد تعدیل نیرو در آبان ماه می تواند نگرانی ها را در مورد وضعیت نامطلوب بازار کار آمریکا دامن بزند.

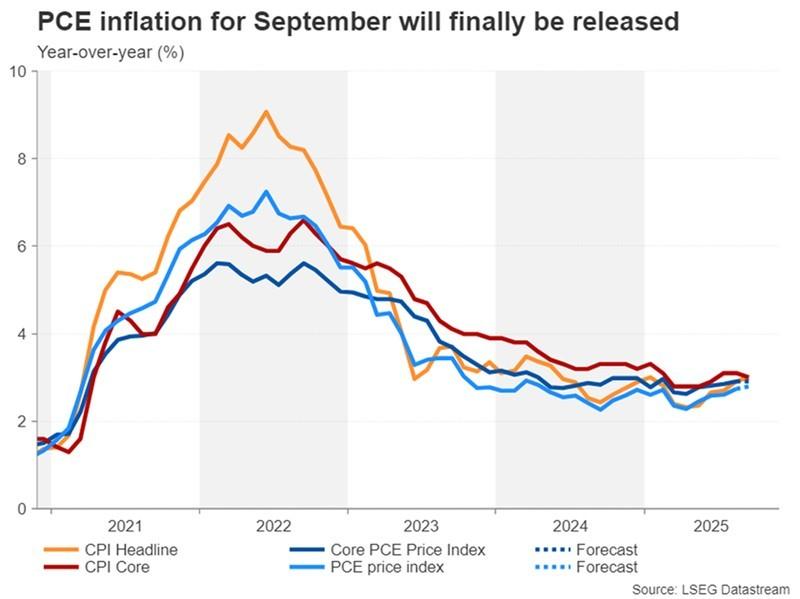

تورم PCE شهریور ماه ممکن است مهم نباشد

با رسیدن به روز جمعه، تمرکز به تورم PCE و شاخص های مصرف شخصی برای شهریور ماه تغییر خواهد کرد. این داده ها نقش مهمی در تصمیمات نرخ بهره فدرال رزرو دارند. اگرچه فدرال رزرو بیشتر مشتاق دیدن آمار آبان ماه خواهد بود که تاریخ انتشار آن هنوز تایید نشده است، اما گزارش شهریور ماه همچنان برای راهنمایی مورد توجه قرار خواهد گرفت، به ویژه اگر داده های ورودی همچنان پیام های متناقضی در مورد وضعیت اقتصاد ارائه دهند.

پیش بینی می شود تورم کلی PCE در شهریور ماه از 2.7٪ به 2.8٪ سال به سال افزایش یافته باشد، در حالی که شاخص قیمت اصلی PCE که بسیار مهم است، پیش بینی می شود بدون تغییر در 2.9٪ سال به سال باقی مانده باشد. این ارقام برای تصمیمات نرخ بهره فدرال رزرو بسیار حیاتی هستند.

نمودار زیر روند شاخص قیمت مصرف شخصی (PCE) را نشان می دهد که معیار ترجیحی فدرال رزرو برای سنجش تورم است.

این اطلاعات حیاتی، به همراه سایر داده های اقتصادی، نقش تعیین کننده ای در تصمیم گیری های آتی فدرال رزرو در مورد نرخ بهره ایفا می کند.

سایر انتشارات شامل تولید صنعتی در روز چهارشنبه، و سفارشات کارخانه و بررسی اولیه احساسات مصرف کننده دانشگاه میشیگان در روز جمعه خواهد بود.

اگر پیش بینی های کاهش نرخ بهره در آذر ماه از مجموعه ای از ارقام قوی ضربه بخورد، بهبود وال استریت به خطر افتاده و احتمالا امیدها به رالی بابا نوئل امسال، حداقل قبل از اعلام تصمیمات نرخ بهره فدرال رزرو، نقش بر آب خواهد شد.

ممکن است دلار استرالیا داده های تولید ناخالص داخلی را نادیده بگیرد

در استرالیا، آخرین گزارش های تورم نمی توانستند قاطعانه تر برای بانک مرکزی استرالیا باشند، جایی که انتظارات کاهش نرخ بهره به کلی از بین رفته است. شاخص قیمت مصرف کننده در مهر ماه با 3.8٪ سال به سال، بیش از پیش بینی ها افزایش یافت که بسیار بالاتر از باند هدف بالای 3.0٪ بانک مرکزی استرالیا بود.

همراه با نشانه های بهبود در بازار کار، چشم انداز بسیار کمی برای کاهش مجدد نرخ بهره توسط بانک مرکزی استرالیا در آینده نزدیک وجود دارد. از این رو، ارقام تولید ناخالص داخلی روز چهارشنبه برای سه ماهه سوم، بعید است که حتی در صورت ناامیدکننده بودن، این انتظارات را چندان تغییر دهند.

این تصویر به تاثیر داده های تولید ناخالص داخلی بر اقتصاد استرالیا و ارزش دلار این کشور می پردازد.

علیرغم اهمیت این ارقام، انتظارات بازار برای سیاست های بانک مرکزی استرالیا می تواند تحت تاثیر عوامل جهانی و منطقه ای نیز قرار گیرد.

دلار استرالیا احتمالا داده های رشد را نادیده می گیرد و به جای آن تحت تاثیر احساسات ریسک جهانی، و همچنین ارقام PMI از چین در روز یکشنبه (دولتی رسمی)، دوشنبه (تولید S&P گلوبال) و چهارشنبه (خدمات S&P گلوبال) قرار خواهد گرفت.

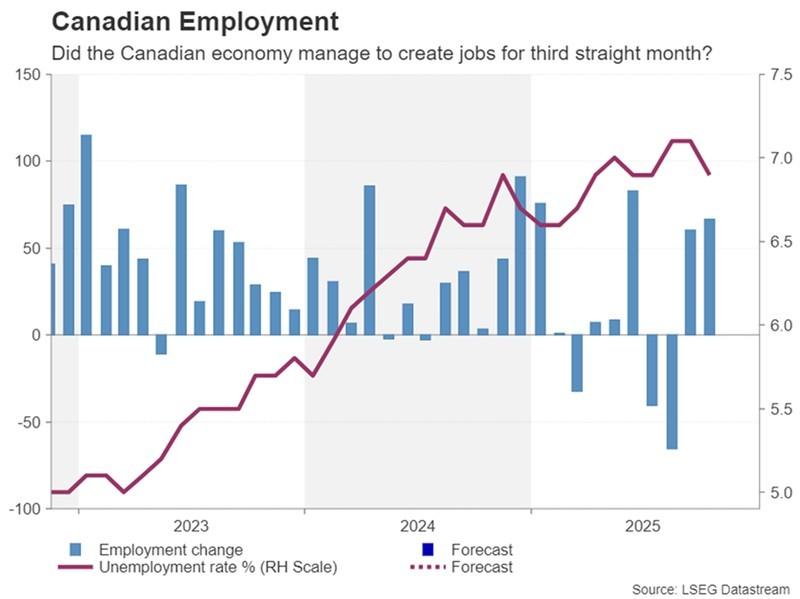

گاوهای لونی (دلار کانادا) به دنبال افزایش مشاغل هستند

بانک مرکزی کانادا، یکی دیگر از بانک های مرکزی است که اخیرا مجبور شده لحنی خنثی تر اتخاذ کند. اگرچه اقتصاد کانادا همچنان تحت تاثیر تعرفه های رئیس جمهور ترامپ قرار دارد، اما به نظر می رسد شرایط اشتغال در حال تثبیت شدن است و معیارهای تورم بنیادی چسبنده باقی مانده اند.

با این حال، در غیاب توافق تجاری بین واشنگتن و اوتاوا در چند ماه آینده، کاهش های بیشتر نرخ بهره را نمی توان رد کرد. اما سقف بسیار بالاست زیرا بانک مرکزی کانادا قبلا نرخ ها را به 2.25٪ کاهش داده است، بنابراین سیاست گذاران احتمالا مقداری نیروی محرکه را برای روز مبادا حفظ می کنند.

همراه با تورم، بازار کار برای بانک مرکزی کانادا در تعیین نیاز به تسهیلات اضافی کلیدی خواهد بود. اگر آمار اشتغال روز جمعه نشان دهد که اقتصاد برای سومین ماه متوالی شغل اضافه کرده است، انتظارات کاهش 25 واحدی احتمالا بیشتر کاهش می یابد و دلار کانادا را تقویت می کند.

تصویر زیر نشان دهنده وضعیت آمار اشتغال در کانادا است که یک شاخص مهم برای ارزیابی سلامت بازار کار این کشور محسوب می شود.

افزایش یا کاهش نرخ اشتغال در کانادا می تواند مستقیما بر انتظارات بازار از سیاست های پولی بانک مرکزی این کشور و در نتیجه ارزش دلار کانادا تاثیر بگذارد.

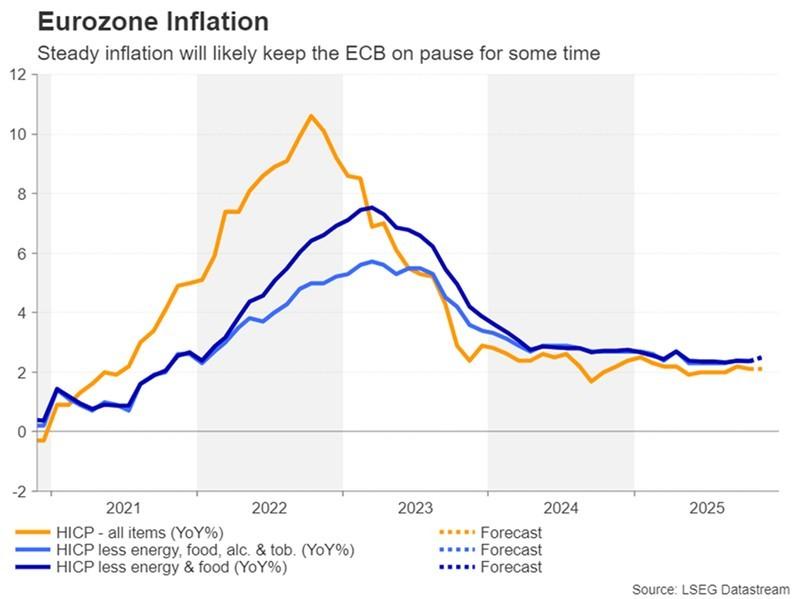

شاخص قیمت مصرف کننده منطقه یورو ممکن است بی اهمیت باشد

تورم در منطقه یورو نگرانی کمتری است، جایی که بانک مرکزی اروپا در حال حاضر هیچ برنامه ای برای تنظیم سیاست پولی ندارد. داده ها موضع قاطعانه خنثی بانک مرکزی اروپا را تایید می کنند.

نرخ اصلی CPI از بهار در حدود 2.0٪ در نوسان بوده است. انتظار می رود برآوردهای اولیه برای آبان ماه که قرار است روز سه شنبه منتشر شود، تصویر بدون تغییر را حفظ کنند، با CPI اصلی ثابت در 2.1٪. در روز جمعه، هیچ تغییری در برآوردهای بازبینی شده تولید ناخالص داخلی سه ماهه سوم، زمانی که اقتصاد 0.2٪ سه ماهه به سه ماهه رشد کرد، پیش بینی نمی شود.

این تصویر به تحلیل وضعیت تورم در منطقه یورو و رویکرد بانک مرکزی اروپا در قبال آن می پردازد.

ثبات یا نوسان شاخص قیمت مصرف کننده در منطقه یورو، راهنمای اصلی بانک مرکزی اروپا برای حفظ پایداری اقتصادی و تصمیم گیری های آتی است.

سفارشات صنعتی آلمان و تولید صنعتی فرانسه نیز ممکن است یورو را در روز جمعه تحت تاثیر قرار دهند. اما به طور کلی، سیاست فدرال رزرو و روابط تجاری آمریکا-اتحادیه اروپا در کوتاه مدت تا میان مدت، محرک بزرگ تری برای ارز واحد خواهد باشد.

ین و نفت در جستجوی تقویت

در مقابل، انتظار می رود جفت دلار/ین تا حدی پرنوسان تر باقی بماند، جایی که سیاست های پولی متفاوت و تصمیمات نرخ بهره فدرال رزرو و بانک ژاپن تاثیر مورد نظر را ندارند. اگرچه ین طی هفته گذشته پس از افزایش پیش بینی های تسهیل پولی فدرال رزرو و برخی اظهارنظرهای غیرمنتظره تندروانه از سوی سیاست گذاران بانک ژاپن، ثبات یافته است، اما همچنان در منطقه مداخله گیر کرده است.

ارقام بازبینی شده مخارج سرمایه ای سه ماهه سوم ژاپن در روز دوشنبه و آمار هزینه های خانوار اکتبر ژاپن در روز جمعه می توانند حمایت بیشتری از ین به عمل آورند، اگر احتمال افزایش نرخ بهره در آذر ماه را تقویت کنند.

سرانجام، پیش بینی می شود کشورهای اوپک پلاس در روز یکشنبه سهمیه های تولید را بدون تغییر نگه دارند و تصمیم خود را برای توقف افزایش تولید در سه ماهه اول سال 1404 تایید کنند. بنابراین، معامله گران نفت احتمالا بیشتر به هرگونه به روزرسانی در مورد تلاش های دولت ترامپ برای وادار کردن اوکراین و روسیه به توافق بر سر یک طرح صلح توجه خواهند کرد.

در مجموع، بازارهای جهانی در هفته های آتی به شدت تحت تاثیر گزارش های اقتصادی کلیدی و اظهارنظرهای بانک های مرکزی قرار خواهند گرفت. از داده های اشتغال آمریکا گرفته تا ارقام تورم منطقه یورو و تولید ناخالص داخلی استرالیا، هر کدام پتانسیل ایجاد نوسانات قابل توجهی در دارایی های ریسکی، ارزها و کالاهایی مانند نفت را دارند. رصد دقیق این تحولات برای درک بهتر مسیر آتی سیاست های پولی و پویایی بازار ضروری است.

Week ahead – US data to stay in the limelight as Fed bets gather pace