این مقاله به بررسی پیش بینی های مربوط به نشست آتی فدرال رزرو و احتمال بالای کاهش نرخ بهره فدرال رزرو می پردازد. ما تاثیرات این تصمیم بر بازارهای مالی جهانی از جمله ارزهای دیجیتال، سهام، طلا و نفت را تحلیل می کنیم، همچنین به بررسی سیاست های بانک های مرکزی دیگر نظیر RBA، BoC، SNB و BoJ و واکنش آن ها به تحولات اقتصادی و ژئوپلیتیکی می پردازیم.

- کاهش نرخ بهره توسط فدرال رزرو به طور گسترده ای انتظار می رود؛ نمودار نقطه ای و لفاظی کلی نشست نیز مهم هستند.

- تمایل به ریسک توسط انتظارات کاهش نرخ بهره فدرال رزرو حمایت می شود؛ ارزهای دیجیتال نشانه هایی از حیات از خود نشان می دهند.

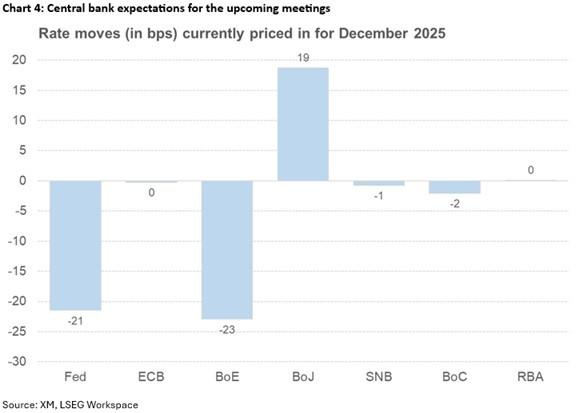

- RBA، BoC و SNB نیز جلسه دارند؛ احتمال غافلگیری ها نسبتا پایین است.

- ضعف دلار می تواند ادامه یابد؛ هم دلار استرالیا و هم ین در بهترین موقعیت برای کسب سود بیشتر قرار دارند.

- طلا و نفت تحولات اوکراین-روسیه را زیر نظر دارند؛ توافق صلح همچنان دست نیافتنی است.

نشست فدرال رزرو؛ کانون توجه بر کاهش نرخ بهره فدرال رزرو

با توجه به اینکه دارایی های پرریسک، از جمله ارزهای دیجیتال بیمار، این هفته همچنان تقاضا دارند، که عمدتا ناشی از انتظارات فزاینده برای کاهش نرخ بهره فدرال رزرو است، شمارش معکوس برای مهمترین رویداد تا پایان سال تقریبا به پایان رسیده است. روز چهارشنبه، ساعت 19:00 به وقت گرینویچ، فدرال رزرو تصمیم خود را در مورد نرخ بهره اعلام خواهد کرد و بازار در مورد پیش بینی کاهش 25 واحد پایه دیگر نرخ بهره اطمینان دارد.

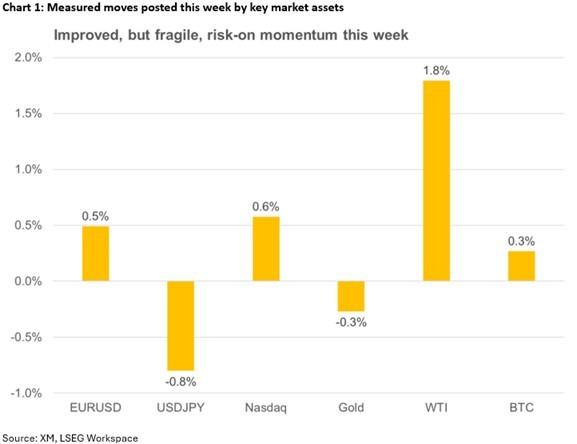

این نمودار به وضوح روند کاهش نرخ بهره فدرال رزرو و چگونگی تاثیر آن بر پویایی بازار را نشان می دهد.

همانطور که در این تصویر مشاهده می شود، تحولات سیاستی بانک مرکزی می تواند مسیر بازارهای مالی را دگرگون کند.

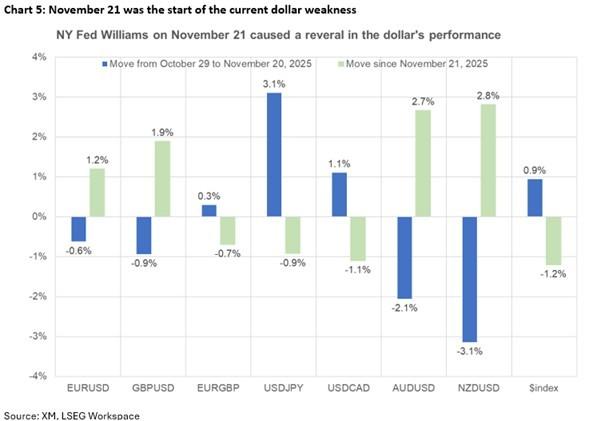

اظهارات تهاجمی تندروانه فدرال رزرو، صورت جلسه نشست مهر ماه که مانعی قوی برای کاهش بیشتر نرخ بهره نشان می داد، و عدم وجود داده های شفاف به دلیل تعطیلی دولت فدرال، باعث شد که کاهش نرخ بهره فدرال رزرو در طول آبان ماه بسیار بعید به نظر برسد. با این حال، همه چیز پس از اظهارات ویلیامز، رئیس فدرال رزرو نیویورک در 21 آبان ماه، که با چند انتشار داده برای آبان ماه – به ویژه گزارش ضعیف ADP روز چهارشنبه – حمایت شد، تغییر کرد و احتمال کاهش نرخ بهره به 86 درصد رسید.

روز چهارشنبه، تمرکز همچنین بر نمودار نقطه ای و لفاظی کلی نشست خواهد بود. در شهریور ماه، نمودار نقطه ای سه کاهش نرخ بهره را تا پایان سال 1405 پیش بینی کرده بود، یک کاهش بیشتر از خرداد ماه. با توجه به اینکه بازار در حال حاضر 63 واحد پایه تسهیل را در طول سال 1405 قیمت گذاری می کند، احتمال خوبی برای سه کاهش نرخ بهره فدرال رزرو پیش بینی شده برای سال آینده وجود دارد، که آن را به سناریوی اصلی برای فدرال رزرو تبدیل می کند.

در اینجا، نگاهی دقیق تر به پیش بینی های نمودار نقطه ای فدرال رزرو برای نرخ بهره می اندازیم.

این پیش بینی ها نقش حیاتی در شکل دهی انتظارات بازار و برنامه ریزی استراتژی های سرمایه گذاری دارند.

در حالی که هرگونه تعدیل در نمودار نقطه ای ممکن است به راحتی توجیه شود، رئیس پاول اگر واقعا کاهش نرخ بهره فدرال رزرو اعلام شود، پس از اینکه در کنفرانس مطبوعاتی مهر ماه اظهار داشت که باید هنگام رانندگی در مه، سرعت را کم کرد، توضیحات جدی خواهد داشت. استفاده از استدلال “بازار کار ضعیف تر” احتمالا به عنوان توجیهی سطحی دیده خواهد شد و بار دیگر به اعتبار پایین فدرال رزرو آسیب می رساند.

قابل ذکر است که این دو عامل – نمودار نقطه ای و لفاظی کلی نشست – ممکن است برای چشم انداز سیاست 1405 کمتر از حد معمول اهمیت داشته باشند، زیرا ترامپ احتمالا جایگزین پاول را انتخاب کرده است. به نظر می رسد هسِت، مدیر NEC، فرد منتخب برای هدایت فدرال رزرو به سوی آینده (با نرخ های پایین تر) است.

آمادگی بازارها برای کاهش نرخ بهره فدرال رزرو

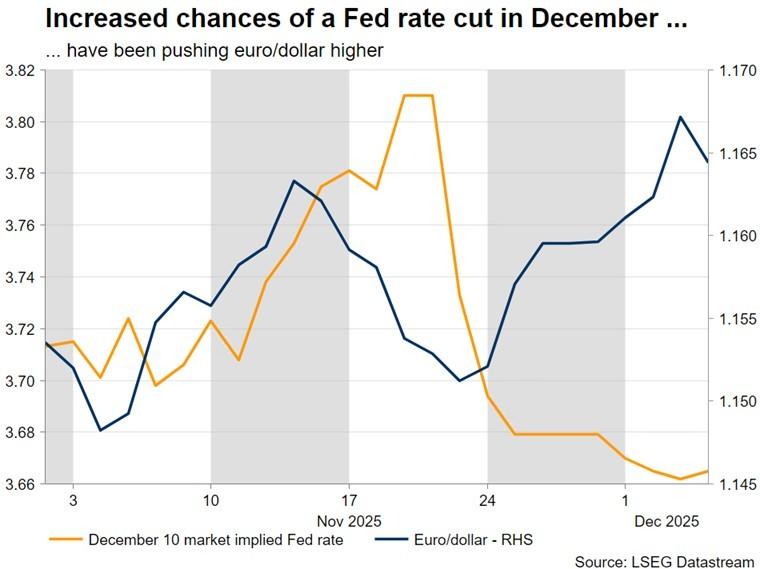

این دوره نسبتا آرامی بوده است، با کاهش نوسانات یک ماهه در سراسر بازار، اما این وضعیت می تواند هفته آینده به طور چشمگیری تغییر کند. تایید انتظارات کاهش نرخ بهره فدرال رزرو، همراه با لفاظی متعادل تا مایل به سیاست پولی انبساطی و نمودار نقطه ای که به سه کاهش نرخ بهره اشاره دارد، از احساسات فعلیِ غالب اما شکننده ریسک پذیری حمایت خواهد کرد. انتظار می رود هم سهام و هم طلا افزایش یابند، در حالی که دلار برای معکوس کردن ضعف فعلی با مشکل مواجه خواهد شد. حرکت قوی بالای 1.1700 در یورو/دلار، که منجر به یک اوج جدیدتر و بالاتر می شود، روند صعودی کوتاه مدت فعلی را تایید خواهد کرد.

تصویر زیر به خوبی تاثیرات گسترده کاهش نرخ بهره فدرال رزرو بر بازارهای سهام و ارزش دلار را منعکس می کند.

این ارتباطات نشان دهنده پیچیدگی اقتصاد جهانی و واکنش متقابل بازارها به تصمیمات کلیدی است.

شدیدترین حرکات بازار احتمالا در سناریوی بعید باقی ماندن نرخ ها توسط فدرال رزرو، که یک شوک بزرگ به انتظارات فعلی برای کاهش نرخ بهره فدرال رزرو است، رخ خواهد داد. واکنش اولیه شدید ریسک گریزی، با سقوط سهام و تقویت دلار آمریکا، ممکن است تنها با یک کنفرانس مطبوعاتی بسیار مایل به سیاست پولی انبساطی از پاول و نمودار نقطه ای که چهار کاهش نرخ بهره را در سال 1405 پیش بینی می کند، تعدیل شود. حتی در آن صورت، بازارها ممکن است همچنان احساس خیانت کنند و حرکت نزولی را حفظ نمایند. کاهش زیر 1.1572 در یورو/دلار مهم خواهد بود، اما تنها حرکتی زیر منطقه کلیدی 1.1500 روند صعودی کوتاه مدت فعلی را نفی خواهد کرد.

طلا و نفت نیز تحولات ژئوپلیتیکی را زیر نظر دارند

نشست فدرال رزرو تنها رویداد مهم هفته آینده نیست، زیرا هم طلا و هم نفت منتظر تحولات در جبهه اوکراین و روسیه هستند. در حالی که دور اول نشست ها با نمایندگان ترامپ سازنده توصیف شد، نقاط دشوار – به ویژه دارایی های بلوکه شده روسیه و مناطق اشغالی شرق اوکراین – می توانند تلاش های فعلی را از مسیر خود خارج کنند.

طلا همچنان نزدیک به 4200 دلار نوسان می کند، با یک نشست مایل به سیاست پولی انبساطی فدرال رزرو و یک شکست برجسته در مذاکرات اوکراین-روسیه که یک نیروی محرکه دوگانه ایجاد می کند و می تواند این فلز گرانبها را به سمت اوج تاریخی 4381 دلار سوق دهد.

به همین ترتیب، با وجود تایید سهمیه های تولید فعلی تا پایان اسفند ماه 1404 توسط ائتلاف اوپک پلاس، نفت نتوانسته است به طور معنی داری بالاتر از یک خط روند نزولی کلیدی افزایش یابد. پیشرفت مثبت، در قالب آمادگی برای یک نشست سه جانبه بین رهبران آمریکا، روسیه و اوکراین، می تواند نفت را به سمت کف مهر ماه 56.36 دلار، نزدیک به پایین ترین سطح چهار ساله 55.60 دلار، سوق دهد.

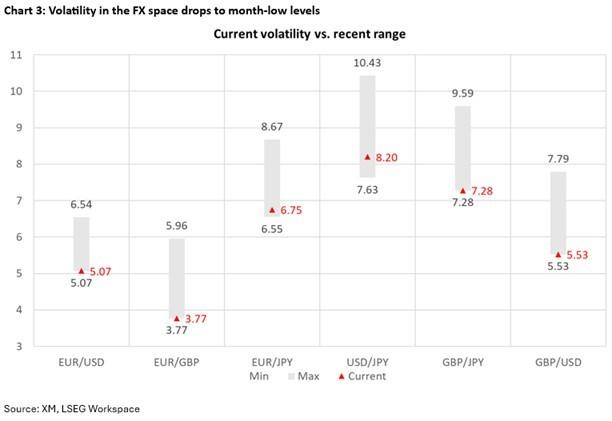

این تصویر به بررسی چگونگی تاثیر تحولات ژئوپلیتیکی بر تصمیمات فدرال رزرو در مورد کاهش نرخ بهره می پردازد.

فراتر از داده های اقتصادی، رویدادهای جهانی می توانند نقش تعیین کننده ای در سیاست های پولی ایفا کنند.

RBA چقدر می تواند تندروانه عمل کند؟

پس از سه کاهش نرخ بهره در طول سال 1404، احتمال غافلگیری مایل به سیاست پولی انبساطی در روز سه شنبه تقریبا صفر است. تورم به طور سرسختانه ای بالا بوده است، با شاخص قیمت مصرف کننده مهر ماه که به 3.8 درصد افزایش یافته و میانگین تعدیل شده نیز همین روند را دنبال کرده است. با وجود گزارش ضعیف تر تولید ناخالص داخلی سه ماهه سوم، که تا حدی ناشی از مصرف نرم تر بود، فرماندار RBA، بولاک، بر فشارهای تورمی بالا و فشردگی در بازار کار تمرکز دارد.

در سطح خارجی، با وجود برنامه های حمایتی متعدد و پیش بینی های خوش بینانه تولید ناخالص داخلی برای سال 1405، دومین اقتصاد بزرگ جهان همچنان با کاهش تورم (deflation) مواجه است. بهبود شتاب اقتصادی در چین به نفع استرالیا خواهد بود و احتمالا فشار را برای اتخاذ موضعی محدودکننده تر در آینده افزایش می دهد.

واگرایی در لفاظی بین فدرال رزرو و RBA نقش محوری در افزایش ارزش دلار استرالیا/دلار آمریکا به سمت منطقه 0.6610 ایفا کرده است. تایید این واگرایی بانک مرکزی در هفته آینده می تواند حرکت به سمت منطقه 0.6680 را تقویت کند، به ویژه اگر رئیس فدرال رزرو پاول در را به روی کاهش نرخ بهره فدرال رزرو در دی ماه 1404 باز کند. با این حال، پیامی متعادل تر از بولاک و همکارانش ممکن است منجر به کاهش به سمت منطقه 0.6550 شود.

این نمودار مقایسه ای بین سیاست های کاهش نرخ بهره فدرال رزرو و بانک مرکزی استرالیا (RBA) ارائه می دهد.

تفاوت ها و شباهت ها در رویکردهای این دو بانک مرکزی، بینش های ارزشمندی را در مورد روندهای جهانی به دست می دهد.

انتظار می رود BoC سیاست خود را بدون تغییر نگه دارد

پس از 100 واحد پایه تسهیل تا کنون در سال 1404، انتظار می رود BoC در روز چهارشنبه بدون تغییر باقی بماند. با این حال، به استثنای گزارش تولید ناخالص داخلی سه ماهه سوم که به طرز شگفت انگیزی قوی بود، اخبار مثبت کمیاب است، همانطور که در نظرسنجی های PMI جهانی S&P این هفته مشاهده شد. اما مانع اصلی برای اقتصاد کانادا، مذاکرات متوقف شده با ایالات متحده بر سر تعرفه ها است که عمدتا مربوط به محصولاتی است که در حال حاضر تحت پوشش توافق نامه USMCA نیستند.

با تعرفه های اضافی که مانند شمشیر داموکلس بالای سرشان آویزان است، فرماندار مکلم و همکارانش احتمالا کمی مایل به سیاست پولی انبساطی باقی خواهند ماند و آمادگی خود را برای واکنش در صورت تغییر چشمگیر چشم انداز تکرار خواهند کرد. جای تعجب نیست که دلار/لونی به طور جانبی در حال معامله بوده است، عمدتا به دلیل ضعف دلار آمریکا. ترکیب یک نشست مایل به سیاست پولی انبساطی فدرال رزرو و لفاظی متعادل تر از BoC می تواند راه را برای کاهش به سمت کف اواخر مهر ماه 1.3887 باز کند.

SNB بدون تغییر آماده حفظ هوشیاری است

SNB بر روی یخ نازک قدم می زند زیرا تورم قیمت مصرف کننده همچنان با منطقه منفی دست و پنجه نرم می کند. رشد سالانه منفی در شاخص قیمت تولیدکننده (PPI)، به دنبال یک گزارش تولید ناخالص داخلی سه ماهه سوم به ویژه ضعیف، به طور جدی چشم انداز را تیره می کند و فشار را برای تمایل به سیاست پولی انبساطی در روز پنجشنبه افزایش می دهد.

با این حال، همه چیز تیره و تار نیست، زیرا نظرسنجی های اخیر PMI و خرده فروشی مهر ماه توانستند غافلگیری های مثبتی ایجاد کنند. مهمتر از آن، آمریکا و سوئیس به یک توافق تجاری دست یافته اند، با کاهش نرخ آمریکا از 39 درصد به 15 درصد و تعهد سوئیس به سرمایه گذاری 200 میلیارد دلاری تا پایان سال 1407.

رئیس SNB، شلگر، اخیرا بار سنگین نرخ های منفی را تکرار کرده و امیدوار است که پیش بینی SNB برای تسریع تورم در سال 1405 تایید شود. قابل ذکر است که بازارها نسبت به اظهارات نرخ منفی بی تفاوت نبوده اند، با فرانک سوئیس که اخیرا در برابر یورو و دلار تثبیت شده است. در انتظار تمایل به سیاست پولی انبساطی در روز پنجشنبه، واکنش کوتاه مدت فرانک عمدتا به عملکرد دلار بستگی خواهد داشت. جالب توجه است که همگرایی میانگین های متحرک ساده در دلار/فرانک به افزایش نوسانات در آینده اشاره دارد.

تصویر زیر به مقایسه سیاست های کاهش نرخ بهره فدرال رزرو و بانک مرکزی ژاپن (BoJ) می پردازد.

این تحلیل تطبیقی به ما کمک می کند تا استراتژی های متفاوت بانک های مرکزی بزرگ دنیا را بهتر درک کنیم.

آیا BoJ در آستانه افزایش نرخ بهره بسیار مورد انتظار است؟

از اواسط آبان ماه، تمایل تندروانه ای در اظهارات BoJ مشاهده شده است، با گزارش های اخیر که نشان می دهد دولت با افزایش BoJ موافقت کرده است. با تورم بالا و برخی درخواست های اولیه رشد دستمزد مثبت، BoJ آماده است تا با یک جهش ایمانی، به امید اینکه این حرکت در آینده نتیجه معکوس ندهد، اقدام کند. دلار/ین به کاهش خود ادامه می دهد و از ضعف دلار آمریکا نیز بهره می برد، با اولین حمایت مورد انتظار در منطقه 153.20-154.50.

در مجموع، این مقاله به تفصیل به انتظارات پیرامون تصمیمات آتی فدرال رزرو و تاثیرات بالقوه آن بر بازارهای جهانی پرداخت. همچنین، سیاست های پولی بانک های مرکزی استرالیا، کانادا، سوئیس و ژاپن مورد بررسی قرار گرفت و چگونگی واکنش آن ها به شرایط اقتصادی داخلی و تحولات بین المللی تحلیل شد. این تحولات نشان دهنده پیچیدگی بازارهای مالی و لزوم پایش دقیق رویدادهای اقتصادی و ژئوپلیتیکی است.