صرف نظر از موضع گیری سیاست پولی شان، بانک های مرکزی بزرگ برنامه های کاهش ترازنامه (انقباض کمی، QT) را آغاز کرده اند. ریسک اصلی مرتبط با این برنامه ها، پتانسیل آن ها برای خشکاندن بازارهای پول با محروم کردن بانک های تجاری از ذخایر بانک مرکزی مورد نیازشان برای برآورده کردن الزامات نقدینگی تعیین شده توسط بازل 3 است. اولین آزمایش QT فدرال رزرو آمریکا در سال 1398 به همین دلیل شکست خورد. فدرال رزرو در تلاش برای احتیاط، و به دلیل عدم شفافیت در مورد سطح بهینه ذخایر (نه کمیاب و نه فراوان)، هدف خود را توقف انقباض پولی فدرال رزرو در اولین نشانه های ملموس تنش در بازارهای پول تعیین کرد. بر اساس این طرح، در تاریخ 7 آبان، این نهاد اعلام کرد که این توقف انقباض پولی فدرال رزرو را در 10 آذر اجرایی خواهد کرد.

دلایل توقف انقباض پولی فدرال رزرو

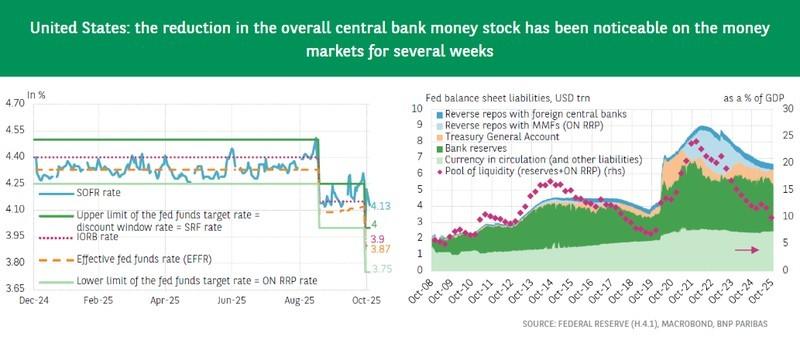

روندهای نرخ های بازار کوتاه مدت نشان می دهد که کل مجموعه پول بانک مرکزی (متشکل از ذخایر بانکی در فدرال رزرو و سپرده های صندوق بازار پول تحت ON RRP1) دیگر نمی تواند فراوان تلقی شود (نمودار سمت چپ را ببینید). هزینه دسترسی به نقدینگی در هفته های اخیر افزایش یافته است: نرخ میانه برای توافق نامه های بازخرید اوراق بهادار (SOFR) اکنون به طور منظم از نرخ بهره بر ذخایر (IORB) فراتر رفته و نزدیک به نرخ پنجره تنزیل فدرال رزرو یا حتی بالاتر از آن است. برداشت نقدینگی از فدرال رزرو (تحت تسهیلات بازخرید دائم، SRF) به طور فزاینده ای رایج شده است. این شرایط لزوم توقف انقباض پولی فدرال رزرو را بیش از پیش آشکار ساخته است.

فدرال رزرو، مطابق با چارچوب عملیاتی خود، اندازه ترازنامه خود را برای مدتی (هفته ها یا ماه ها) حفظ خواهد کرد. متعاقبا، برای اطمینان از اینکه عرضه ذخایر آن در سطحی باقی بماند که آن را به اندازه کافی “کافی” می داند (احتمالا حدود 9 تا 10 درصد تولید ناخالص داخلی، همانطور که در نمودار سمت راست نشان داده شده است)، دوباره ترازنامه خود را افزایش خواهد داد. این رویکرد پس از توقف انقباض پولی فدرال رزرو برای تثبیت بازارها ضروری است.

تا سال 1405، خریدهای ماهانه اوراق خزانه داری آن می تواند به 25-30 میلیارد دلار (علاوه بر 15-20 میلیارد دلار از سرمایه گذاری مجدد پرداخت های اصلی از دارایی های اوراق بهادار با پشتوانه رهن خود) برسد تا وزن ترازنامه خود را در 20 درصد تولید ناخالص داخلی حفظ کند.

چه خواهد شد؟

نمودار زیر وضعیت جاری و انتظارات آتی مربوط به سیاست انقباض پولی فدرال رزرو و حجم ذخایر را به تصویر می کشد.

همانطور که در این نمودار مشاهده می شود، فدرال رزرو در تلاش است تا با مدیریت ترازنامه خود، ثبات را در بازارهای مالی حفظ کند و از نوسانات شدید جلوگیری نماید.

با این حال، فدرال رزرو باید محتاط تر باشد. توانایی بانک های بزرگ برای دسترسی به نقدینگی بانک مرکزی محدود باقی مانده است. تنها یکی از کاستی های ابزار تزریق نقدینگی آن برطرف شده است: از اواخر خرداد ماه، پنجره SRF در ساعاتی در دسترس بوده که برای نیازهای فعالان بازار مناسب تر است. حتی پس از توقف انقباض پولی فدرال رزرو، چالش های ساختاری همچنان وجود دارد. با این حال، دو کاستی دیگریعنی فقدان تسویه مرکزی برای وام های بازخرید فدرال رزرو و خطر بدنامی مرتبط با استفاده از آنهمچنان پابرجا هستند.

تحولات اخیر همچنین بی ارتباطی نرخ مؤثر وجوه فدرال (EFFR) را برای ارزیابی شرایط استقراض در بازارهای پول و اطمینان از انتقال روان سیاست پولی برجسته کرده است. در اوایل مهر ماه، بر اساس کشش بسیار پایین آن نسبت به نوسانات در کل ذخایر، فدرال رزرو ارزیابی کرد که ذخایر همچنان فراوان هستند. این نکات نشان می دهد که توقف انقباض پولی فدرال رزرو تنها گام اول است.

علاوه بر این، در حالی که تنش ها در حال حاضر در بازارهای توافق نامه های بازخرید مشهود است، سطوح استقراض در بازار وجوه فدرال با یک نرخ میانه که اگرچه در حال افزایش است (نمودار سمت چپ را ببینید)، اما همچنان مطلوب (پایین تر از IORB) باقی مانده است. همانطور که لوری لوگان، رئیس فدرال رزرو دالاس، پیشنهاد کرده است، ممکن است زمان آن رسیده باشد که ابزار اندازه گیری تنظیم شود. تعدیل این ابزارها می تواند مکمل موثری برای توقف انقباض پولی فدرال رزرو باشد.

در مجموع، این تحولات نشان می دهد که بانک مرکزی آمریکا در حال تطبیق سیاست های خود با شرایط متغیر بازارهای مالی است تا از ثبات سیستم پولی اطمینان حاصل کند. این اقدامات نه تنها به حفظ نقدینگی کمک می کند، بلکه راه را برای بازبینی های احتمالی در آینده در نحوه مدیریت ترازنامه فدرال رزرو هموار می سازد.

United States: Will the Fed be sufficiently cautious when it stops QT?