با توجه به عدم قطعیت های اقتصادی و سیاسی، چشم انداز حباب بورس و آینده مبهم به نظر می رسد؛ در حالی که برخی کارشناسان از اصلاح بزرگ در بازار سهام در سه ماهه اول 2026 نگرانند، برخی دیگر وضعیت کنونی را متعادل می دانند. این مقاله به بررسی عوامل مؤثر بر آینده بازار سهام از جمله نرخ بهره، تاثیر هوش مصنوعی و سیاست های فدرال رزرو می پردازد.

چشم انداز حباب بورس و آینده

احساسات یک کلاف درهم پیچیده است، به ویژه وقتی به مبحث حباب بورس و آینده نگاه می کنیم. یک گزارش شغلی می گوید که اوضاع بد است و گزارش دیگر از آرامش و ثبات حکایت دارد. این سردرگمی، وزن اضافه ای بر داده های PCE امروز صبح می افزاید، حتی با اینکه منسوخ (شهریور) است و باید نادیده گرفته شود. حتی اگر به جای حرکت آرام همیشگی، شاهد جهش در تورم باشیم، بعید است که در این مرحله دیرهنگام، انتظارات کاهش نرخ بهره تعدیل شود.

اما بلومبرگ اشاره می کند که در حالی که دو کاهش نرخ بهره دیگر پس از هفته آینده انتظار می رود، اولین کاهش تا اسفند و دومی تا شهریور به تعویق افتاده است. نمودار را ببینید. اقتصاددانان برای پیش بینی دستمزد می گیرند، اما این یکی مطمئنا مورد تمسخر قرار خواهد گرفت. از یک جهت، تا آنجا که اقتصاد انقباض را تجربه می کند، اگرچه بیشتر در کسب وکارهای کوچک، این به دلیل نرخ بهره نیست. این به دلیل عدم اطمینان ایجاد شده توسط ترامپ است. کاهش نرخ بهره هیچ چیز را تغییر نخواهد داد. سه کاهش نرخ بهره نیز تاثیری نخواهد داشت.

سپس افزایش بازدهی مورد انتظار از “نبرد برای فدرال رزرو” وجود دارد که ممکن است با انزجار از تلاش برای قبضه قدرت خنثی نشود. این می تواند هر روز از الان شروع شود، زمانی که ترامپ به یک عامل حواس پرتی از دیگر مشکلاتی که ایجاد کرده نیاز دارد. ما تقریبا مطمئنیم که این هاسِتِت چاپلوس است، اما هنوز ممکن است یک اثر اعلامیه، یا بهتر بگوییم یک سری از آن ها، وجود داشته باشد.

سوم، ترکیدن حباب بازار سهام است. این موضوع به شدت به بحث حباب بورس و آینده گره خورده است. شکی نیست که شرکت های بزرگ فناوری (Big Tech) یک حباب را رهبری کرده اند و تحلیلگران تقریبا مطمئن هستند که همین شرکت ها آن را پایین خواهند آورد. یا شاید بخش بانکی. یا چیز دیگری. اگر بخواهیم حدس بزنیم، اگر از همه کارشناسان نظرسنجی کنید، پاسخ 51-49 برای یک اصلاح بزرگ و چشمگیر در سه ماهه اول (Q1) دریافت خواهید کرد.

این کمی شبیه به راه آهن هایی است که بیش از حد در ساخت وساز هزینه کرده و سزای آن را می بینند، اگرچه شاید برای مقایسه خیلی زود باشد. با این حال، برخی کارشناسان می گویند وقتی هیستری مرکز داده به پایان برسد، مراقب باشید.

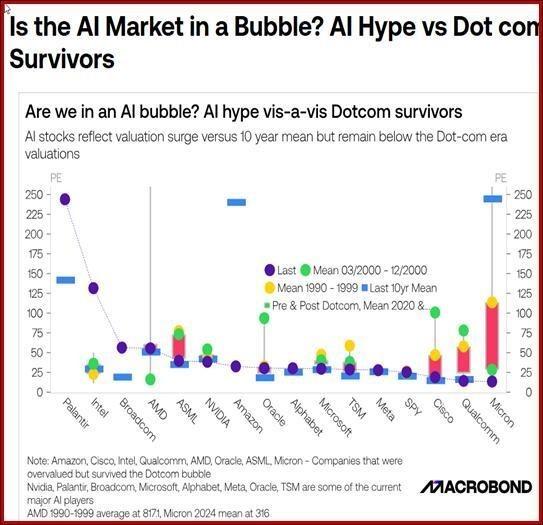

سایر کارشناسان می گویند از هیستری دست بردارید. Macrobonds می گوید ما هنوز خوب هستیم. نمودار را در انتها ببینید.

واقعیت این است که بازار سهام آنقدرها هم نامتعادل نیست. حتی بخش کالاهای مصرفی اختیاری پس از مدتی رکود، در حال بازگشت است. و خارجی ها همچنان سهام ایالات متحده را می خرند. Seeking Alpha یک خلاصه خوب ارائه می دهد:

شاخص S&P500 (SP500) در سال 2026 با ارزشیابی حباب گونه وارد می شود. بررسی وضعیت حباب بورس و آینده نشان می دهد که نسبت P/E شیلر بالای 40 قرار دارد، کمی پایین تر از رکورد 44 که در اوج حباب دات کام سال 2000 به آن رسیده بود.

سوال اصلی پیرامون حباب بورس و آینده این است که آیا این حباب در سال 2026 خواهد ترکید، یا به سمت نسبت P/E شیلر 44 و یک رکورد جدید به تورم خود ادامه خواهد داد.

پاسخ به چگونگی شکل گیری حباب بورس و آینده به دو متغیر بستگی دارد: 1) آیا در سال 2026 رکود اقتصادی رخ خواهد داد، و/یا 2) آیا حباب هوش مصنوعی به دلیل متغیرهای خاص صنعت، مانند مسائل حسابداری، پذیرش کند هوش مصنوعی، یا مسائل بدهی سرمایه در هوش مصنوعی خواهد ترکید.

عوامل اضافی شامل این می شود که آیا دیوان عالی علیه تعرفه های ترامپ حکم خواهد داد یا خیر، یک احتمال دور اما تماشای شکایت کوستکو و دیگران برای بازپرداخت مالیات جالب است. به علاوه اپستین و نوعی جنگ علیه ونزوئلا و هر مزخرف دیگری که ترامپ به بار می آورد. حتما توجه داشته باشید که هنوز سرمایه گذاران خارجی را نمی ترساند.

ما سرمایه گذاری مستقیم خارجی را بسیار بسیار دیر دریافت می کنیم. جدیدترین داده ها برای ایالات متحده مربوط به خرداد است. (برای استرالیا، یک سال قدمت دارد.) برخی فکر می کنند FDI معیار بهتری برای سنجش احساسات نسبت به یک کشور است، و این ممکن است درست باشد اما زمانی که داده ها اینقدر با تاخیر هستند، مفید نیست.

علاوه بر این، تعداد زیادی کشور در ازای کاهش تعرفه، سرمایه گذاری سرمایه در ایالات متحده را وعده داده اند و در هر صورت، همه می دانند که ترامپ تا سه سال دیگر خواهد رفت، بنابراین مشخص نیست که عملکرد وحشتناک او واقعا تا چه حد به FDI آسیب می رساند.

اگر نتوانیم برای راهنمایی در مورد اقتصاد به بازار سهام یا FDI نگاه کنیم، دوباره به سیاست پولی به عنوان محرک اصلی باز می گردیم. هفته آینده از فدرال رزرو (19 آذر) خبر خواهیم داشت. هفته بعد نوبت بانک مرکزی انگلستان (27 آذر) است و یک روز بعد، بانک مرکزی ژاپن و بانک ملی سوئیس.

پیش بینی حباب بورس و آینده

اصلاحی که به نفع دلار در برابر یورو و سایر ارزهای اشباع شده بود، به نظر می رسد در حال فروکش کردن است. ما افزایش مورد انتظار را داشتیم، اما ناچیز است و در محدوده های اخیر قرار دارد. به نظر می رسد معامله گران در حال رصد اوج ها در برابر اوج های اخیر هستند، زیرا یورو یک سری از اوج های قبلی را پشت سر گذاشت اما نتوانست با 1.1694 از 24 مهر مطابقت کند. اوه، حتما یک دوره نوسانی دیگر در پیش است. امروز نمی توانیم با داده های PCE، که در حدود 2.9 درصد و در هر صورت منسوخ پیش بینی شده، انتظار تغییر اساسی داشته باشیم. ما پیش از رسیدن به نقطه عطف عقب نشینی خواهیم کرد.

نکته جالب: کروگمن، که سندرم توهم ترامپ و دلایل زیادی برای آن دارد، نامزد احتمالی ریاست فدرال رزرو، هاسِتِت را به باد انتقاد می گیرد. این چاپلوس فاش می کند که قیمت هیچ چیز را نمی داند و اینکه آیا بالا یا پایین است، که با دروغ های آشکار آمیخته شده است. سوال کلیدی این است که او چگونه می تواند با نگاهی به داده های واقعی و محکم، اجماع را در میان اعضای هیئت مدیره ایجاد کند؟

چیزی که نمی دانستیم: هاسِتِت، بر اساس مدل خود، مرگ و میر بسیار کمی را بر اثر کووید پیش بینی کرده بود.

اما سوال اصلی کروگمن باید تا مغز استخوان ما را بلرزاند: «اگر هوش مصنوعی یک حباب باشد و این موضوع بر حباب بورس و آینده تاثیر بگذارد، فدرال رزرو وقتی بترکد چه خواهد کرد؟»

نگرش فدرال رزرو نسبت به بازار سهام چیست؟ ما مقاله ای از NBER پیدا کردیم که به مقاله مجله اقتصادی در سال 2001 منتهی می شود. البته، این تقریبا 25 سال پیش است اما فدرال رزرو یک لاک پشت کندرو است.

این مقاله به موضوعی به نام ناهمسانی واریانس (heteroskedasticity) اذعان دارد و سعی در غلبه بر آن دارد، کلمه ای آزاردهنده که به این معنی است که تغییر در یکی از دو مجموعه داده می تواند تفاوت فاحشی با تغییر در دیگری داشته باشد. توجه داشته باشید که عامل مورد بحث، همان تغییر است.

اقتصاددانان دریافتند که واکنش سیاست فدرال رزرو قابل توجه است. تغییر 5 درصدی در S&P احتمال تغییر 25 واحد پایه در نرخ وجوه فدرال را تقریبا به نصف افزایش می دهد. نصفِ چه چیزی؟! این برای ذهن غیرریاضی ما روشن نیست، بنابراین فرض می کنیم به این معنی است که اگر احتمال کاهش نرخ بهره قبل از رویداد بازار سهام 40% بود، اکنون پس از رویداد بازار سهام 60% است.

به طور کلی تر، به نظر می رسد اصل مطلب این است که فدرال رزرو بازار سهام را به عنوان یکی از شاخص های سلامت اقتصاد می بیند. گرین اسپن در سال 1996 از «شور و شوق غیرمنطقی» صحبت کرد و ما تا چهار سال دیگر شاهد ترکیدن حباب نبودیم. او همچنین از تغییر نرخ ها خودداری کرد زیرا این کار برای افراد کوچک ناعادلانه به نظر می رسید، که در آن زمان پوچ به نظر می رسید و هنوز هم همین طور است.

این فرضا بر یکی دیگر از اجزای کلیدی فدرال رزرو تاثیر می گذارد – اثر ثروت که مصرف کنندگان را مانند ملوانان مست به خرج کردن وامی دارد.

بنابراین، اگر حباب فعلی بترکد، تاثیری عمیق بر حباب بورس و آینده خواهد داشت. در این میان، این سوال مطرح است که پیامدهای کاهش نرخ بهره در آمریکا در چنین شرایطی چیست و آیا فدرال رزرو نرخ ها را کاهش خواهد داد؟ در شرایط عادی، بله. تحت نظر ترامپ و هاسِتِت، صد در صد بله و شاید 50 واحد پایه.

در ادامه، برای درک بهتر وضعیت بازار و پتانسیل های آینده آن، نمودار زیر را مورد بررسی قرار می دهیم. این نمودار تصویری واضح از نوسانات و روندهای موجود در بازار سهام ارائه می دهد.

همانطور که در این نمودار مشاهده می شود، تغییرات بازار سهام تحت تاثیر عوامل متعددی قرار دارد که نیاز به تحلیل دقیق تر دارد تا بتوان چشم انداز صحیح تری از آینده آن ترسیم کرد.

در نهایت، بررسی وضعیت فعلی بازار سهام و عوامل مؤثر بر آن نشان می دهد که تصمیمات فدرال رزرو، سیاست های اقتصادی و سیاسی، و روندهای فناوری مانند هوش مصنوعی، همگی در شکل گیری نوسانات و چشم انداز آتی بازار نقش بسزایی دارند. درک این عوامل برای سرمایه گذاران و تحلیلگران ضروری است تا بتوانند در مواجهه با عدم قطعیت ها، تصمیمات آگاهانه ای اتخاذ کنند.

Big Tech has led a bubble and analysts feel pretty sure it will be Big Tech that will bring it down