- ژئوپلیتیک و قیمت نفت بر جو بازار حاکم هستن

- ضعف سهام ممکنه ادامه داشته باشه، چون کریپتوها به طور غیرمنتظره ای دارن سود می برن

- اگه درگیری خاورمیانه و بازارها تشدید بشه، قدرت دلار ممکنه موندگار بشه؛ آیا طلا هم همین مسیر رو می ره؟

- هفته آینده هفت بانک مرکزی جلسه دارن؛ RBA (بانک مرکزی استرالیا) از بقیه به افزایش نرخ بهره نزدیک تره

- فدرال رزرو و بانک مرکزی اروپا (ECB) محتاط می مونن؛ بانک مرکزی سوئیس (SNB) ممکنه با نرخ های منفی غافلگیرمون کنه

درگیری خاورمیانه و بازارها: فرمان بازار همچنان در دست ژئوپلیتیک

بیش از ده روز از شروع درگیری های آمریکا-اسرائیل-ایران می گذره و ژئوپلیتیک همچنان نیروی محرکه اصلی بازاره. تاثیر درگیری خاورمیانه و بازارها مشهود است و سرمایه گذاران تقریبا به طور کامل روی مدت زمان این درگیری و آسیبی که به اقتصاد واقعی می زنه متمرکز شدن.

نکته قابل توجه اینه که هفته دوم درگیری ها، شکاف هایی رو در اتحاد آمریکا و اسرائیل نشون داده، که این امر بر چشم انداز درگیری خاورمیانه و بازارها تاثیر می گذارد. طرف اسرائیلی مصمم به نظر می رسه که درگیری رو تا آخر ادامه بده، هدفش تغییر رژیم در ایرانه و به دنبال حمله زمینی در لبنان هست، در حالی که مقامات آمریکایی از الان دارن به تاثیر این اتفاقات روی انتخابات میان دوره ای فکر می کنن.

پیام های متناقضی از طرف رئیس جمهور ترامپ و مقامات دولتی درباره اینکه این اتحاد چقدر به «پیروزی» نزدیکه شنیده می شه؛ دوره ای چهار تا پنج هفته ای به عنوان محتمل ترین زمان برای درگیری ها مطرح شده. علاوه بر این، نگرانی هایی در صفوف جمهوری خواهان وجود داره که افزایش قیمت بنزین و سقوط بازار سهام ممکنه شانس حزب رو برای حفظ اکثریت در کنگره در ماه نوامبر (آبان) کاهش بده.

در این میان، ترامپ دوباره تعرفه ها رو در کانون توجه قرار داده. دولت آمریکا تحقیقات «بخش 301» رو درباره شیوه های تولید در چین، اتحادیه اروپا، مکزیک، ژاپن و 12 شریک تجاری بزرگ دیگه آغاز کرده تا تعرفه هایی که توسط دیوان عالی آمریکا غیرقانونی اعلام شده بود رو جایگزین کنه. تعرفه های همگانی 15 درصدی که بعد از تصمیم دیوان وضع شدن فقط شش ماه دوام دارن و تیم ترامپ می خواد برای قدم بعدی آماده باشه.

نفت همچنان دماسنج اشتهای ریسک پذیری هست

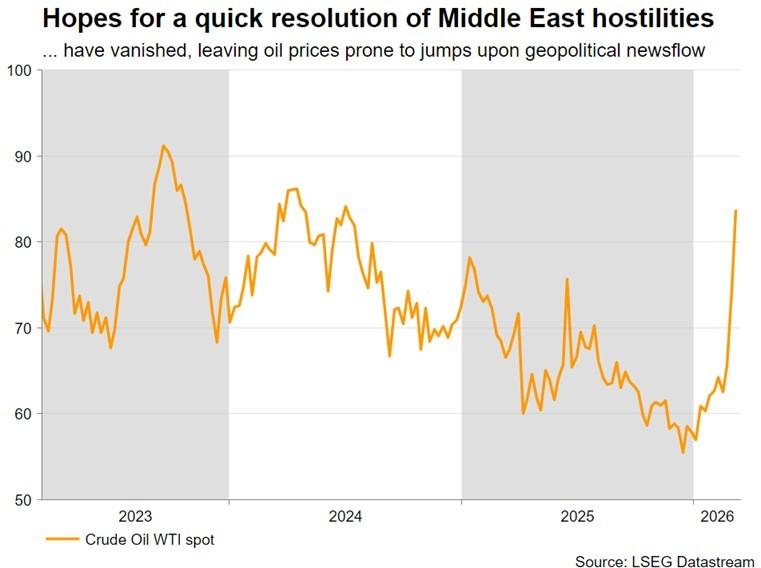

ایران همچنان کنترل تنگه هرمز رو در دست داره که جریان نفت و گاز رو به شدت کاهش داده؛ در حالی که در تلافی حملات اسرائیل به انبارهای نفت ایران، به تاسیسات نفتی کشورهای عربی همسایه حمله می کنه. رهبر معنوی تازه انتخاب شده هم خیلی زود مواضع سخت گیرانه خودش رو تایید کرد و راه رو برای یک درگیری طولانی مدت باز کرد.

تا زمانی که عبور از تنگه هرمز پرخطر باشه و از شروع درگیری فقط تعداد کمی کشتی رفت وآمد کرده باشن، قیمت نفت بالا باقی می مونه و با هر بار تشدید درگیری ها و لفاظی ها، ما شاهد صعود قیمت ها با تشدید تنش ایران و افزایش قیمت نفت در بازارهای جهانی خواهیم بود.

قیمت انرژی به شدت تحت تاثیر ناآرامی های منطقه ای قرار دارد و هرگونه تغییر در جریان عرضه می تواند نوسانات شدیدی در بازارهای کالایی ایجاد کند.

نمودار بالا به خوبی همبستگی بین حوادث سیاسی و واکنش سریع قیمت های جهانی نفت را در هفته های اخیر نشان می دهد.

اگه در انتهای تونل نوری دیده بشه و آتش بس احتمالی رخ بده – که در این مرحله خیلی بعید به نظر می رسه – ممکنه قیمت نفت به سطوح پایین قبلی برنگرده؛ چون تحولات اخیر نشون داد که اگه ایران بخواد، چقدر راحت می تونه جریان عرضه نفت و گاز رو مختل کنه و این موضوع، تصویر درگیری خاورمیانه و بازارها را پیچیده تر می کند.

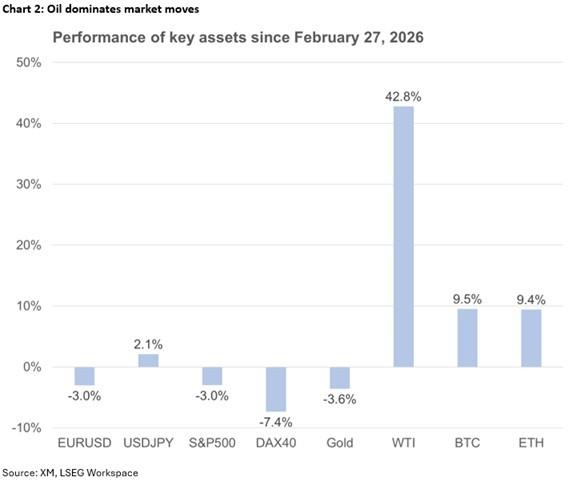

از شروع درگیری خاورمیانه و بازارها، عملکرد کریپتوها بهتر از سهام بوده

شاخص های سهام تا اینجای هفته فقط تحت فشار کمی بودن. می شه گفت سرمایه گذاران احتمالا نسبت به توانایی آمریکا برای تامین امنیت تنگه هرمز و بازگرداندن عرضه نفت بیش از حد خوش بین هستن. به طور غافلگیرکننده ای، ارزهای دیجیتال از زمان شروع درگیری خاورمیانه عملکرد بهتری نسبت به سهام داشتن. بیت کوین از 27 فوریه (8 اسفند 1404) تا حالا 9.3٪ رشد کرده، در حالی که شاخص S&P 500 در همین مدت 3٪ افت داشته.

در حالی که بازارهای سنتی با ترس روبرو هستند، برخی دارایی های دیجیتال به عنوان پناهگاه های جایگزین و راهی برای حفظ ارزش دارایی مورد توجه قرار گرفته اند.

مقایسه بازدهی این دو کلاس دارایی تفاوت رفتار سرمایه گذاران و تغییر اشتهای ریسک در مواجهه با بحران های نظامی را آشکار می کند.

قطعا با تشدید واقعی درگیری ها، یک واکنش ریسک گریز دیگه در راه خواهد بود. این اتفاق ممکنه به شکل هدف قرار دادن اهداف غیرنظامی توسط ایران، حمله به نیروی دریایی آمریکا، تلاش اسرائیل برای حذف رهبر عالی تازه انتخاب شده و یا آماده سازی برای حمله زمینی علیه تاسیسات هسته ای ایران باشه.

این سلسله رویدادها ممکنه در نهایت تقاضا برای دارایی های امن رو افزایش بده، که اکثرشون تا الان ناامیدکننده بودن. طلا نتونسته به بالای 5,200 دلار برسه و داده هایی رو که نشون می ده بانک مرکزی چین همچنان یک نیروی محرک ثابت برای تقاضای طلاست نادیده گرفته؛ در حالی که ین ژاپن قربانی عملکرد استثنایی دلار شده.

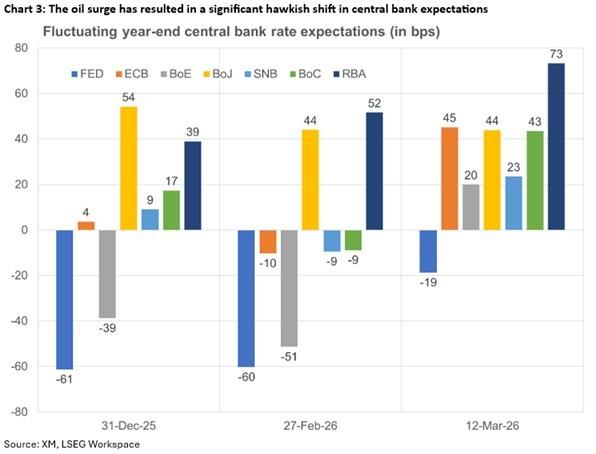

جلسات بانک های مرکزی در کانون توجه

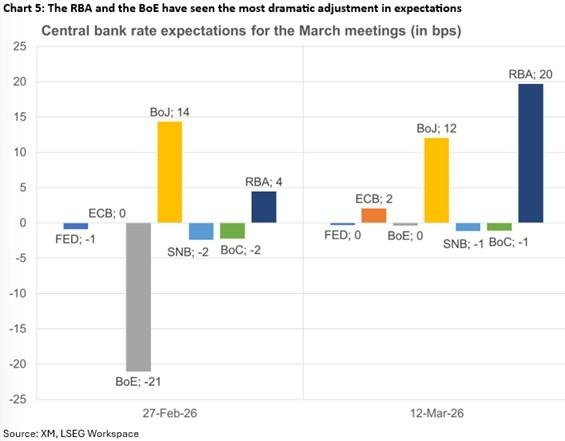

در بحبوحه نگرانی های فزاینده از تکرار جهش تورمی پس از کرونا که اکثر اقتصادها رو فلج کرده بود و همچنین تاثیر درگیری خاورمیانه و بازارها، هفت بانک مرکزی هفته آینده جلسات سیاست گذاری خودشون رو برگزار می کنن. انتظار می ره برخی نرخ ها رو تغییر بدن و برخی دیگه ممکنه اون قدر که پیش بینی می شد هیجان انگیز نباشن، اما همگی شاهد تعدیل های شدیدی در انتظارات نرخ بهره بازار بودن.

تقویم اقتصادی هفته پیش رو بسیار فشرده است و تصمیمات نرخ بهره توسط بانک های بزرگ می تواند مسیر حرکت ارزهای اصلی را مشخص کند.

این جدول زمان بندی جلسات مهمی را نشان می دهد که معامله گران فارکس برای مدیریت ریسک خود باید به دقت زیر نظر داشته باشند.

افزایش نرخ بهره از سوی RBA و BoJ در هفته آینده؟

هر دو بانک مرکزی استرالیا (سه شنبه، ساعت 03:30 به وقت GMT) و بانک مرکزی ژاپن (پنج شنبه، ساعت 03:30 به وقت GMT) در مقایسه با بقیه گروه، به اعلام افزایش نرخ بهره در هفته آینده نزدیک تر دیده می شن.

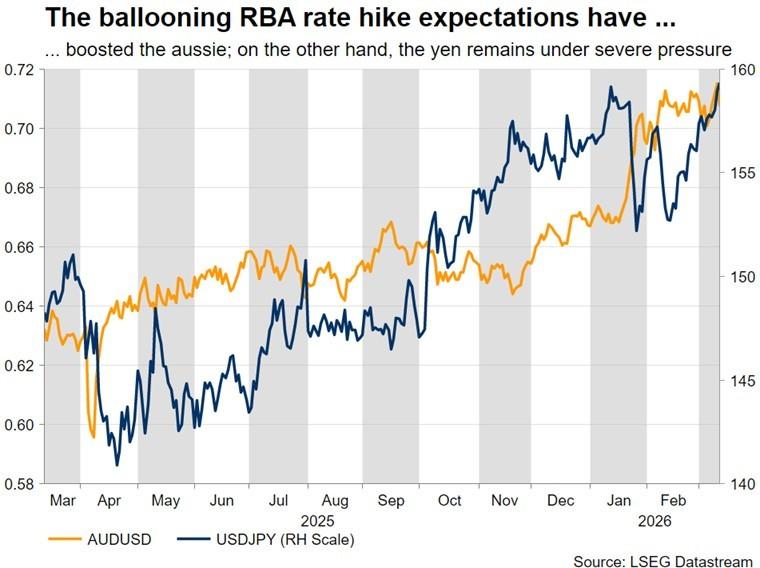

بانک مرکزی استرالیا (RBA) در ماه ژانویه نرخ بهره رو بالا برد و از اون موقع تا حالا موضعی سخت گیرانه داشته؛ اندرو هاوزر، معاون RBA، درباره «شوک قیمت نفت که ریسک های صعودی برای تورم ایجاد می کنه» هشدار داده و از این طریق بیشتر از انتظارات افزایش نرخ بهره حمایت کرده. دلار استرالیا در برابر قدرت دلار مقاومت کرده و اعلام افزایش نرخ بهره می تونه این جفت ارز رو به سمت سقف های اواسط سال 2022 سوق بده.

انتظارات برای افزایش نرخ بهره بانک مرکزی ژاپن (BoJ) در تمام این مدت ثابت بوده، چون تحولات درگیری خاورمیانه و بازارها پیچیدگی دیگه ای برای این بانک ایجاد کرده. با این حال، یک دور موفقیت آمیز از مذاکرات دستمزد (Shunto) با افزایش های قابل توجه، باید راه رو برای تغییر نرخ در ماه آوریل باز کنه، به شرطی که درگیری آمریکا-اسرائیل-ایران بیشتر از این تشدید نشه. این یعنی یک تمایل احتمالی به سیاست های سخت گیرانه در روز پنج شنبه ممکنه رالی اخیر دلار/ین رو موقتا متوقف کنه؛ هرچند مقامات ژاپنی در آماده باش کامل هستن تا اگه این جفت ارز به سمت 160 حرکت کرد، حتی قبل از جلسه BoJ مداخله کنن.

سیاست های پولی ژاپن در کنار فشارهای تورمی ناشی از قیمت انرژی، ارز ملی این کشور را در موقعیت بسیار حساسی قرار داده است.

بررسی تکنیکال جفت ارز دلار/ین نشان دهنده واکنش های شدید بازار به اظهارات مقامات رسمی در مورد احتمال تغییر نرخ بهره است.

آیا بانک مرکزی سوئیس، انگلیس یا کانادا ممکنه در روز پنج شنبه غافلگیرمون کنن؟

اولین جلسه بانک مرکزی سوئیس (SNB) در سال 2026 در زمان حساسی برگزار می شه. فرانک سوئیس همین الان هم در سال جاری 2.8٪ در برابر یورو رشد کرده و سودهای خوبی هم نسبت به دلار و پوند داشته. این افزایش ارزش در تمام طول سال یکنواخت نبوده و آخرین تحولات ژئوپلیتیک هم به تقاضا برای فرانک اضافه کرده.

گفته می شه که SNB قبلا برای جلوگیری از رالی فرانک مداخله کرده، اما این کار بی اثر بوده. یک چرخش به سمت سیاست های انبساطی یا بازگشت به نرخ های منفی در روز پنج شنبه (08:30 به وقت GMT) ممکنه برای تغییر سرنوشت فرانک کافی نباشه و مداخله تهاجمی رو به عنوان تنها گزینه باقی بذاره.

فرانک سوئیس همچنان به عنوان یک دارایی امن در زمان های نااطمینانی و تنش، جذابیت خود را برای معامله گران بین المللی حفظ کرده است.

نوسانات اخیر این ارز بازتابی از نگرانی های گسترده سرمایه گذاران در مورد ثبات اقتصادی و ریسک های موجود در قاره اروپاست.

قبل از درگیری خاورمیانه، رای 5 به 4 در جلسه فوریه، لفاظی های انبساطی و داده های ضعیف، شانس کاهش نرخ بهره بانک مرکزی انگلیس (BoE) در ماه مارس رو به 80٪ رسونده بود. این وضعیت کاملا معکوس شده و بازار دیگه کاهش نرخ بهره رو برای سال 2026 پیش بینی نمی کنه. پوند از این چرخش سود برده و عملکردش به طور قابل توجهی بهتر از یورو بوده، اما این حرکت با توجه به سابقه سیاست های انبساطی BoE ممکنه اغراق آمیز به نظر برسه. احتمال نبود یک پیام سخت گیرانه در روز پنج شنبه (12:00 به وقت GMT) می تونه راه رو برای بازگشت این رالی پوند باز کنه.

به همین ترتیب، مقامات بانک مرکزی کانادا احتمالا بین تاثیر مثبت افزایش قیمت نفت و تضعیف اقتصاد داخلی که دوباره هدف تعرفه های آمریکا قرار گرفته، مردد خواهند بود. «لونی» (دلار کانادا) به طور غافلگیرکننده ای در برابر قدرت دلار مقاومت کرده، اما این وضعیت ممکنه روز چهارشنبه تغییر کنه؛ چون یک لفاظی متعادل از سوی BoC ممکنه انتظارات برای انقباض تدریجی در اواخر سال رو بهم بزنه.

آیا جلسات فدرال رزرو و بانک مرکزی اروپا ممکنه کمتر از حد انتظار هیجان انگیز باشن؟

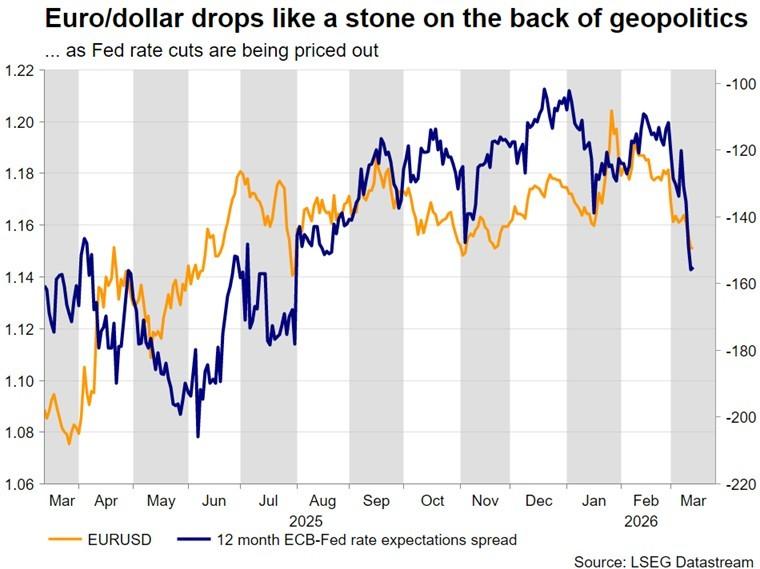

آخرین تحولات کاملا چشم انداز نرخ بهره رو برای این دو غول تغییر داده. بانک مرکزی اروپا (ECB) – که در این برهه نسبت به فدرال رزرو نسبت به قیمت ها حساس تره – دیده می شه که در سال 2026 موضع سیاست پولی خودش رو 44 واحد پایه منقبض کنه، در حالی که در ابتدای سال این مقدار فقط 4 واحد پایه بود. این قیمت گذاری مجدد اغراق آمیز به نظر می رسسه و کمک چندانی به یورو نکرده؛ یورویی که در این ماه 2.6٪ در برابر دلار افت داشته که شدیدترین افت ماهانه از نوامبر (آبان) 2024 تا الان هست، که این وضعیت تحت تاثیر درگیری خاورمیانه و بازارها تشدید شده است.

یورو تحت فشار ترکیبی از کاهش چشم انداز رشد اقتصادی منطقه و افزایش هزینه های واردات انرژی ناشی از تنش ها قرار گرفته است.

افت ارزش یورو در مقابل دلار نشان دهنده تغییر توازن قدرت اقتصادی و جریان سرمایه به سمت دارایی های امن تر در سایه بحران های جاری است.

در روز پنج شنبه (13:15 به وقت GMT) انتظار سورپرایزهای کمی می ره؛ چون خانم لاگارد، رئیس بانک مرکزی اروپا، آماده هست تا بارها بر آمادگی ECB برای مهار هرگونه افزایش احتمالی قیمت ها و جلوگیری از تثبیت اون ها تاکید کنه، اما احتمالا از سیگنال دادن برای یک چرخش سخت گیرانه خودداری می کنه.

در نهایت، دلار تا اینجای سال 2026 عملکرد بهتری نسبت به رقبای اصلی خودش داشته و یورو/دلار حدود 5 رقم بزرگ از سقف اواخر ژانویه (اوایل بهمن) خودش یعنی 1.2081 سقوط کرده و به مرز پایینی محدوده نوسان اخیر نزدیک شده. جلسه چهارشنبه (18:00 به وقت GMT) پیش آخرین جلسه برای رئیس پاول خواهد بود و به همین دلیل انتظار می ره لحنی متعادل و محتاطانه حاکم باشه. با این اوصاف، همه چشم ها به خلاصه پیش بینی های اقتصادی (SEP) و نمودار نقطه ای خواهد بود، چون با جهش اخیر قیمت نفت، انتظارات برای دو بار کاهش نرخ بهره کمرنگ شده.

ترکیب نوسانات ژئوپلیتیک و تصمیمات پولی هفته آینده، بازارها را در وضعیت آماده باش کامل قرار داده است. معامله گران باید با دقت همبستگی بین خبرهای خاورمیانه و واکنش بانک های مرکزی را رصد کنند تا بتوانند از فرصت های معاملاتی در این محیط پرریسک بهره مند شوند.

Week ahead – Geopolitics drive markets as central banks turn more hawkish