در این تحلیل جامع، روند نرخ بهره بانکی اروپا از مهر 1402 تا مرداد 1404 بررسی شده است. این مقاله به چگونگی انتقال کاهش نرخ های بازار مانند یوریبور به وام های بانکی جدید به شرکت ها و خانوارها در منطقه یورو می پردازد و تاثیر عوامل مختلفی مانند نرخ های سواپ، نرخ های کلیدی ECB و حق بیمه ریسک را بر قیمت گذاری اعتبار تشریح می کند.

تا مرداد 1404، کاهش نرخ های بازار (یوریبور، سواپ و غیره) که از مهر 1402 آغاز شده بود، به طور کامل به نرخ های وام های بانکی جدید به شرکت ها و خانوارها در منطقه یورو منتقل شده بود. این روند نرخ بهره بانکی اروپا نشان دهنده تغییرات مهمی در بازار مالی است.

برای درک بهتر جزئیات این تغییرات و چگونگی تاثیر آن بر بازارهای مالی، نمودار زیر روندهای اصلی را به وضوح نمایش می دهد:

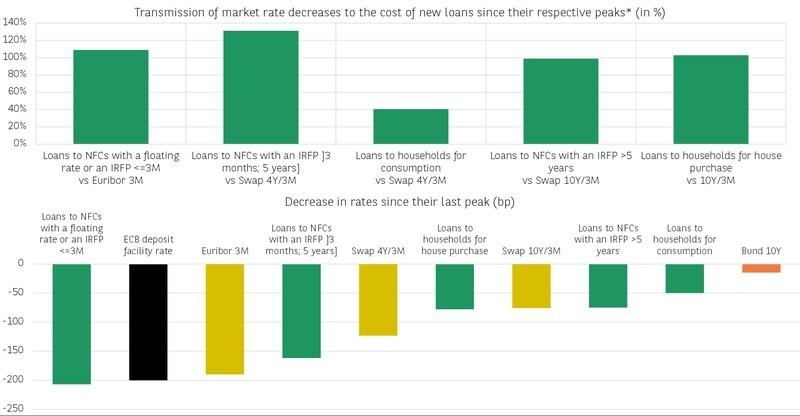

این نمودار نشان دهنده همبستگی و نحوه انتقال نرخ های بازار به نرخ های وام دهی بانکی در منطقه یورو است و به تحلیلگران کمک می کند تا دیدگاه عمیق تری نسبت به پویایی بازار داشته باشند.

شهریور 1402 برای نرخ های سواپ، مهر 1402 برای اوراق قرضه دولتی (Bunds) و وام به شرکت های غیرمالی (NFCs) با سررسید بیش از 5 سال، آبان 1402 برای وام به شرکت های غیرمالی (NFCs) [3 ماه؛ 5 سال] و وام به خانوارها برای خرید خانه، دی 1402 برای وام به خانوارها جهت مصرف و اسفند 1402 برای یوریبور 3 ماهه و وام های با نرخ شناور به شرکت های غیرمالی (NFCs)، و اردیبهشت 1404 برای تسهیلات سپرده گذاری بانک مرکزی اروپا (ECB). این تغییرات در تاریخ های مختلف، جزئیات مهمی از روند نرخ بهره بانکی اروپا را ارائه می دهد.

تحلیل جامع روند نرخ بهره بانکی اروپا

تفسیر نمودار: نرخ مرجع برای وام های جدید به شرکت های غیرمالی (NFCs) با نرخ شناور یا IRFP<=3M، یوریبور 3 ماهه است. یوریبور 3 ماهه بین اسفند 1402 و مرداد 1404 به میزان 190 واحد پایه کاهش یافت. نرخ وام های جدید به شرکت های غیرمالی (NFCs) با نرخ شناور یا IRFP<=3M بین اسفند 1402 و مرداد 1404 به میزان 207 واحد پایه کاهش یافت. بنابراین نرخ انتقال 109% است. حفظ اوج ها اجازه می دهد تا تاخیر انتقال در نظر گرفته شود و از تخمین بیش از حد نرخ انتقال جلوگیری کند. این بخش به تفسیر نمودار می پردازد و جزئیات چگونگی تاثیرگذاری بر روند نرخ بهره بانکی اروپا را روشن می سازد.

منبع: بانک مرکزی اروپا (ECB)، بی ان پی پاریبا

بانک ها عموما تمایل دارند قیمت گذاری وام های جدید را با هزینه منابع خود با سررسیدهای مشابه تنظیم کنند. نرخ های سواپ از این نظر نرخ های مرجع خوبی هستند، زیرا تقریب قابل اعتمادی از آنچه بازار مسیر مورد انتظار نرخ های کوتاه مدت را برای طیف وسیعی از افق ها می داند، ارائه می دهند. این عامل بر روند نرخ بهره بانکی اروپا تاثیر مستقیم دارد.

در پی کاهش نرخ های بهره کلیدی بانک مرکزی اروپا (ECB) بین خرداد 1403 و خرداد 1404 (که فقط مستقیما بر نرخ های بازار پول – بسیار کوتاه مدت – از طریق کانال نرخ بهره تاثیر می گذارد) بنابراین تاثیر متوسطی بر قیمت گذاری وام های بلندمدت بانکی داشت. این ارجاع به نرخ های سواپ همچنین کمک می کند تا توضیح داده شود که چرا نرخ های وام دهی بلندمدت بیشتر از نرخ اوراق قرضه دولتی (Bund) 10 ساله کاهش یافته است (که حتی بین آذر 1402 و مرداد 1404 کمی افزایش یافت)، که نرخ معیار اصلی با سررسید مشابه در منطقه یورو است. این نکته در بررسی روند نرخ بهره بانکی اروپا حائز اهمیت است.

انتقال نرخ های بازار با مقایسه کاهش نرخ های چندین دسته وام با نرخ بازار با سررسید مشابه، از اوج اخیر خود[1] تا مرداد 1404 ارزیابی می شود. به عنوان مثال، میانگین نرخ وام های جدید به خانوارها برای خرید خانه[2] بین آبان 1402 و مرداد 1404 به میزان 78 واحد پایه کاهش یافت و به 3.36% رسید، در حالی که نرخ سواپ 10 ساله در برابر 3 ماهه بین شهریور 1402 و مرداد 1404 به میزان 76 واحد پایه کاهش یافت و به 2.62% رسید. بنابراین نرخ انتقال 103% است، که نشان دهنده پویایی در روند نرخ بهره بانکی اروپا است.

با این حال، هزینه منابع بانکی تنها متغیر توضیح دهنده قیمت گذاری اعتبار نیست. برخلاف نرخ های بازار معیار مورد استفاده، نرخ های وام دهی بانکی نرخ های بدون ریسک نیستند. حاشیه سود بانکی شامل حق بیمه ریسک است که نشان دهنده ریسک مرتبط با وام گیرنده است. بنابراین، افزایش 2.1 واحد درصدی (pp) بین سه ماهه سوم 1402 و سه ماهه دوم 1404، به 11.7%، در سهم وام های مصرفی که عملکرد ضعیفی دارند اما هنوز غیر عامل نشده اند (مرحله 2 طبق IFRS 9) می تواند به توضیح انتقال کمتر کارآمد (41% طبق محاسبات ما) به این دسته از وام ها کمک کند. این عوامل، پیچیدگی های روند نرخ بهره بانکی اروپا را برجسته می کنند.

در حالی که نرخ های بلندمدت احتمالا در یک روند صعودی باقی خواهند ماند، کاهش بیشتر در نرخ های بانکی کوتاه مدت و بلندمدت بعید به نظر می رسد. مهم تر از همه، نرخ های وام دهی خانوارها در حال حاضر دوباره در حال افزایش هستند که می تواند بر آینده روند نرخ بهره بانکی اروپا تاثیرگذار باشد.

در مجموع، آنچه در این بررسی مورد بحث قرار گرفت، نشان دهنده پیچیدگی های انتقال نرخ های بهره بازار به وام های بانکی در منطقه یورو است. عوامل متعددی از جمله سیاست های بانک مرکزی اروپا، نرخ های سواپ و حق بیمه ریسک بر این فرآیند تاثیر می گذارند. در حالی که شاهد انتقال نسبی کاهش نرخ های بازار به وام ها بوده ایم، افزایش دوباره نرخ های وام دهی خانوارها نشان می دهد که این روند همچنان پویا بوده و تحت تاثیر شرایط اقتصادی و اعتباری قرار دارد.

Eurozone: The bulk of the decrease in borrowing costs is behind us