به پایان هفته نزدیک می شویم و نگاهی به تقویم هفته آینده خواهیم داشت، اما قبل از آن باید به انتشار آمار PMI بخش تولید NBS چین برای آبان ماه (نوامبر) اشاره کنیم. دوشنبه آمار PMI بخش تولید چین برای آبان ماه (نوامبر)، نرخ تولید ناخالص داخلی ترکیه برای سه ماهه سوم، آمار PMI بخش تولید کانادا و آمار PMI بخش تولید ISM ایالات متحده، هر دو برای آبان ماه (نوامبر) را خواهیم داشت. این داده ها نقش مهمی در ارزیابی وضعیت تورم آمریکا ایفا می کنند.

سه شنبه، نرخ مجوزهای ساختمانی استرالیا برای مهر ماه (اکتبر) و آمار تراز تجاری برای سه ماهه سوم، نرخ قیمت مسکن کشوری بریتانیا برای آبان ماه (نوامبر) و نرخ اولیه HICP منطقه یورو برای آبان ماه (نوامبر) را دریافت می کنیم. چهارشنبه، نرخ تولید ناخالص داخلی استرالیا برای سه ماهه سوم، نرخ های CPI ترکیه و سوئیس، آمار تغییر اشتغال ADP ایالات متحده، همه برای آبان ماه (نوامبر)، و سپس نرخ تولید صنعتی ایالات متحده برای شهریور ماه (سپتامبر) و آمار PMI غیرتولیدی ISM برای آبان ماه (نوامبر) را خواهیم داشت.

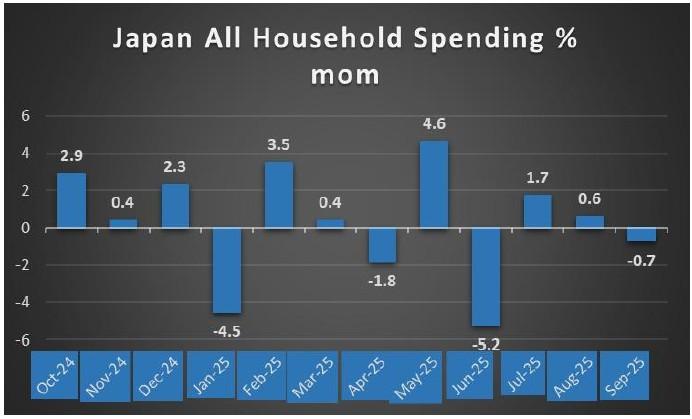

پنجشنبه، آمار تراز تجاری استرالیا برای مهر ماه (اکتبر)، نرخ های اولیه CPI سوئد و جمهوری چک برای آبان ماه (نوامبر)، آمار هفتگی اولیه بیکاری ایالات متحده و تراز تجاری کانادا را دریافت می کنیم. جمعه، نرخ مخارج خانوار ژاپن، نرخ سفارشات صنعتی آلمان برای مهر ماه (اکتبر)، نرخ قیمت مسکن هالیفاکس بریتانیا برای آبان ماه (نوامبر)، نرخ بازنگری شده تولید ناخالص داخلی منطقه یورو برای سه ماهه سوم، داده های اشتغال کانادا برای آبان ماه (نوامبر)، نرخ های PCE، سفارشات کارخانه و نرخ مصرف ایالات متحده، همه برای شهریور ماه (سپتامبر) را خواهیم داشت و پایان بخش هفته، آمار اولیه احساسات مصرف کننده UoM ایالات متحده برای آذر ماه (دسامبر) است. در سطح پولی، به سخنرانی فرماندار بانک مرکزی ژاپن، اوئدا، در روز دوشنبه اشاره می کنیم.

USD – تمرکز بر نرخ های PCE و تورم آمریکا

تفسیر ما برای دلار آمریکا با سیاست پولی آغاز می شود، زیرا به نظر می رسد بازار در حال آماده سازی برای یک رئیس جدید فدرال رزرو است. به طور خاص، ما به گمانه زنی های اخیر درباره رئیس جدید آینده فدرال رزرو اشاره می کنیم که پس از اظهارات وزیر خزانه داری ایالات متحده، بسنت، به CNBC مبنی بر اینکه احتمال زیادی وجود دارد که رئیس جمهور ترامپ تصمیم خود را برای رئیس بعدی فدرال رزرو طی ماه آینده و قبل از چهارم دی ماه (25 دسامبر) اعلام کند، شدت یافته است. علاوه بر این، اکنون مشخص شده است که کوین هَسِت، مدیر شورای ملی اقتصاد کاخ سفید، پیشتاز فعلی این سمت است.

این به نوبه خود ممکن است خوش بینی بازار را برای کاهش نرخ ها در سال آینده بیشتر کرده باشد، با توجه به اینکه هَسِت خود را با موضع ترامپ در مورد مسیر سیاست پولی فدرال رزرو همسو کرده است. از این رو، در صورت تایید هَسِت برای یک دوره یک ساله، پیامدهای کبوترانه تصدی وی به عنوان رئیس فدرال رزرو می تواند بر دلار فشار وارد کند. این امر می تواند رویکرد فدرال رزرو نسبت به تورم آمریکا را تحت تاثیر قرار دهد.

در سطح اقتصاد کلان، باید توجه داشته باشیم که در نسخه هفته گذشته این گزارش، بر اساس تقویم اقتصادی ارائه شده توسط ترمینال LSEG، خطای جزئی وجود داشت. به طور خاص، انتشار نرخ های PCE که اکنون برای هفته آینده تایید شده اند و بنابراین اجازه دهید نظرات خود را در مورد این موضوع بازنگری کنیم. نرخ های PCE ایالات متحده برای شهریور ماه (سپتامبر) جمعه آینده منتشر می شود و با توجه به اینکه آخرین جلسه FOMC برای امسال دو هفته دیگر برگزار خواهد شد، این انتشار خاص ممکن است به نوسانات بیشتری در بازارها نسبت به معمول منجر شود. انتظارات فعلی برای نرخ های PCE، افزایش جزئی در سطح کلی از 2.7% به 2.8% است، در حالی که انتظار می رود نرخ PCE اصلی در 2.9% ثابت بماند. این ارقام نشان دهنده تورم بالا در اقتصاد آمریکا است که همچنان مورد توجه سیاست گذاران قرار دارد.

بنابراین، در صورتی که نرخ های PCE مطابق انتظار باشد، که به معنای افزایش جزئی فشارهای تورمی در اقتصاد ایالات متحده در سطح کلی است. این وضعیت می تواند بر انتظارات از تورم آمریکا تاثیر بگذارد، ممکن است از دلار حمایت کند، زیرا فدرال رزرو ممکن است با فشار برای ثابت نگه داشتن نرخ ها در آخرین جلسه سال خود مواجه شود. از سوی دیگر، در صورتی که نرخ های PCE کمتر از حد انتظار باشد، ممکن است اثر معکوس داشته باشد.

این تصویر وضعیت کنونی اقتصاد آمریکا و چالش های مرتبط با تورم را به وضوح نشان می دهد.

تحلیل این شاخص ها برای درک عمیق تر پویایی های بازار ارز حیاتی است.

نظر تحلیلگر (USD) در مورد تورم آمریکا

نرخ های PCE جمعه آینده منتشر می شوند و اگر وضعیت تورم آمریکا حدود 2.8% نسبتا ثابت بماند، ما تعجب نخواهیم کرد. از دیدگاه فدرال رزرو، در صورتی که آن ها شتاب بگیرند یا نشانه هایی از سرسختی نشان دهند، ممکن است بر روایت در بیانیه همراه بانک تاثیر بگذارد، که می تواند به عنوان سیاست انقباضی (هاوکیش) تلقی شود. با این حال، با توجه به افزایش نرخ بیکاری بر اساس آخرین انتشار داده های اشتغال ایالات متحده، کاهش نرخ بهره ممکن است همچنان غالب باشد، البته با برخی ملاحظات که برای کاهش انتظارات بازار از کاهش های بیشتر نرخ بهره در سال جدید در نظر گرفته شده است.

GBP – بودجه پاییزی منتشر شد

رویداد اصلی برای پوند بریتانیا در هفته گذشته ممکن است انتشار بودجه پاییزی دولت بریتانیا بوده باشد. بودجه پاییزی به نظر ما هنوز توسط بازارها در حال هضم است، اما برخی اعداد جالب از OBR منتشر شده که ممکن است به چگونگی تاثیر بودجه بر اقتصاد بریتانیا روشنی ببخشد. البته قبل از ورود به جزئیات، باید اشاره کنیم که اطلاعیه های متعددی در این گزارش داده شده که به آن ها نمی پردازیم و بنابراین فقط بر تصویر کلی تمرکز خواهیم کرد. طبق گزارش OBR، رشد اقتصادی برای اقتصاد بریتانیا در سال 2026 به 1.4% پیش بینی می شود، که کمتر از 1.9% پیش بینی شده قبلی خواهد بود و برای بقیه دهه در 1.5% باقی خواهد ماند.

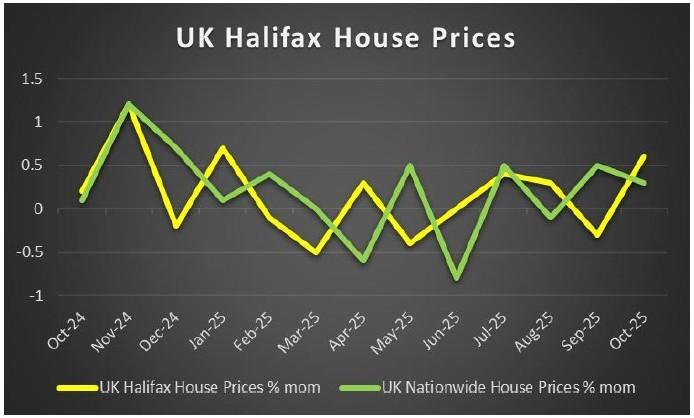

علاوه بر این، OBR پیش بینی می کند که «تورم CPI در سال 2027 به هدف 2 درصدی بانک بازمی گردد، یک سال دیرتر از پیش بینی ما در اسفند ماه (مارس)» که ممکن است تردیدهایی را ایجاد کند که آیا بانک مرکزی انگلستان (BoE) کاهش نرخ بهره را به شدت آغاز خواهد کرد یا خیر و بنابراین ممکن است با توجه به پیش بینی های تورم بالاتر، رویکرد سختگیرانه تری را انتخاب کند. از این رو، در صورتی که موضع BoE رویکردی سخت گیرانه تر یا همان انقباضی (هاوکیش) را در پیش بگیرد، ممکن است به پوند کمک کند. برای هفته آینده، هفته نسبتا آرامی برای بریتانیا خواهد بود، زیرا قیمت های مسکن در سطح ملی و هالیفاکس مورد توجه هستند که می تواند منجر به برخی نوسانات در پوند شود. اگرچه بر اساس انتشارات مالی مورد انتظار از ایالات متحده، پوند ممکن است در جایگاه دوم قرار گیرد.

تصویر زیر نمای کلی از وضعیت اقتصادی بریتانیا را ارائه می دهد.

این وضعیت با دقت توسط بانک مرکزی انگلستان برای اتخاذ تصمیمات آتی رصد می شود.

نظر تحلیلگر (GBP)

ما بودجه را دیده ایم و نگرانی اصلی ما کاهش رشد اقتصادی و پیش بینی های OBR مبنی بر بازگشت تورم به هدف 2 درصدی بانک یک سال دیرتر از آنچه در اسفند ماه (مارس) امسال پیش بینی شده بود، است. از این رو، با ورود به سال 2026، ما دیدگاه بدبینانه ای نسبت به اقتصاد بریتانیا به طور کلی خواهیم داشت که به نوبه خود می تواند بر بازارهای سهام بریتانیا فشار وارد کند.

JPY – روابط ژاپن و چین رو به وخامت است

نرخ های CPI توکیو ژاپن برای مهر ماه (اکتبر) در طول جلسه آسیایی امروز منتشر شد و تمایل به نمایش فشارهای تورمی پایدار در اقتصاد ژاپن داشت. به طور خاص، نرخ اصلی CPI در سطح سالانه به 2.7% کاهش نیافت، آن گونه که اقتصاددانان انتظار داشتند، بلکه در 2.8% باقی ماند. علاوه بر این، نرخ اولیه تولید صنعتی ژاپن برای مهر ماه (اکتبر) نیز با 1.4% در مقابل -0.5%، از انتظارات اقتصاددانان فراتر رفت. به نوبه خود، هر دو انتشار مالی ممکن است از ین ژاپن در طول جلسه آسیایی امروز حمایت کرده باشند.

در سطح پولی، نرخ های CPI توکیو ممکن است فشار را بر سیاست گذاران بانک مرکزی ژاپن (BOJ) برای اتخاذ موضع انقباضی تر (هاوکیش) افزایش دهد که به نوبه خود می تواند در ادامه به ین کمک کند. علاوه بر این، با توجه به اظهارات هفته گذشته فرماندار BOJ، اوئدا، مبنی بر اینکه بانک در جلسه بعدی خود در مورد «امکان پذیری و زمان بندی» افزایش نرخ بهره بحث خواهد کرد، می تواند انتظارات بازار را برای اتخاذ موضع انقباضی تر توسط BOJ بیشتر کند و در نتیجه در هفته آینده نیز به ین کمک بیشتری کند.

برای هفته آینده، در ادامه اظهارات قبلی ما، تمام چشم ها ممکن است به سخنرانی فرماندار BOJ، اوئدا، در روز دوشنبه باشد، جایی که ما تعجب نخواهیم کرد اگر ببینیم درب برای افزایش نرخ بهره در جلسه بعدی بانک «باز» می شود که به نوبه خود می تواند به ین کمک کند. در سطح سیاسی، روابط بین دولت های ژاپن و چین پس از اظهارات ژاپن در مورد تایوان، تیره شده است. به طور خاص، نخست وزیر ژاپن «در این ماه به پارلمان گفت که یک حمله فرضی چین به تایوان که ژاپن را تهدید کند، می تواند یک واکنش نظامی را توجیه کند»، که بدیهی است باعث تنش های دیپلماتیک شد.

نگاهی به نمودار وضعیت اقتصادی ژاپن می تواند بینش های مهمی درباره روندهای جاری به ما بدهد.

سیاست های بانک مرکزی ژاپن به شدت تحت تاثیر این داده ها قرار می گیرد.

نظر تحلیلگر (JPY)

نرخ های CPI توکیو که در 2.8% باقی ماندند، نشان می دهد که BOJ ممکن است نیاز به اتخاذ رویکردی محدودکننده تر داشته باشد و بنابراین ما تعجب نخواهیم کرد اگر اظهارات فرماندار BOJ، اوئدا، در روز دوشنبه ماهیت انقباضی (هاوکیش) تلقی شود. بنابراین، بر اساس فرض ما مبنی بر اینکه آنها ممکن است انقباضی باشند، در هفته آینده شاهد تقویت ین خواهیم بود.

EUR – نرخ های HICP و تولید ناخالص داخلی منطقه یورو در هفته آینده

آغاز کار برای منطقه یورو در سطح سیاست پولی. با شروع از اظهارات معاون رئیس بانک مرکزی اروپا (ECB)، دی گوییندوس، به نظر می رسد که بانک نگران “تفسیر” خود از تورم نیست، زیرا این سیاست گذار به بلومبرگ اظهار داشته که با نحوه توسعه تورم راحت است و نقل قول شده است که گفته: «به نظر من، خطر کاهش کمتر از هدف محدود است». علاوه بر این، رئیس اقتصاددان ECB، لین، نیز اشاره کرد که «برای داشتن تورم 2 درصدی، ما نیاز داریم که دستمزدهای اروپایی – بسته به دیدگاه شما در مورد بهره وری – مثلا 2.5% یا 3% رشد کنند» که به نظر می رسد طبق اظهارات خود او، رشد دستمزدها در سال آینده به این سمت می رود.

از این رو، با نگاهی به اظهارات این دو سیاست گذار، به نظر می رسد که بانک عجله ای برای کاهش نرخ ها ندارد زیرا مسیر سیاست پولی آن ها به نظر می رسد که نتیجه بخش است. به نوبه خود، این اظهارات ممکن است انتظارات بازار را افزایش دهد که بانک در آخرین جلسه خود در آذر ماه (دسامبر) نرخ ها را ثابت نگه دارد، که به نوبه خود می تواند از ارز مشترک حمایت کند.

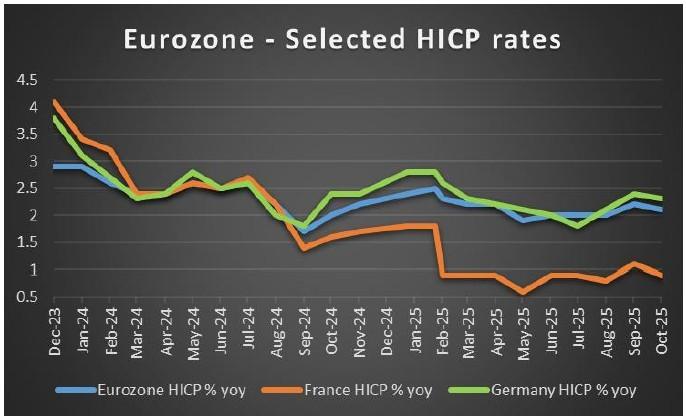

در سطح اقتصاد کلان، باید به انتشارات مالی امروز توجه کنیم، با شروع از نرخ های اولیه HICP فرانسه برای آبان ماه (نوامبر) که کمتر از حد انتظار بود و تمایل به معنای کاهش فشارهای تورمی در منطقه داشت، که ممکن است بر یورو فشار وارد کرده باشد. با این حال، باید توجه داشته باشیم که نرخ های اولیه HICP آلمان برای آبان ماه (نوامبر) بعدازظهر امروز منتشر می شود و بر اساس انتظارات اقتصاددانان، می تواند افزایش فشارهای تورمی را نشان دهد که به نوبه خود ممکن است به یورو کمک کند، در حالی که اگر فشارهای تورمی کاهش یابند، ممکن است بر ارز مشترک فشار وارد کند.

برای هفته آینده، مایلیم اشاره کنیم که نرخ بازنگری شده تولید ناخالص داخلی منطقه یورو برای سه ماهه سوم و همچنین نرخ اولیه HICP منطقه برای آبان ماه (نوامبر) را دریافت خواهیم کرد. بسته به انتشارات، یورو ممکن است به صورت متناسب واکنش نشان دهد.

این تصویر روند کلی اقتصاد منطقه یورو را به نمایش می گذارد.

انتظار می رود تحولات اقتصادی در این منطقه بر تصمیمات بانک مرکزی اروپا تاثیرگذار باشد.

نظر تحلیلگر (EUR)

در سطح اقتصاد کلان، اشاره می کنیم که نرخ های اولیه HICP ممکن است بر یورو تاثیر بگذارد. در زمان این گزارش، نرخ های HICP آلمان منتشر نشده اند و بنابراین ما یک تصویر کلی از وضعیت تورم در دو اقتصاد بزرگ اروپا نداریم. با این حال، به طور کلی، ما تعجب نخواهیم کرد اگر ببینیم ECB برای مدت طولانی نرخ ها را ثابت نگه می دارد.

AUD – نرخ تولید ناخالص داخلی استرالیا برای سه ماهه سوم هفته آینده منتشر می شود

به نظر می رسد دلار استرالیا هفته را با سود قابل توجهی در برابر دلار آمریکا به پایان می رساند و ضررهای هفته گذشته خود در برابر دلار را جبران کرده است. در سطح اقتصاد کلان، مایلیم اشاره کنیم که نرخ های CPI استرالیا برای مهر ماه (اکتبر) اوایل این هفته منتشر شد. به طور خاص، تورم از 3.5% به 3.8% افزایش یافت که نشان می دهد تورم در اقتصاد استرالیا همچنان غالب است و بنابراین ممکن است در طول هفته از دلار استرالیا حمایت کرده باشد.

در سطح پولی، رقم تورم بالاتر از حد انتظار ممکن است فشار را بر بانک مرکزی استرالیا (RBA) برای اتخاذ موضع انقباضی تر (هاوکیش) جهت مقابله با فشارهای تورمی فزاینده در استرالیا افزایش دهد، که در صورت اتخاذ لحنی انقباضی تر توسط سیاست گذاران، می تواند در هفته آینده نیز به دلار استرالیا کمک کند. برای هفته آینده، نرخ های تولید ناخالص داخلی استرالیا برای سه ماهه سوم قرار است توجه ها را به خود جلب کند، زیرا این انتشار باید رشد اقتصادی را نشان دهد، ممکن است دلار استرالیا بیشتر تقویت شود.

نمودار زیر به دقت نوسانات تورم در آمریکا و عوامل مؤثر بر آن را نشان می دهد.

این داده ها کلیدی برای ارزیابی جهت گیری آینده سیاست پولی فدرال رزرو هستند.

نظر تحلیلگر (AUD)

رقم تورم بالاتر از حد انتظار ممکن است فشار را بر RBA برای محدودتر کردن تصمیمات سیاست پولی خود در آینده بیشتر کند و بنابراین ما تعجب نخواهیم کرد اگر ببینیم دلار استرالیا در بلندمدت تقویت می شود.

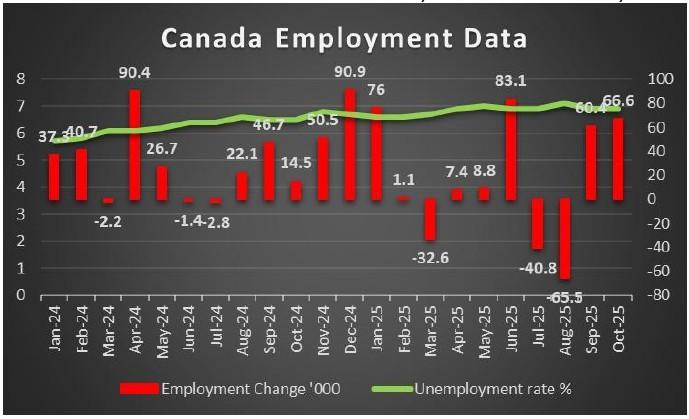

CAD – داده های اشتغال کانادا در هفته آینده منتشر می شود

همچنین به نظر می رسد دلار کانادا (لونی) هفته را با سود در برابر دلار آمریکا به پایان می رساند. قبل از اینکه به رویدادهای هفته آینده اشاره کنیم، باید به انتشار نرخ های تولید ناخالص داخلی کانادا برای سه ماهه سوم امروز اشاره کنیم. این نرخ در حال حاضر منفی است و در صورت باقی ماندن زیر صفر، ممکن است شاهد نگرانی های بازار از رکود در اقتصاد کانادا باشیم که تشدید شده و احتمالا بر لونی فشار وارد می کند. با این حال، انتظارات اقتصاددانان این است که نرخ به 0.2% بهبود یابد که می تواند خوش بینی نسبت به اقتصاد کانادا را افزایش داده و در نتیجه از لونی حمایت کند. در سطح کلان برای هفته آینده، مایلیم به انتشار داده های اشتغال کانادا برای آبان ماه (نوامبر) در جمعه آینده اشاره کنیم. در صورتی که داده های اشتغال نشان دهنده یک بازار کار انعطاف پذیر باشد، ممکن است از لونی حمایت کند و بالعکس.

تصویر نشان دهنده مجموعه ای از داده های اقتصادی است که بر بازارهای جهانی تاثیر می گذارند.

تحلیل دقیق این شاخص ها می تواند به پیش بینی روندهای آتی ارز کمک کند.

نظر تحلیلگر (CAD)

نرخ های تولید ناخالص داخلی برای سه ماهه سوم امروز می تواند با پایان یافتن هفته بر لونی تاثیر بگذارد، اما بر اساس پیش بینی اقتصاددانان، نرخ 0.2% یک نکته مثبت برای کانادا خواهد بود و بنابراین می تواند به لونی کمک کند. هفته آینده قرار است داده های اشتغال کانادا را در همان روز انتشار نرخ های PCE ایالات متحده دریافت کنیم که می تواند منجر به نوسانات شدید در جفت ارز USD/CAD شود.

نظر کلی

در تصویر کلی، انتظار داریم که دلار آمریکا با توجه به انتشار قریب الوقوع نرخ های PCE ایالات متحده و تاثیر آن بر تورم آمریکا، برتری خود را نسبت به سایر ارزها حفظ کند. ما اشاره می کنیم که بازارهای سهام ایالات متحده از هفته گذشته به نظر می رسد بهبود یافته اند.

باید توجه داشت که معاملات در بورس کالای شیکاگو (CME) روز جمعه به دلیل مشکل خنک کننده در یک مرکز داده CyrusOne که عملیات آن را پشتیبانی می کند، برای چندین ساعت متوقف شد. این قطعی برخی از فعال ترین بازارهای آتی و اختیار معامله جهان را مختل کرد، از جمله قراردادهای اصلی برای کالاها مانند نفت خام، طلا و روغن پالم، و همچنین مشتقات مربوط به سهام ایالات متحده، اوراق قرضه خزانه داری و ابزارهای ارز خارجی. در سطح سیاسی، ما نسبت به اقدامات ایالات متحده در ونزوئلا محتاط هستیم، زیرا تلاش برای سرنگونی رژیم می تواند بر بازارهای نفت تاثیر بگذارد و در نتیجه ممکن است به طور غیرمستقیم بر تورم آمریکا نیز اثر بگذارد.

در پایان، ما به بررسی جامع رویدادهای اقتصادی پیش رو و تاثیر آنها بر بازارهای ارز جهانی پرداختیم. داده های کلیدی از اقتصادهای بزرگ مانند ایالات متحده، بریتانیا، ژاپن، منطقه یورو، استرالیا و کانادا نقش مهمی در شکل گیری به سیاست های پولی بانک های مرکزی و به تبع آن، نوسانات ارزی دارند. انتظارات پیرامون نرخ تورم و رشد اقتصادی در هر منطقه، مسیر حرکت ارزها را تعیین می کند و بر این اساس، تحلیلگران و سرمایه گذاران با دقت این تحولات را رصد می کنند تا استراتژی های خود را تنظیم نمایند.