در این مقاله به مقایسه عملکرد طلا یا بیت کوین در سه ماهه سوم سال جاری پرداخته می شود. طلا با رسیدن به رکوردهای جدید و سودهای دو رقمی، از بیت کوین پیشی گرفت که تحت تاثیر تثبیت قیمت و فشارهای اقتصاد کلان بود. عوامل مؤثر بر قیمت طلا شامل تقاضای بانک های مرکزی و عدم قطعیت های ژئوپلیتیکی، و بر بیت کوین شامل تسویه های گسترده و ورود سرمایه های نهادی است. کارشناسان نیز دیدگاه های خود را در مورد نقش این دو دارایی به عنوان پوشش ریسک در آینده ارائه می دهند.

- قیمت طلا در چهارشنبه به بالاترین حد خود یعنی 3,895 دلار رسید و سه ماهه سوم مثبتی را با بازده بیش از 16٪ به ثبت رساند.

- بیت کوین در سه ماهه سوم تثبیت شد و پس از رسیدن به بالاترین حد خود در اواسط مردادماه یعنی 124,474 دلار، سود اندک 5.63 درصدی را ثبت کرد.

- FXStreet با چندین کارشناس مصاحبه می کند تا نظرات آن ها را در مورد بیت کوین و طلا در شرایط فعلی بازار جویا شود.

طلا (XAU) در سه ماهه سوم سال (Q3) عملکرد بهتری نسبت به بیت کوین (BTC) داشت، به رکورد جدیدی رسید و سه ماهه سوم را با سودهای دو رقمی به پایان رساند. در همین حال، بیت کوین پس از اوج خود در اواسط مردادماه، تنها بازدهی متوسطی را ارائه داد و زمینه را برای یک سه ماهه چهارم (Q4) پرتحرک فراهم کرد. برای درک بهتر رقابت طلا یا بیت کوین، FXStreet با برخی از کارشناسان بازارهای رمزارز مصاحبه کرد.

مقایسه عملکرد طلا یا بیت کوین در سه ماهه سوم

طلا در سه ماهه سوم (Q3) عملکرد خیره کننده ای از خود به نمایش گذاشت و پس از ماه ها انباشت پایدار، در چهارشنبه به بالاترین حد خود یعنی 3,895 دلار رسید. تا اواخر سه ماهه سوم، این فلز گرانبها از ابتدای سال تا آن زمان 47٪ افزایش یافته بود که به طور قابل توجهی از S&P 500 بهتر عمل کرد؛ زیرا ضعف دلار آمریکا (USD)، خطرات ژئوپلیتیکی، عدم اطمینان جهانی و موانع تجاری جدید ایالات متحده، تقاضا را افزایش داد.

در ادامه، نمودار روزانه طلا (XAU/USD) را مشاهده می کنید که روند صعودی خیره کننده آن را در سه ماهه سوم به تصویر می کشد و نشان دهنده رسیدن به رکوردهای جدید است.

نمودار روزانه XAU/USD

این نمودار، حرکت های قیمتی طلا را با جزئیات نشان می دهد و به تحلیلگران کمک می کند تا الگوهای بازار را شناسایی کنند.

در همین حال، بیت کوین در سه ماهه سوم تثبیت شد و پس از رسیدن به بالاترین حد خود در اواسط مردادماه یعنی 124,474 دلار، سود اندک 5.63 درصدی را ثبت کرد، اما از سهام و طلا عقب ماند؛ زیرا تسویه اهرمی و فشارهای اقتصاد کلان بر عملکرد آن تأثیر منفی گذاشت. این وضعیت، سوالی مهم را مطرح می کند: طلا یا بیت کوین، کدام یک سرمایه گذاری بهتری است؟

برای مقایسه، نمودار روزانه بیت کوین (BTC/USDT) روند تثبیت قیمت و بازدهی متوسط آن را در سه ماهه سوم نمایش می دهد.

نمودار روزانه BTC/USDT

این تصویر نمای کلی از نوسانات بیت کوین را فراهم می کند که برخلاف عملکرد چشمگیر طلا بوده است.

چه عواملی قیمت طلا را به رکوردهای بالا می رساند؟

افزایش قیمت فلز گرانبها در سه ماهه سوم دلایل متعددی دارد که به شرح زیر است:

بانک های مرکزی و بازارهای نوظهور؛ افزایش تقاضا برای طلا

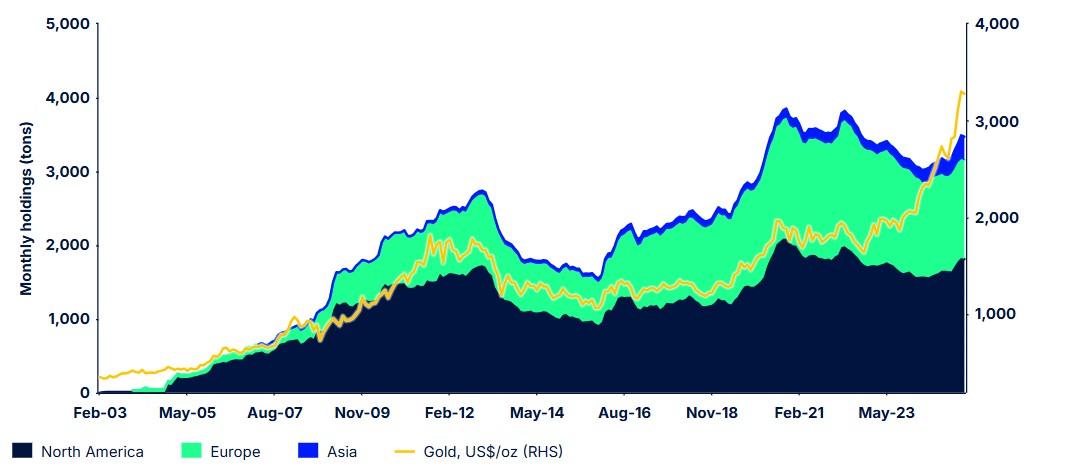

تقاضای بانک های مرکزی برای طلا با وجود افزایش ذخایر، همچنان بالا باقی مانده است. نظرسنجی شورای جهانی طلا در سال 1404 از مدیران بانک های مرکزی نشان می دهد که بالاترین نسبت از آن ها انتظار دارند که هم مؤسسه خودشان (43٪) و هم بانک های مرکزی جهانی در مجموع (95٪)، ذخایر طلای خود را طی 12 ماه آینده افزایش دهند. سهم دلار آمریکا از ذخایر بانک های مرکزی در حال کاهش است، در حالی که سهم طلا همانطور که در زیر نشان داده شده، به طور مداوم در حال افزایش است.

در اینجا، روند افزایش ذخایر طلای بانک های مرکزی در سراسر جهان به تصویر کشیده شده است که نشان دهنده تقاضای فزاینده برای طلا است.

نمودار زیر نشان می دهد که بانک های مرکزی بازارهای نوظهور (EM)، به ویژه چین، به طور فزاینده ای ذخایر خود را به طلا متنوع کرده اند. این روند، تحت تأثیر تجربه روسیه با ذخایر ارزی، بسیاری از بانک های مرکزی بازارهای نوظهور را به سمت متنوع سازی ذخایر خود با طلا سوق داده است؛ زیرا خطرات ژئوپلیتیکی و عدم اطمینان در خزانه داری آمریکا افزایش یافته است.

این نمودار تأثیر سیاست های بانک های مرکزی و تمایل آن ها به تنوع بخشی ذخایر خود به طلا را برجسته می کند.

این نمودار به وضوح روند رو به رشد تقاضا برای طلا، به ویژه از سوی بانک های مرکزی بازارهای نوظهور، را نشان می دهد.

افزایش تقاضا، عامل مهمی در حمایت از قیمت طلا و رساندن آن به سطوح بالاتر است.

علاوه بر تقاضای بانک های مرکزی، ETFهای طلا نیز رشد چشمگیری داشته اند و XAU را به رکوردهای بالا رسانده اند.

تصویر زیر، رشد قابل توجه ETFهای طلا را نمایش می دهد که به عنوان یکی از محرک های اصلی افزایش قیمت فلز زرد عمل کرده است.

این رشد نشان دهنده علاقه سرمایه گذاران خرد و نهادی به طلا از طریق ابزارهای مالی مانند ETFها است.

عدم قطعیت های ژئوپلیتیکی و تجاری

افزایش عدم قطعیت تجاری و درگیری های ژئوپلیتیکی از قیمت فلز گرانبها حمایت کرده و احساسات ریسک گریزی را در بازار تقویت کرده است. وقفه 90 روزه تعرفه های دونالد ترامپ، رئیس جمهور آمریکا، در اواسط مردادماه به پایان رسید و تنش های تجاری بین دو اقتصاد بزرگ جهان، یعنی آمریکا و چین را دوباره شعله ور ساخت.

علاوه بر این، چین به تدریج یوان و طلا را به عنوان جایگزینی برای دلار آمریکا معرفی کرده است. گزارش ها حاکی از آن است که پکن شرکای تجاری خود را تشویق می کند تا مازاد تجاری خود را به طلای ذخیره شده در شانگهای تبدیل کنند. اگر حتی 80٪ از مازاد تجاری چین به طلا تبدیل شود، ممکن است 15 تا 20٪ از تولید سالانه طلای جهانی را به خود اختصاص دهد که این امر یک نیروی محرکه قدرتمند برای افزایش قیمت ها ایجاد می کند. هرچه مازاد بیشتر باشد، تقاضا قوی تر و حمایت از طلا بیشتر خواهد بود.

علاوه بر این، درگیری های مداوم در خاورمیانه بین اسرائیل و حماس، موجی پایدار از عدم اطمینان جهانی را در طول سه ماهه سوم ایجاد کرد. افزون بر این، درگیری روسیه و اوکراین نیز به احساسات ریسک گریزی کمک کرد و سرمایه گذاران میلیاردها دلار را به دارایی های امن مانند طلا سرازیر کردند. این عدم قطعیت های جاری باعث تضعیف دلار آمریکا شده و آن را در میان افزایش خطرات ژئوپلیتیکی و اقتصادی به پایین ترین سطح چندین ماهه خود رسانده است. در چنین شرایطی، سرمایه گذاران به دنبال دارایی های امن هستند، و مقایسه طلا یا بیت کوین اهمیت می یابد.

کاهش نرخ بهره فدرال رزرو

در جبهه اقتصاد کلان، فدرال رزرو (Fed) رویکرد «انتظار و مشاهده» را در مورد کاهش نرخ بهره در طول سال، با وجود فشار مداوم از سوی رئیس جمهور ترامپ، اتخاذ کرد.

جروم پاول، رئیس فدرال رزرو، در سخنرانی جکسون هول در اواخر مردادماه، تأکید کرد که بانک مرکزی یک چارچوب سیاست گذاری جدید برای هدف گذاری انعطاف پذیر تورم را اتخاذ خواهد کرد و استراتژی ‘جبران’ برای تورم را حذف خواهد کرد.

پاول افزود: “این چارچوب رویکردی متعادل را می طلبد زمانی که اهداف بانک مرکزی در تضاد هستند.”

در اواسط شهریورماه، کمیته بازار آزاد فدرال (FOMC) نرخ وجوه فدرال را 25 واحد پایه کاهش داد و به محدوده 4.00٪ تا 4.25٪ رساند که این اولین کاهش نرخ از آذر 1403 بود. نمودار نقطه ای به روز شده، دو کاهش 25 واحدی اضافی را تا آذر 1404 پیش بینی کرد که نرخ ها را به 3.50٪ تا 3.75٪ کاهش می دهد و تسهیلات بیشتر تا 3.25٪ تا 3.50٪ تا پایان سال 1405 ادامه خواهد یافت.

این رویکرد سیاست پولی انبساطی، از موضع قبلی فدرال رزرو مبنی بر «انتظار و مشاهده» فاصله گرفت که همین امر برای پیش بینی قیمت طلا؛ آینده طلا در گرو تصمیم فدرال رزرو از اهمیت بالایی برخوردار است. جریان های سیاسی زیرین، از جمله درخواست های ترامپ برای کاهش های شدیدتر، سروصدا ایجاد کرد، اما پاول استقلال فدرال رزرو را تأیید کرد و به سوق دادن دارایی های امن مانند طلا به اوج های جدید کمک کرد.

بیت کوین؛ تثبیت و فشارهای کلان اقتصادی

قیمت بیت کوین در اواسط مردادماه به بالاترین حد خود یعنی 124,447 دلار رسید و سپس به کف قیمتی تیرماه یعنی 107,000 دلار بازگشت. بر خلاف روند صعودی طلا در سه ماهه سوم، قیمت بیت کوین بین 107,000 تا 120,000 دلار تثبیت شده است و دلایل آن در ادامه توضیح داده می شود.

تسویه معاملات خرید (Long) گسترده

در اواسط شهریورماه، بازار رمزارزها بزرگترین تسویه تک روزه سال را تجربه کرد؛ با 1.65 میلیارد دلار موقعیت خرید (long) از بین رفت، در حالی که تنها 145.83 میلیون دلار موقعیت فروش (short) تسویه شد، که این امر نشان دهنده خوش بینی بیش از حد در میان معامله گران بود.

در این نمودار، تسویه گسترده معاملات خرید بیت کوین در سه ماهه سوم مشاهده می شود که نشان دهنده خوش بینی بیش از حد در بازار و تأثیر آن بر قیمت ها است.

این اتفاق منجر به افت قابل توجهی در ارزش بیت کوین شد و ماهیت پرنوسان بازار رمزارزها را به تصویر می کشد.

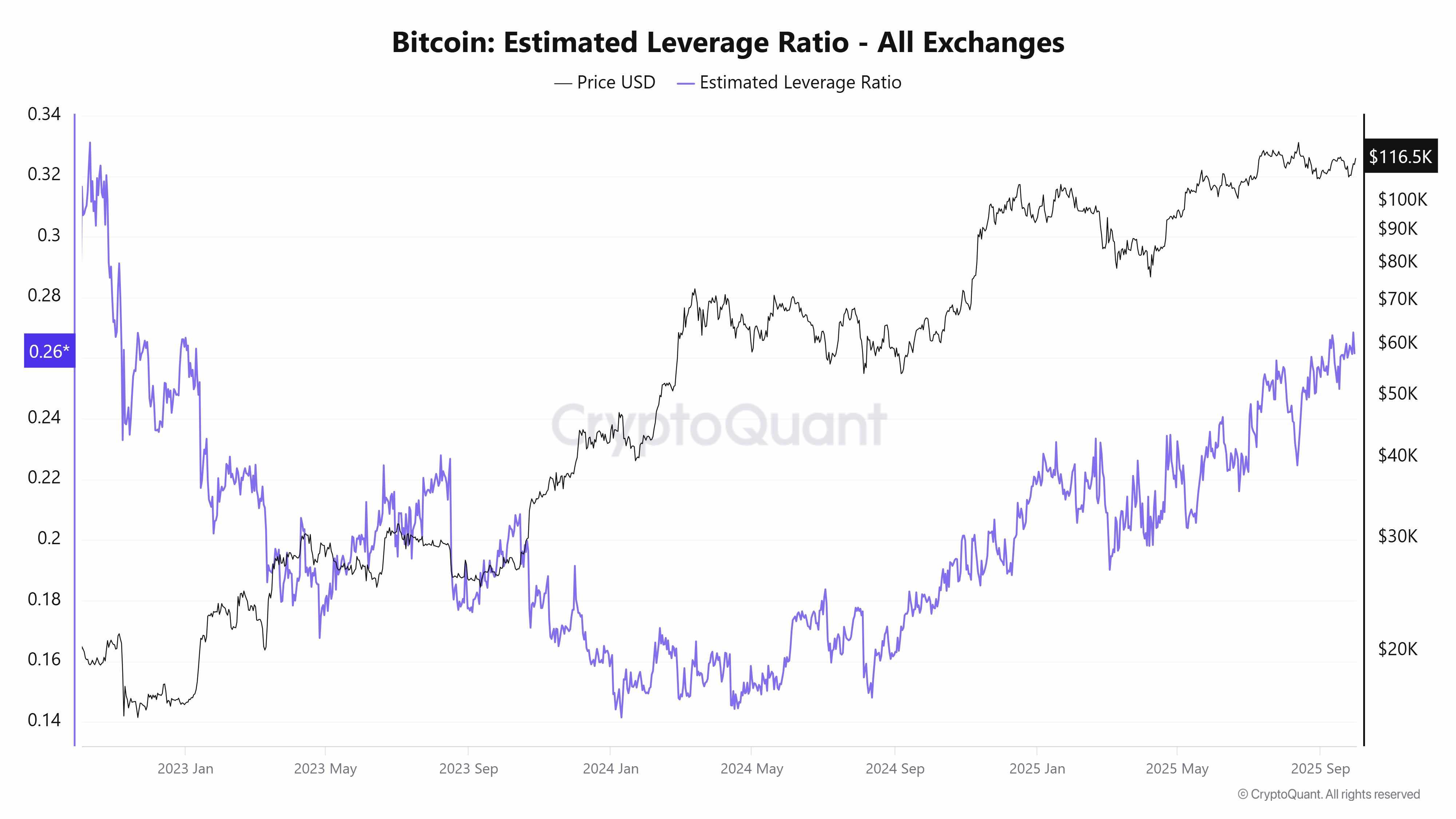

با وجود این تسویه ها، نسبت اهرم تخمینی (ELR) بیت کوین کریپتوکوانت در پنجشنبه 0.26 بود که نزدیک به اوج سالانه 0.291 ثبت شده در 21 شهریورماه قرار داشت، اما همچنان بسیار پایین تر از رکورد بالای 0.358 در سال 1390 بود، که نشان می دهد معامله گران به طور متوسط اهرمی عمل می کنند اما بیش از حد در معرض خطر نیستند.

تصویر زیر، نسبت اهرم تخمینی (ELR) بیت کوین را نشان می دهد که سطح اهرم گیری توسط معامله گران را در بازار رمزارزها منعکس می کند.

با وجود تسویه های اخیر، این نسبت نشان می دهد که اهرم گیری در بازار بیت کوین در سطح متوسطی قرار دارد.

موانع کلان اقتصادی

موانع کلان اقتصادی، بیت کوین را در یک محدوده تثبیت کننده بین 107,000 تا 120,000 دلار نگه داشته اند. عدم قطعیت تعرفه های تجاری، احساسات ریسک گریزی را تقویت کرد، در حالی که کاهش نرخ بهره فدرال رزرو در شهریورماه به یک رویداد “خبر را بفروش” تبدیل شد و بیت کوین را دوباره به سمت کف قیمتی تیرماه یعنی 107,000 دلار کشاند. این کاهش قیمت سپتامبر؛ بهترین فرصت خرید بیت کوین برای باقی سال 2025، برای برخی می تواند فرصت خرید تلقی شود.

علاوه بر این، تمایل به ریسک در میان تشدید درگیری های جهانی، از جمله تنش ها بین ایران و حماس و جنگ جاری روسیه و اوکراین، تضعیف شد و سرمایه گذاران را وادار به حرکت به سمت دارایی های امن مانند طلا کرد. این روند نشان می دهد که در مواقع بحران، ترجیح سرمایه گذاران بین طلا یا بیت کوین به سمت طلا متمایل می شود.

ورود سرمایه های نهادی

در بخش نهادی، ETFهای اسپات بیت کوین در سه ماهه سوم، 8.79 میلیارد دلار ورود خالص سرمایه را ثبت کردند که یک نتیجه مثبت، هرچند کمتر از 12.8 میلیارد دلار مشاهده شده در سه ماهه دوم بود.

همانطور که در نمودار جریان های ماهانه زیر مشاهده می شود، در تیرماه 6.02 میلیارد دلار ورود سرمایه ثبت شد؛ زیرا بیت کوین به سمت 120,000 دلار افزایش یافت و در اواسط مردادماه به بالاترین حد جدید خود یعنی 124,447 دلار رسید. با این حال، جریان ها در مردادماه منفی شدند و 751.12 میلیون دلار خروج سرمایه، بیت کوین را به کف 107,000 دلار کشاند. در شهریورماه، ورود سرمایه به 3.53 میلیارد دلار بازگشت که از بهبود حمایت کرد و بیت کوین را در طول سه ماهه سوم در محدوده 107,000 تا 120,000 دلار نگه داشت.

این نمودار، جریان ورود خالص سرمایه به ETFهای اسپات بیت کوین را در سه ماهه سوم نشان می دهد که علیرغم کاهش نسبت به سه ماهه قبل، همچنان مثبت بوده است.

نمودار ورود خالص کل ETFهای اسپات بیت کوین. منبع: SoSoValue

این جریان ها، تأثیر قابل توجهی بر قیمت بیت کوین دارند و نمایانگر میزان علاقه سرمایه گذاران نهادی به این رمزارز هستند.

کاهش های عمده در شرکت های دارای بیت کوین در خزانه داری

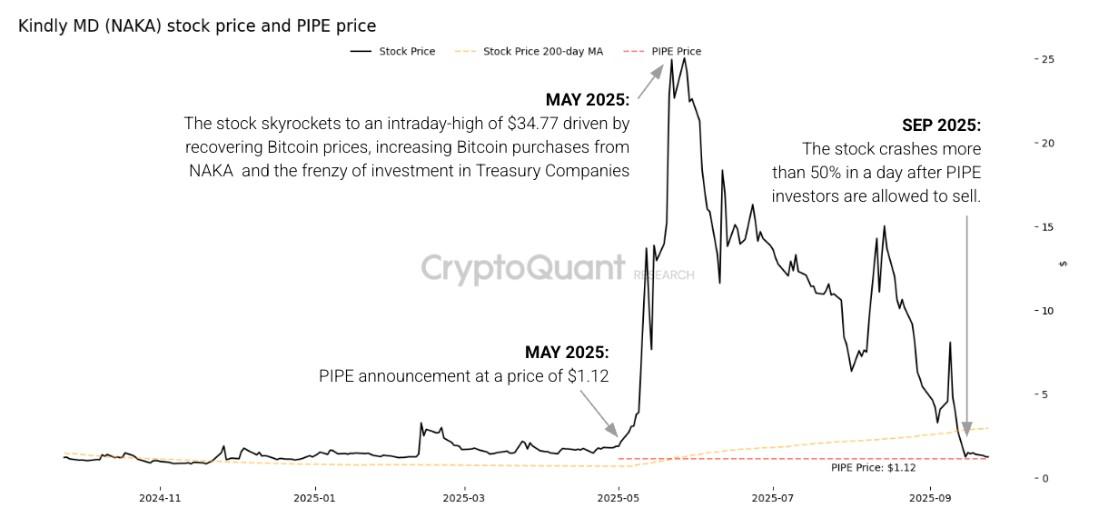

کریپتوکوانت برجسته کرد که شرکت های دارای بیت کوین در خزانه داری که از طریق سرمایه گذاری خصوصی در سهام عمومی (PIPE) سرمایه جذب کرده اند، کاهش های قابل توجهی را تجربه کرده اند، به طوری که قیمت سهام اغلب به سطوح انتشار PIPE خود بازگشته است.

همانطور که در نمودار زیر نشان داده شده است، Kindly MD (NAKA) که قیمت سهام آن از 1.88 دلار در اواخر فروردین ماه، پیش از اعلام PIPE، به اوج روزانه 34.77 دلار افزایش یافت که یک رشد 18.5 برابری در کمتر از یک ماه بود. با این حال، از آن زمان، سهام 97٪ کاهش یافته و به کف 1.16 دلار رسیده است که اساساً همان قیمت PIPE آن یعنی 1.12 دلار است.

تصویر زیر به بررسی کاهش های عمده در ارزش سهام شرکت هایی می پردازد که بیت کوین را در خزانه داری خود نگهداری می کنند و تأثیر این رویدادها را بر بازار به نمایش می گذارد.

این روند می تواند بر پذیرش گسترده تر بیت کوین توسط شرکت ها و احساسات کلی بازار تأثیر منفی بگذارد.

این گزارش همچنین اشاره کرد که سایر شرکت های دارای بیت کوین در خزانه داری، از جمله Strive (ASST)، Empery Digital (EMPD) و Sequans Communications (SQNS)، به نظر می رسد مسیر مشابهی را دنبال می کنند.

اگر این روند ادامه یابد، شرکت های کمتری معاملات PIPE خواهند داشت که بر پذیرش گسترده تر بیت کوین (BTC) تأثیر می گذارد و می تواند بر احساسات کلی سرمایه گذاران بیت کوین سنگینی کند.

ضعف تقاضای شرکتی

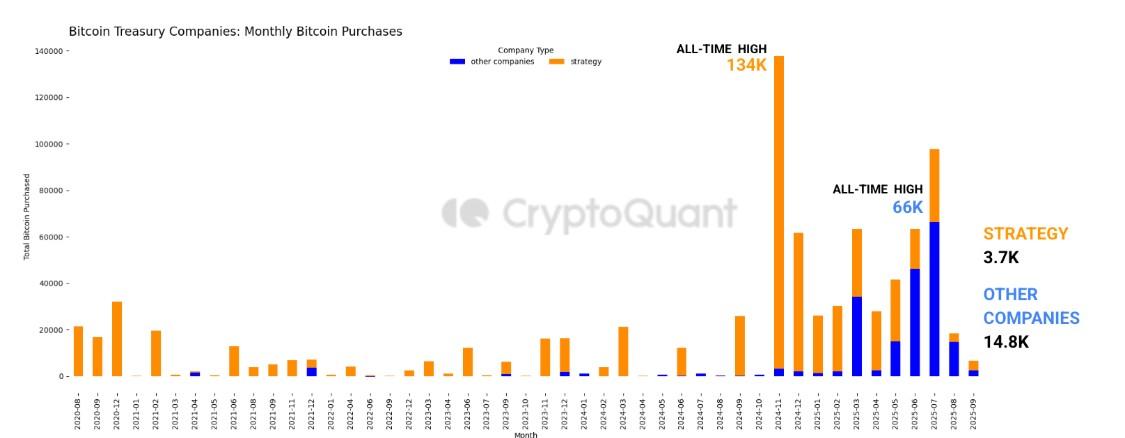

در بخش شرکتی، کل مقدار بیت کوین خریداری شده توسط شرکت ها به طور قابل توجهی کاهش یافت. در مردادماه، Strategy مقدار 3,700 بیت کوین و سایر شرکت های خزانه داری 14,800 بیت کوین خریداری کردند. این مقدار به طور قابل توجهی کمتر از 134,000 بیت کوین خریداری شده توسط Strategy در آبان 1403 و 66,000 بیت کوین خریداری شده توسط سایر شرکت ها در خرداد 1404 است که خریدهای رکوردشکن آن ها محسوب می شدند. خریدهای مردادماه نیز کمتر از میانگین ماهانه سال 1404 بود، یعنی 26,000 بیت کوین برای Strategy و 24,000 بیت کوین برای سایر شرکت ها.

این نمودار کاهش قابل توجه تقاضای شرکتی برای بیت کوین را نشان می دهد که از خریدهای قبلی Strategy و سایر شرکت ها کمتر است.

این کاهش تقاضا می تواند عاملی بازدارنده برای رشد قیمت بیت کوین در کوتاه مدت باشد.

علاوه بر این، شرکت های خزانه داری در هر تراکنش بیت کوین کمتری خریداری می کنند. در مردادماه، متوسط اندازه خرید Strategy به 1,200 بیت کوین کاهش یافت که پایین ترین میزان در یک سال بود، در مقایسه با اوج 14,000 بیت کوین در سال 1404 و بالاترین حد تاریخی 45,000 بیت کوین در آبان 1403. در همین حال، سایر شرکت های دارای بیت کوین در خزانه داری به طور متوسط 343 بیت کوین در هر تراکنش خریداری کردند که 86٪ کمتر از اوج های 2,400 بیت کوین در سال 1404 است که در اسفندماه به آن رسیدند.

در تصویر زیر، متوسط اندازه خرید بیت کوین توسط شرکت های خزانه داری مشاهده می شود که نشان دهنده کاهش چشمگیر حجم معاملات آن ها است.

این کاهش در اندازه تراکنش ها می تواند نشانه ای از احتیاط بیشتر یا کاهش علاقه کوتاه مدت شرکت ها به انباشت بیت کوین باشد.

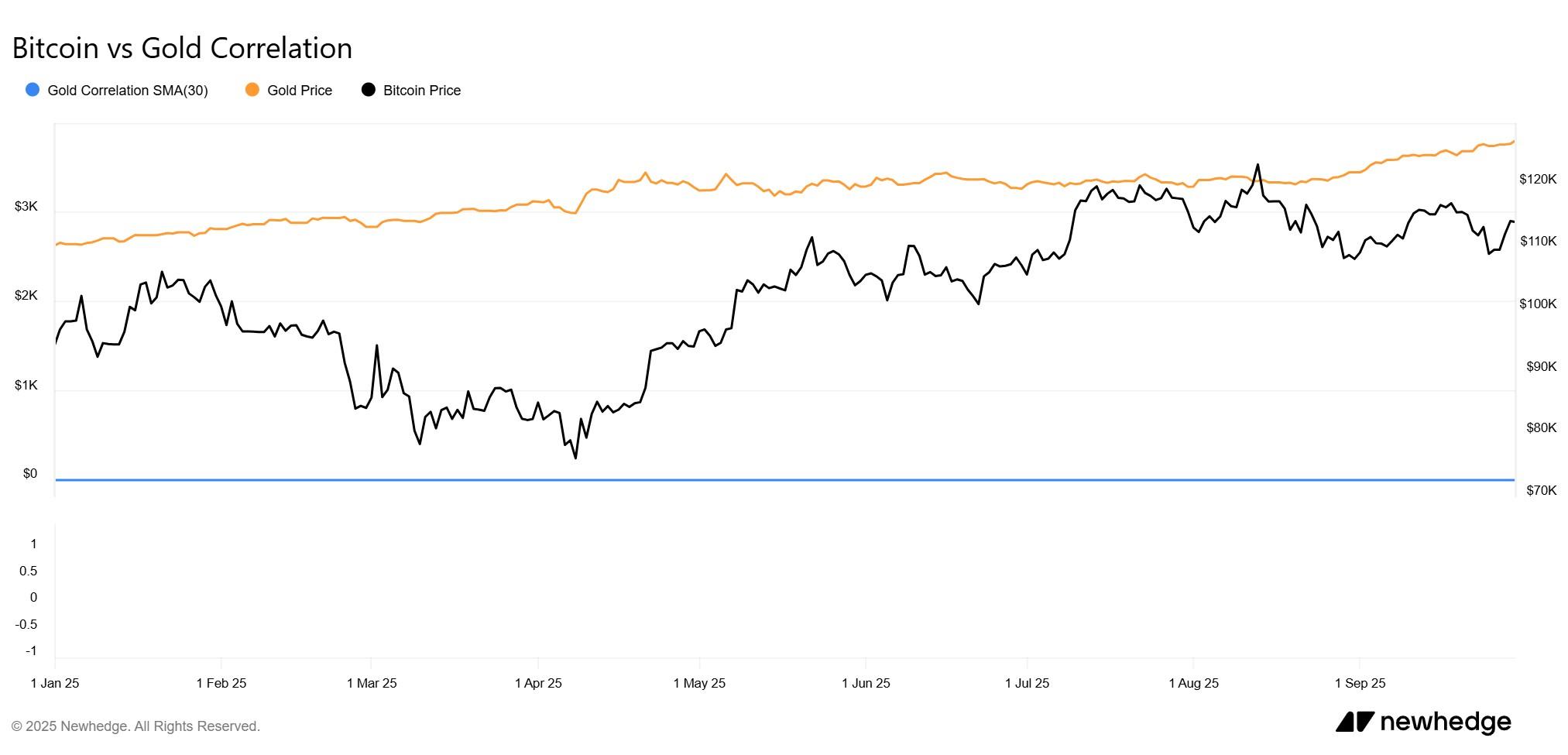

همبستگی بین بیت کوین و طلا

بیت کوین و طلا، که اغلب به عنوان ذخایر ارزشی جایگزین مقایسه می شوند، در سه ماهه سوم سال 1404 همبستگی نزدیک به صفری از خود نشان دادند که آن ها را به دارایی های مکمل در پرتفوی تبدیل می کند. در سه ماهه سوم، طلا با تضعیف دلار آمریکا افزایش یافت، در حالی که بیت کوین در بحبوحه نوسانات سهام کاهش پیدا کرد که نشان دهنده محرک های واگرا است. این همبستگی پایین نشان دهنده پتانسیل بالای هر دو در یک سبد سرمایه گذاری است و بحث طلا یا بیت کوین را بیش از پیش داغ می کند.

این نمودار نشان دهنده همبستگی نزدیک به صفر بین بیت کوین و طلا در سه ماهه سوم است که آن ها را به دارایی های مکمل در یک پرتفوی سرمایه گذاری تبدیل می کند.

این عدم همبستگی می تواند فرصت های متنوع سازی جذابی را برای سرمایه گذاران فراهم آورد.

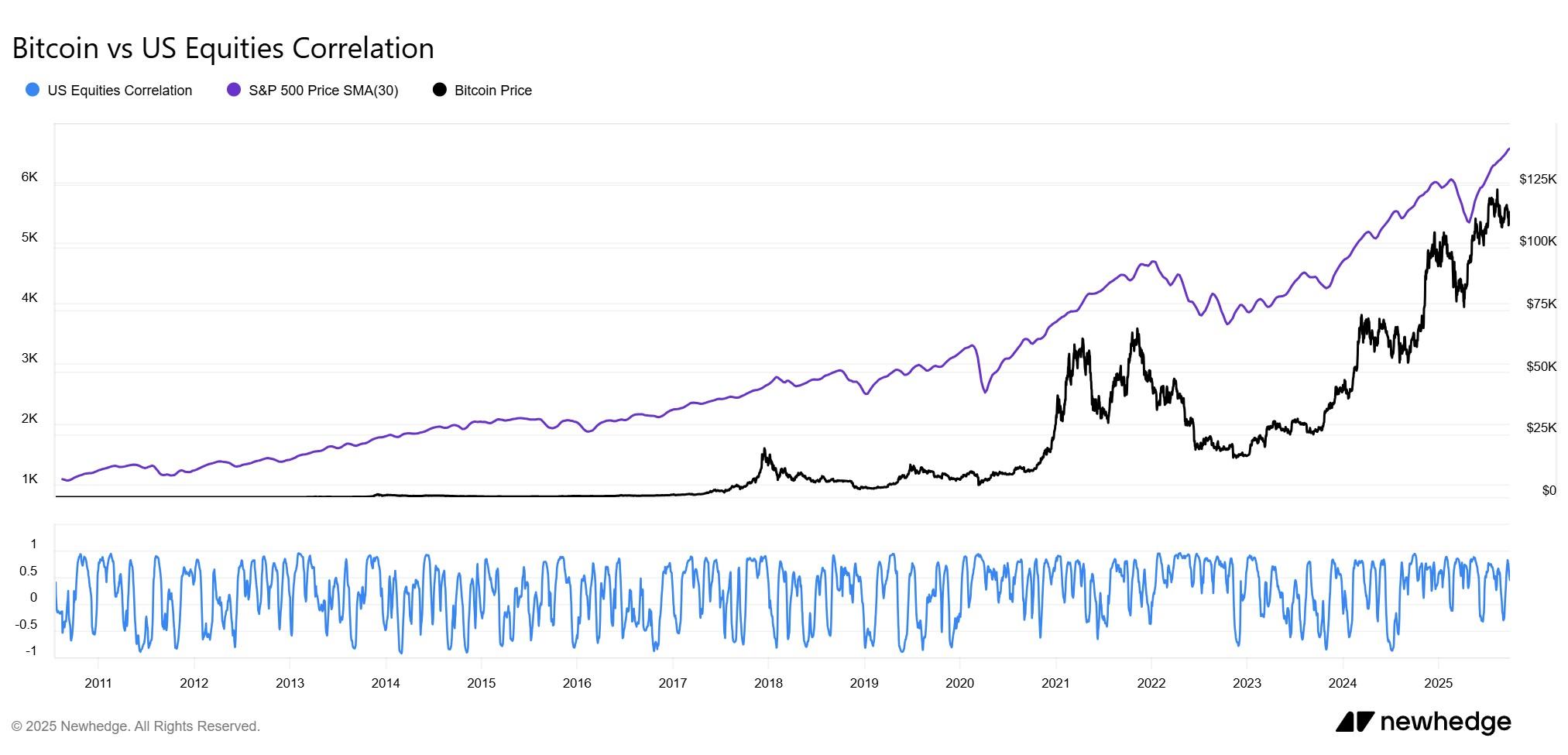

با این حال، همبستگی بیت کوین با S&P 500 مثبت است و همبستگی 30 روزه آن اغلب از 70٪ فراتر می رود. این نشان دهنده یک رابطه نزدیک بین بیت کوین و بازارهای سهام سنتی است، به ویژه در دوره های استرس شدید بازار یا عدم اطمینان کلان اقتصادی.

در ادامه، نمودار همبستگی بیت کوین با شاخص S&P 500 را مشاهده می کنید که یک رابطه مثبت و قوی را، به ویژه در دوره های استرس بازار، نشان می دهد.

این همبستگی، ماهیت بیت کوین را به عنوان یک دارایی پرریسک تر که تحت تأثیر بازارهای سهام سنتی است، تأیید می کند.

علاوه بر این، گزارش موسسه تحقیقاتی دویچه بانک نشان داد که بیت کوین همبستگی کمی با سایر طبقات دارایی دارد، که نشان می دهد می تواند مزایای تنوع بخشی را فراهم کند. مطالعه ای از فدرال رزرو در سال 1402 نشان داد که قیمت بیت کوین به هیچ یک از انواع تغییرات کلان اقتصادی، به جز موارد مربوط به تورم، بی ارتباط است.

تحلیلگر گزارش داد: “مورد استفاده بیت کوین به عنوان یک دارایی ذخیره ممکن است برای بازارهای نوظهور قوی تر باشد، زیرا مطالعات نشان می دهند که بیت کوین می تواند به دارندگان کمک کند تا کنترل های سرمایه را در کشورهایی مانند آرژانتین، مصر و نیجریه دور بزنند. بیت کوین به طور فزاینده ای به عنوان جایگزینی عملی برای ارزهای محلی نسبتاً ناپایدار دیده می شود.”

در سه ماهه چهارم چه چیزی در انتظار است؟

طلا می تواند در سه ماهه چهارم همچنان پیش بینی طلا؛ رکوردشکنی جدید و اصلاح محدود در XAU/USD، اگر تقاضای قوی بانک های مرکزی و جریان مداوم ورود سرمایه به ETFها پابرجا باشد. افزایش تنش های ژئوپلیتیکی و تضعیف دلار آمریکا احتمالاً حمایت بیشتری را فراهم خواهد کرد. در عین حال، انتظارات برای دو کاهش نرخ بهره اضافی فدرال رزرو تا پایان سال می تواند صعود بیشتری را برای فلز گرانبها تحریک کند.

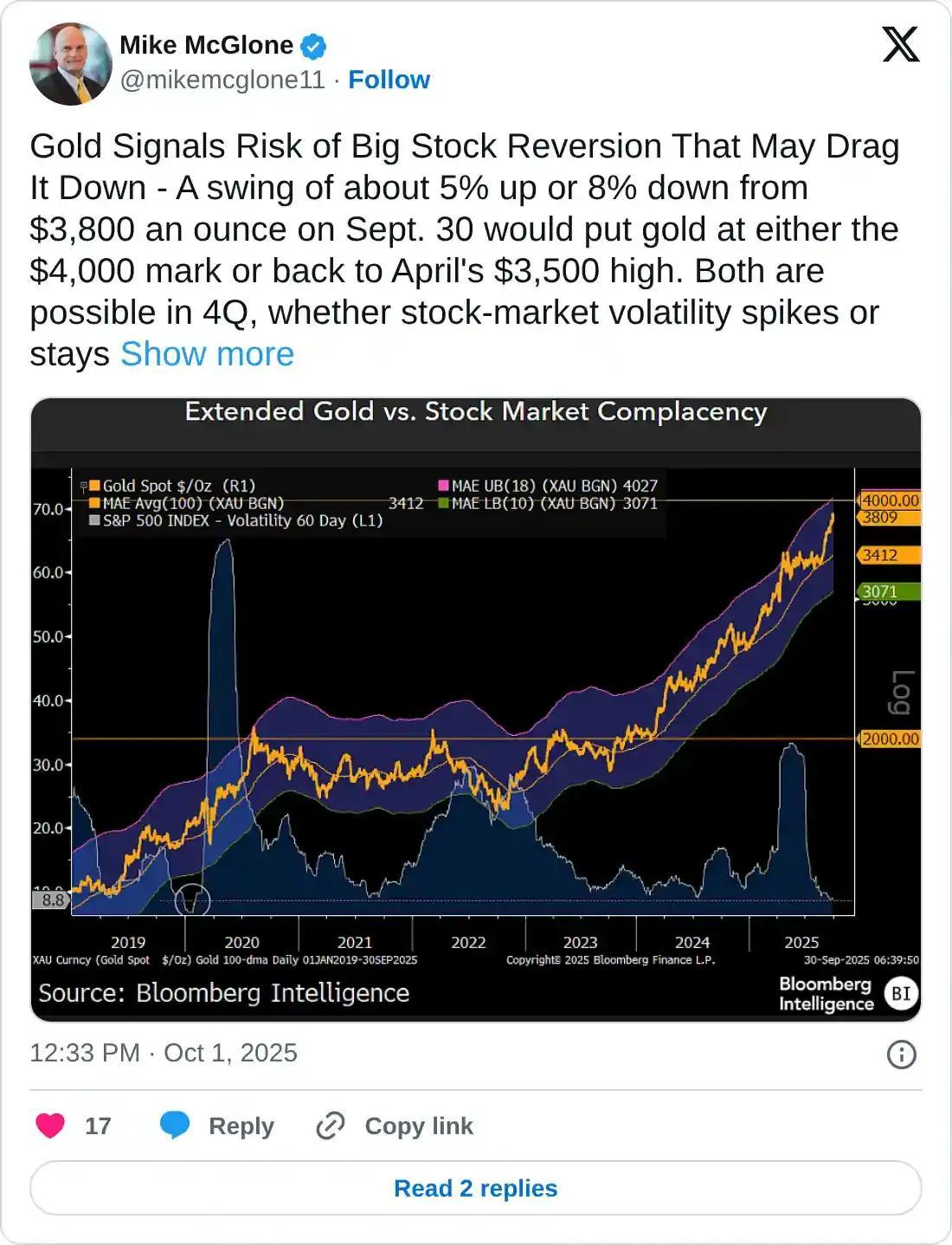

با این حال، مایک مک گلن، استراتژیست ارشد کالا در Bloomberg Intelligence، در X (توئیتر سابق) برخی نشانه های نگرانی را برای طلا در سه ماهه چهارم منتشر کرد.

در این تصویر، توییت مایک مک گلن، استراتژیست ارشد کالا در Bloomberg Intelligence، نمایش داده شده است که پیش بینی هایی را برای عملکرد طلا در سه ماهه چهارم ارائه می کند.

نظرات کارشناسان مانند مک گلن، دیدگاه های ارزشمندی در مورد چشم انداز آینده بازار ارائه می دهند.

مک گلن اظهار داشت که طلا سیگنال خطر یک بازگشت قابل توجه در سهام را می دهد که ممکن است آن را پایین بکشد، با نوسانی حدود 5٪ افزایش یا 8٪ کاهش از 3,800 دلار در هر اونس که طلا را به مرز 4,000 دلار یا بازگشت به اوج 3,500 دلاری فروردین/اردیبهشت ماه می رساند. هر دو در سه ماهه چهارم ممکن است رخ دهند، چه نوسانات بازار سهام افزایش یابد یا آرام باقی بماند. در حالت اول، اوراق قرضه خزانه داری آمریکا می توانند به عنوان ذینفع اصلی ظاهر شوند، همانند سال 1387.

برای بیت کوین، داده های تاریخی صعودی به نظر می رسند، زیرا بازده ماهانه مهرماه به طور کلی بازده مثبتی را برای این رمزارز به ارمغان آورده است، با میانگین 20.23٪، که بازار از آن به عنوان رالی ‘آپتوبر’ یاد می کند. علاوه بر این خوش بینی، سه ماهه چهارم به طور کلی بهترین سه ماهه برای بیت کوین بوده است، با میانگین 78.88٪، که می تواند بیت کوین را تا پایان سال به اوج های جدیدی برساند. با تمام این تفاسیر، چشم انداز آینده برای طلا یا بیت کوین در سه ماهه چهارم سال جاری، موضوعی است که نیازمند تحلیل دقیق تری است.

نمودار زیر، بازده ماهانه بیت کوین را نشان می دهد که نمایانگر عملکرد تاریخی این رمزارز در طول سال است.

داده های تاریخی بازدهی ماهانه بیت کوین می تواند بینش هایی را در مورد الگوهای فصلی و پتانسیل رشد آن ارائه دهد.

این نمودار، بازده تاریخی بیت کوین در سه ماهه چهارم را به تصویر می کشد که اغلب بهترین دوره عملکردی برای این دارایی بوده است.

بر اساس این داده ها، بسیاری از سرمایه گذاران انتظار یک رالی صعودی را در ماه های پایانی سال برای بیت کوین دارند.

جدا از این، نقدینگی لازم برای یک رالی رمزارزی در حال افزایش است، با رشد کل واریزهای USDT به صرافی ها، زیرا سرمایه گذاران بزرگ خود را پیش از تصمیم بعدی فدرال رزرو برای کاهش نرخ بهره آماده می کنند. واریز خالص USDT از 1.9 میلیارد دلار در 21 شهریورماه به 2.33 میلیارد دلار در 9 مهرماه افزایش یافت.

تصویر زیر، روند واریزهای USDT به صرافی ها را نشان می دهد که شاخص مهمی برای ارزیابی نقدینگی در بازار رمزارزها و پتانسیل رالی های آتی بیت کوین است.

افزایش این واریزها اغلب نشانه ای از آماده شدن سرمایه گذاران برای ورود به بازار و افزایش حجم معاملات است.

دیدگاه کارشناسان؛ طلا یا بیت کوین؟

برای کسب دیدگاه های بیشتر، FXStreet با کارشناسان بازارهای رمزارز مصاحبه کرد. پاسخ های آن ها در ادامه آمده است:

کارتر رازینک، هم بنیان گذار Spree.Finance

س:1 چگونه تعامل بین همبستگی فزاینده بیت کوین با سهام و رابطه معکوس طلا با دلار آمریکا، نقش آن ها را به عنوان پوشش ریسک پرتفوی در سه ماهه چهارم، به ویژه در صورت تشدید خطرات رکود تورمی ناشی از تعرفه ها و تورم، شکل می دهد؟

در سه ماهه چهارم سال 1404، نقدینگی جهانی سهام، طلا و بیت کوین را به حرکت درمی آورد، اما خطرات رکود تورمی ناشی از تعرفه ها (افزودن حدود 2,400 دلار به هزینه های خانوار) و تورم بیش از 3٪، نقش پوشش ریسک آن ها را پیچیده می کند. بیت کوین که همبستگی بیشتری با سهام دارد (0.7 تا 0.8)، با وجود پتانسیل صعودی بلندمدت ناشی از نقدینگی و عدم اعتماد به پول فیات، در اصلاحات سهام در معرض افت های بزرگ تر قرار می گیرد. طلا، که به طور معکوس با دلار آمریکا تضعیف شونده مرتبط است، من انتظار یک رالی مداوم بیش از 10 تا 20٪ را در این محیط رکود تورمی فزاینده دارم. این دیدگاه، بحث طلا یا بیت کوین را در مورد پوشش ریسک پرتفوی پیچیده تر می کند.

س:2 با توجه به سودهای طلا و بیت کوین در سال 1404 که ناشی از خرید بانک های مرکزی و ورود سرمایه به ETFهای بیت کوین بود، این رالی ها تا سه ماهه چهارم چقدر پایدار خواهند بود و معامله گران و سرمایه گذاران باید مراقب چه خطرات کلیدی باشند؟

رالی های طلا و بیت کوین در سال 1404، که ناشی از خرید بانک های مرکزی، ورود سرمایه به ETFهای بیت کوین و انتشار بدهی آمریکا است، باید تا سه ماهه چهارم ادامه یابد، با طلا که بالای 3,800 دلار و بیت کوین بین 145,000 تا 200,000 دلار را در میان کاهش نرخ بهره فدرال رزرو و نقدینگی هدف قرار داده اند. خطرات اصلی در ذهن من مربوط به قدرت دلار آمریکا (DXY >105) که طلا را محدود می کند، همبستگی سهام (0.7 تا 0.8) که بیت کوین را پایین می کشد و کاهش انتشار بدهی که نقدینگی را خشک می کند، است. افزایش انتشار استیبل کوین، تقاضا برای انتشار اوراق خزانه داری آمریکا را ایجاد می کند که احتمالاً با نوسانات صعودی بیشتری نسبت به طلا، بر بیت کوین تأثیر می گذارد.

س:3 پیش بینی های قیمت شما برای طلا و بیت کوین تا پایان سال چیست؟

با فرض کاهش نرخ بهره و عدم نزول قابل توجه در سهام، من می توانم طلا را در بالای 4.4 هزار دلار و بیت کوین را در بالای 200 هزار دلار ببینم.

مارسین کازمیرچاک، هم بنیان گذار Redstone

س1: آیا فکر می کنید روایت «طلای دیجیتال» برای بیت کوین همچنان پابرجاست، یا تسلط طلا به عنوان پناهگاه امن در دوران عدم قطعیت، جذابیت نسبی آن ها را دوباره تعریف می کند؟

طلا بدون شک همچنان دارایی امن برتر است: این امر هم توسط سابقه تاریخی و هم داده های فعلی پشتیبانی می شود. وقتی رفتار واقعی بیت کوین را در دوران عدم قطعیت تحلیل می کنیم، همچنان به عنوان یک دارایی پرریسک حرکت می کند. شواهد آماری واضح است: بیت کوین هرگز به روشی که طلا برای قرن ها عمل کرده، به عنوان یک دارایی امن واقعی عمل نکرده است.

برای اینکه بیت کوین واقعاً به یک دارایی امن تبدیل شود (انتقال از یکی از تهاجمی ترین تخصیص های پرریسک که مؤسسات می توانند نگهداری کنند به حالتی که دفاعی تلقی شود)، یکی از بزرگترین تغییرات در تاریخ بازارهای مالی را رقم خواهد زد. این تنها یک تغییر در قیمت نیست؛ بلکه یک بازآرایی بنیادی در نحوه درک و طبقه بندی یک طبقه دارایی کامل توسط مدیران نهادی بزرگ است. من می خواهم باور کنم که این انتقال اتفاق خواهد افتاد. تأیید بیت کوین به عنوان «طلای دیجیتال» توسط دولت آمریکا به دلیل عرضه ثابت و امنیت آن، قابل توجه است. اما باید به بزرگی این چالش اذعان کنیم: تغییر نحوه طبقه بندی بنیادی بیت کوین توسط مدیران پرتفوی نهادی فوق العاده دشوار خواهد بود. این ها چارچوب های عمیقاً ریشه دار هستند که در طول دهه ها عمل مدیریت ریسک ساخته شده اند.

واقعیت این است که بیت کوین در حال حاضر به عنوان «طلای دیجیتال» برای سرمایه گذاران پیشرو در فناوری و نسل جدیدی که در عصر دیجیتال ثروت می سازند، عمل می کند. طلا به مؤسسات سنتی و بانک های مرکزی خدمت می کند. به جای اینکه یکی جایگزین دیگری شود، آن ها نقش های مکملی را توسعه می دهند. اما تکامل بیت کوین به یک دارایی امن واقعی قابل مقایسه با طلا؟ این یکی از بزرگترین معجزات در تاریخ مالی خواهد بود، و در حالی که پتانسیل آن وجود دارد، ما هنوز به آن نرسیده ایم، و رسیدن به آن مستلزم یک تغییر بنیادین در تفکر نهادی است. در این میان، سوال اصلی برای بسیاری از سرمایه گذاران همچنان باقی است: طلا یا بیت کوین، کدام یک در بلندمدت نقش پناهگاه امن را ایفا خواهد کرد؟

س2: پیش بینی های قیمت شما برای طلا و بیت کوین تا پایان سال چیست؟

من به طور کلی در بلندمدت نسبت به هر دو دارایی صعودی هستم، اما در ارائه اهداف مشخص کوتاه مدت مردد هستم. برای طلا، حمایت بنیادی ناشی از خرید بانک مرکزی و عدم قطعیت ژئوپلیتیکی، نشان دهنده قدرت مداوم است، اگرچه نوسانات فصلی اجتناب ناپذیر است. برای بیت کوین، من در یک افق چند ساله خوش بین هستم، اما آنچه در سه ماهه بعدی اتفاق می افتد، با توجه به جریان های متقاطع کلان اقتصادی، بسیار نامشخص است.

مهم تر اینکه، من به ویژه نسبت به زیرساخت های نوظهوری که در اطراف رمزارزها در حال ساخت هستند، بسیار خوش بینم: استیبل کوین ها شاهد پذیرش انفجاری هستند، دارایی های دنیای واقعی (Real World Assets) در حال کسب جذابیت نهادی هستند، و پروتکل های دیفای (DeFi) در حال بلوغ به زیرساخت های آزمایش شده در نبرد هستند. این بخش ها ممکن است در کوتاه مدت فرصت های جذاب تری نسبت به خود بیت کوین ارائه دهند، زیرا همبستگی کمتری با حرکات گسترده تر بازار سهام دارند و بیشتر توسط منحنی های پذیرش بنیادی هدایت می شوند. در بلندمدت، بیت کوین جذاب باقی می ماند، اما سه ماهه بعدی عمدتاً به سیاست فدرال رزرو و تحولات کلان اقتصادی بستگی دارد که پیش بینی آن ها با اطمینان دشوار است.

جیک کنیس، تحلیلگر ارشد تحقیقاتی در نانسن؛

س:1 چگونه تعامل بین همبستگی فزاینده بیت کوین با سهام و رابطه معکوس طلا با دلار آمریکا، نقش آن ها را به عنوان پوشش ریسک پرتفوی در سه ماهه چهارم، به ویژه در صورت تشدید خطرات رکود تورمی ناشی از تعرفه ها و تورم، شکل می دهد؟

ما هم بیت کوین (BTC) و هم طلا را به عنوان پوشش های ریسک بالقوه در سه ماهه چهارم می بینیم. محیط اخیر بازار به نفع طلا نسبت به بیت کوین به عنوان پوشش ریسک پرتفوی بوده است، به ویژه با توجه به عملکرد قابل توجه و بهتر آن در اخیراً. همبستگی بیت کوین با سهام به این معنی است که ممکن است ریسک پرتفوی را در دوران رکود تورمی تشدید کند، نه اینکه آن را کاهش دهد. جدایی طلا از همبستگی معکوس سنتی با دلار آمریکا و روند قوی قیمت آن در چند ماه گذشته، آن را به عنوان دارایی دفاعی اصلی در مقیاس بزرگ تر قرار می دهد. بیت کوین ارزش خود را به عنوان یک پوشش بلندمدت در برابر شکنندگی سیستم پولی حفظ می کند، اما همبستگی کوتاه مدت و افزایش قیمت طلا، روندهای کوتاه مدت متفاوتی را برای پوشش ریسک پیشنهاد می کند.

س2: آیا فکر می کنید روایت «طلای دیجیتال» برای بیت کوین همچنان پابرجاست، یا تسلط طلا به عنوان پناهگاه امن در دوران عدم قطعیت، جذابیت نسبی آن ها را دوباره تعریف می کند؟

روایت «طلای دیجیتال» برای بیت کوین در بازه های زمانی طولانی تر همچنان پابرجاست. در کوتاه مدت، طلا از ابتدای سال 1404 تاکنون عملکرد بهتری داشته و در دوران عدم قطعیت ویژگی های پناهگاه امن را از خود نشان داده است. با ارزش بازار 26.2 تریلیون دلاری، که بیش از 11 برابر اندازه بیت کوین است، طلا و بیت کوین از نظر مقیاس در دسته های بسیار متفاوتی قرار دارند و فضایی برای هر دو دارایی فراهم می کنند تا نقش های منحصر به فرد خود را ایفا کنند.”

در طول این مقاله، به بررسی عمیق عملکرد طلا و بیت کوین در سه ماهه سوم پرداختیم. عواملی که بر قیمت آن ها تأثیر گذاشتند، از جمله سیاست های بانک های مرکزی، عدم قطعیت های ژئوپلیتیکی، و جریان های سرمایه مورد توجه قرار گرفتند. همچنین، دیدگاه های کارشناسان در مورد چشم انداز این دو دارایی در سه ماهه چهارم و نقش آن ها به عنوان پوشش ریسک مورد بحث قرار گرفت، که نشان دهنده پویایی های پیچیده و متفاوت هر یک در بازارهای مالی است.