در ماه آبان، بازار شاهد نوسانات شدیدی بود که با قدرت گرفتن نقش نقدینگی در بازار، به خصوص پس از تغییر جهت سیاست های فدرال رزرو و ظهور هوش مصنوعی، به اوج خود رسید. این ماه درس های مهمی در مورد تاثیر نقدینگی بر بازارها، بلوغ صنعت هوش مصنوعی و اهمیت انعطاف پذیری در برابر نوسانات به معامله گران آموخت.

آبان ماه مثل ماهی بود که توسط یک خدای بازیگوش بازار نوشته شده بود از آن هایی که از به لرزه درآوردن معامله گران از باورهایشان لذت می برند، قبل از اینکه یک فنجان گرم نقدینگی به آنها بدهد و نجوا کند: “آرام باش، فرزندم… با فدرال رزرو نجنگ، و به خاطر خدا با ماشین ها نجنگ.” در این میان، نقش نقدینگی در بازار آشکارتر می شود.

آنچه به عنوان یک مسیر آرام و منظم پایان سال شروع شد، به سرعت به یک نوار کامل FAFO تبدیل شد: احتمالات کاهش نرخ بهره متشنج شد، عزیزان هوش مصنوعی ترک برداشتند، نوسانات مانند یک آب فشان وحشت زده اوج گرفت، و اعتماد به اقتصاد کلان از سرخوشی به حالت تهوع و دوباره بازگشت. و با این حال، به نحوی، پس از پشت سر گذاشتن همه اینها، S&P آبان ماه را تقریبا بدون تغییر به پایان رساند. فقط این بازار می توانست یک درام کامل را میزبانی کند و هیچ اثری در پایان ماه باقی نگذارد.

اما در زیر اعداد آرام تیتر اخبار، یک اپرای واقعی بین دارایی جریان داشت. همان معامله گرانی که نیمه اول ماه را به کند و کاو میان لاشه های دفاتر فاکتور خود گذراندند، ناگهان خود را سوار بر یکی از قوی ترین رالی های همه چیز امسال یافتند. سهام، اوراق قرضه، بیت کوین، طلا، نقره و حتی اعتبارات پرخطر، همه مانند یک گروه موسیقی مست از نقدینگی، تا روز شکرگزاری با قدرت بالا رفتند. این فقط یک برگشت نبود بلکه یک بازگشت هماهنگ بود که شایسته یک فیلم نجات از سوی فدرال رزرو/خزانه داری بود.

بازارها به طور جمعی زنگ خطرهای ارزش گذاری هوش مصنوعی، اضطراب تعطیلی دولت و ترس های رشد اواسط ماه را نادیده گرفتند و در عوض پتو ی آرامشی را دوباره کشف کردند که اکنون هر چرخه ای را کنترل می کند: تسهیل سیاست ها دوباره در جریان است، و موتور سرمایه گذاری هوش مصنوعی متوقف نشده است؛ در حال سازماندهی مجدد است. این نشان دهنده اهمیت نقش نقدینگی در بازار است.

طنز ماجرا اینجاست که ماه با یک برنامه ریزی عالی شروع شد. نرخ ها به آرامی در حال کاهش بودند و وارد یک چرخه کاهش ملایم می شدند، محرک بازپرداخت مالیات سال 1404 در افق بود، برآورد EPS آتی در محدوده 300 تا 310 شناور بود، و مسیر فصلی آبان-آذر ماه بکر به نظر می رسید. از لحاظ تاریخی، وقتی S&P تا اواخر مهر ماه از قبل 15 درصد رشد کرده باشد، بابانوئل به تشویق زیادی نیاز ندارد.

اما فدرال رزرو، که هرگز اجازه نمی دهد معامله گران بیش از حد راحت شوند، تصمیم گرفت تا راهنمایی های آتی را با چکش بکوبد. افزایش انتظارات برای کاهش نرخ بهره فدرال رزرو در آذر ماه از تقریبا قطعی به سختی به یک پرتاب سکه تبدیل شد، و هر کلاس دارایی به طور همزمان متشنج شد. نوسانات فوران کرد. مواجهه های فاکتوری منفجر شد. شرکت های بزرگ متزلزل شدند. حتی معاملات فوق العاده شلوغ هوش مصنوعی یک لحظه “اثبات کن” واقعی را تحمل کردند.

اما لحظه ای که پیام های فدرال رزرو دوباره به سمت سیاست های انبساطی متمایل شد لحظه ای که نرم شدن بازار کار در داده های بیکاری و نظرسنجی های منطقه ای فدرال رزرو شروع به نمایان شدن کرد کل بازار نفس راحتی کشید. VIX در یک چشم به هم زدن از نزدیک 28 به اواخر دهه 10 سقوط کرد. معامله گران به گامای مثبت برگشتند. همبستگی ها عادی شد. کاهش خالص سازی صندوق های پوشش ریسک کمرنگ شد.

و کل مجموعه دارایی ها به گونه ای برگشت که گویی ترس اواسط ماه فقط یک توهم بد موقع بود. این بهترین هفته شکرگزاری S&P از زمان بحران مالی بود یادآوری ای که در بازارهای مبتنی بر نقدینگی، ترس فقط برای مدت کوتاهی تحمل می شود قبل از اینکه موج بازگردد و ساحل را پاک کند. این تاثیر مستقیم نقش نقدینگی در بازار را نشان می دهد.

اگر در آبان ماه از سمت فروش وارد معامله شدید، بازار درس دردناکی به شما داد. سرمایه گذاران غیرفعال، آن راهبان آرام بتا، بیش از حد منطق پاداش گرفتند ETF اصلی S&P به یک سال رکوردشکن دیگر از ورود سرمایه نزدیک می شود، با بیش از 125 میلیارد دلار رشد. در همین حال، معامله “ضد روند هوشمندانه” به آرامی و با روشی منظم خون از دست داده است. ETFهای اهرمی معکوس نابود شده اند و امسال بیش از 80 درصد کاهش یافته اند.

سبد سهام با بیشترین فروش استقراضی تقریبا 30 درصد رشد کرده است. پوشش های ریسک دم با زحمت اندکی سود کسب کردند اما در برابر سرعت و بزرگی جهش های ناشی از نقدینگی بی دفاع بودند. پرده برداری بزرگ آبان ماه ساده بود: زیر تمام این فشارها، بازار هنوز در برابر نقدینگی زانو می زند، نه در برابر اصول ارزش گذاری. این تاکید دوباره ای بر نقش نقدینگی در بازار است.

حتی قطعی CME یک نقص خنک کننده که معاملات آتی اصلی در سهام، نرخ ها و کالاها را متوقف کرد نتوانست این طلسم را بشکند. در دوره ای دیگر، از کار افتادن یک موتور مرکزی بازار باعث وحشت کامل می شد. این بار آن را مانند یک حکایت عجیب بازار تلقی کردند: یک انحراف آزاردهنده، نه یک خروج از مسیر. بازارهای نقدی، ETFها و کانال های OTC جریان را جذب کردند، و بازار بدون وقفه به سمت بالا حرکت کرد. این یک نمونه چشمگیر از این بود که تکانه ی نقدینگی چقدر قوی بود: حتی کانال ها هم می توانستند ناله کنند، و جریان همچنان همه چیز را به جلو می راند، که نشان از اهمیت پایدار نقش نقدینگی در بازار دارد.

چرخش هوش مصنوعی داستان بزرگ دیگر آبان ماه بود نه سقوطی که بدبینان می خواستند، بلکه بلوغی که چرخه به آن نیاز داشت. فاز “همه برنده می شوند” هوش مصنوعی به طور قاطع ترک خورد. شرکت های بزرگ دیگر به طور همزمان رشد نکردند. Mag 7 دچار شکاف شد: یکی از غول های سابق هوش مصنوعی بدترین ماه خود را از سال 1401 ثبت کرد، در حالی که دیگری در یک هفته 7 درصد رشد کرد. مومنتوم بدترین ماه خود را از اوایل سال 1402 ثبت کرد.

اینگونه است که تم های واقعی تکامل می یابند. عصا رها نمی شود بلکه به دست های منتخب تری سپرده می شود. هوش مصنوعی دیگر یک معامله یکپارچه نیست؛ بلکه یک اکوسیستم رقابتی است که در آن رهبری می چرخد، درآمدزایی اهمیت دارد و برتری در سرمایه گذاری به یک آیین تبدیل می شود. داستان نمرده است. فارغ التحصیل شده است.

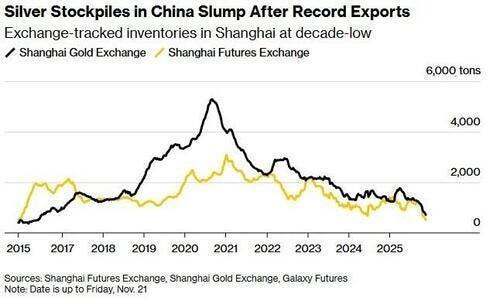

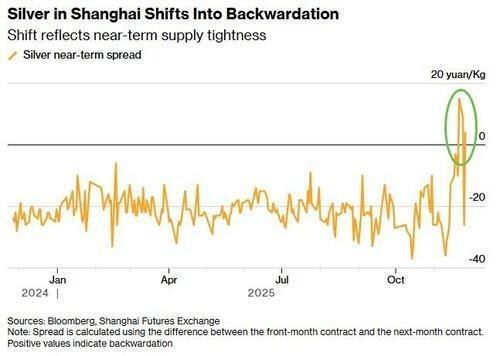

در همین حال، مجموعه فلزات یک کلاس درس استادانه در زمینه محدودیت فیزیکی ارائه داد. طلا در میانه ی ماه از تلاطم ها عبور کرد و روند صعودی خود را به چهار ماه افزایش داد. اما نقره نقره مانند یک فلز تسخیر شده به صحنه آمد. هفت ماه متوالی افزایش، رکوردهای جدید، نسبت طلا به نقره که به سمت حمایت حیاتی در حال فروپاشی است، و نشانه های بی اشتباهی از محدودیت ساختاری ناشی از تقاضای صنعتی چین، کاهش موجودی ها…

نمودار زیر به خوبی نوسانات شدید بازار در ماه آبان را نشان می دهد، جایی که نقش نقدینگی در متعادل کردن وضعیت آشکار شد.

همانطور که می بینید، بازار در برابر فشارهای ناشی از اخبار مختلف، واکنش های متفاوتی نشان داد اما در نهایت به سمت تعادل پیش رفت.

…و بک واردیشن آشکار.

این تصویر بیانگر تاثیر مستقیم نقدینگی بر حرکت بازار است که چگونه جریان های مالی می توانند حتی در شرایط پرچالش، بازگشت های قدرتمندی را رقم بزنند.

این پدیده، بار دیگر قدرت نقدینگی را در هدایت مسیرهای مالی ثابت می کند.

بیت کوین بدترین ماه خود را از اواسط سال 1401 پشت سر گذاشت، و اگرچه تا پایان هفته به 90 هزار دلار برگشت، پیام واضح بود: در دنیایی که نقدینگی همه چیز را به حرکت درمی آورد، و علیرغم نقش نقدینگی در بازار، کمیابی فیزیکی همچنان ارجحیت دارد.

تا زمانی که جلسه پایانی به اتمام رسید، آبان ماه سه حقیقت اصلی را به وال استریت آموخته بود. اول، نقدینگی هنوز بر امپراتوری حکومت می کند و نقش نقدینگی در بازار غیرقابل انکار است. وقتی فدرال رزرو سیگنال تسهیل می دهد و ماشین ها به مقیاس بندی ادامه می دهند، فروش ها داغ اما سریع می میرند.

دوم، انقلاب هوش مصنوعی یک حباب در حال ترکیدن نیست؛ بلکه یک سیستم تصفیه رهبری است. زیاده روی ها در حال پاکسازی هستند، نه روایت. و سوم، جنون آبان ماه در نهایت بازار را تمیز کرد. حذف فاکتورها، بازنشانی Mag 7، از بین رفتن معاملات مومنتوم خودبین، عدم قطعیت اقتصاد کلان، مشکل CME همه اینها دست های بی دقت را شست و آذر ماه را با چیزی باقی گذاشت که معامله گران به ندرت به دست می آورند: یک نقطه شروع تمیزتر.

یک هشدار همچنان وجود دارد. چرخه های کاهش نرخ فدرال رزرو همیشه صعودی نیستند. اگر نرم شدن بازار کار به وخامت واقعی تبدیل شود، ترکیب سیاست ها از عادی سازی به اولویت بندی اضطراری تغییر می کند، و سهام از لحاظ تاریخی از منظر آن وضعیت لذت نمی برند. اما ما هنوز به آنجا نرسیده ایم. در حال حاضر، ما در حال تجربه یک فرود “یخ نرم” هستیم رشد خنک تر، تورم ملایم تر، سیاست های دوستانه و لرزه های اولیه بهره وری ناشی از هوش مصنوعی.

بنابراین با نزدیک شدن به آذر ماه، چارچوب اصلی خود را ساده نگه می دارم: با فدرال رزرو نجنگید، با هوش مصنوعی نجنگید، و وقتی نقدینگی میدان را فرا می گیرد، با آن نجنگید. رویداد بزرگ FAFO آبان ماه به همه یادآوری کرد که ایستادگی در برابر هر سه به طور همزمان چه هزینه ای دارد. بازار ممکن است متزلزل شود، اما نقدینگی همچنان رهبر ارکستر است، و تا زمانی که این عصا دست به دست نشود، موسیقی تمایل به صعود دارد. درک نقش نقدینگی در بازار برای هر معامله گری حیاتی است.

یک سوال نهایی برای همه: آیا باید نگران باشیم که عزیزان هوش مصنوعی، رشد را خریداری نمی کنند؟

واضح است که ORCL حاضر به همراهی با آخرین فشار در هوش مصنوعی نیست؟ (قناری مشکل بدهی؟)

در ادامه بررسی عملکرد شرکت ها، نمودار زیر نشان دهنده عملکرد ORCL در دوره مورد بحث است.

این نمودار می تواند نکات مهمی در مورد تاثیر عوامل مختلف بر سهام این شرکت و بازار کلی ارائه دهد.

این تصویر، عملکرد سهام NVDA را به تصویر می کشد که از بازیگران اصلی در حوزه هوش مصنوعی محسوب می شود.

روند این شرکت نشان دهنده چالش ها و فرصت های موجود در بخش فناوری و هوش مصنوعی است.

تحلیل جامع نقش نقدینگی در بازار

سرمایه گذاران نهادی به طلا و سهام فناوری خوش بین هستند

طلا: قیمت این فلز گران بها امسال به بالاترین سطح خود رسیده است که تا حدی ناشی از افزایش خرید بانک های مرکزی است. طبق نظرسنجی از بیش از 900 مشتری در پلتفرم Marquee گلدمن ساکس که از 21 تا 23 آبان ماه انجام شد، تقریبا 70 درصد از سرمایه گذاران نهادی انتظار دارند قیمت طلا تا پایان سال 1405 بیشتر افزایش یابد. بزرگترین بخش از پاسخ دهندگان 36% فکر می کنند طلا تا پایان سال آینده از 5000 دلار در هر اونس تروی فراتر خواهد رفت (طلا در 6 آذر ماه با قیمت 4158 دلار معامله شد).

خرید طلا توسط بانک مرکزی و نگرانی های مالی به ترتیب توسط 38% و 27% از پاسخ دهندگان به عنوان محرک های اصلی قیمت این فلز گران بها در سال 1405 در نظر گرفته شدند.

سهام: با نزدیک شدن به سال 1405، سرمایه گذاران همچنان نسبت به سهام فناوری، با وجود نوسانات اخیر در این بخش، بیشترین خوش بینی را دارند. حدود 44% از پاسخ دهندگان گفتند که انتظار دارند بخش فناوری، رسانه و مخابرات در سال 1405 عملکرد بهتری داشته باشد. پاسخ دهندگان کمترین خوش بینی را نسبت به سهام مصرف کننده دارند و “کاهش سرعت هوش مصنوعی” را بزرگترین ریسک برای سهام می دانند، و پس از آن کند شدن رشد اقتصادی قرار دارد.

نرخ ها: سرمایه گذاران انتظار دو کاهش نرخ بهره از سوی فدرال رزرو ایالات متحده در نیمه اول سال 1405 را دارند. حدود 34% انتظار دارند نرخ بهره وجوه فدرال تا پایان سال 1405 در محدوده 3 تا 3.25 درصد باشد، در مقایسه با محدوده فعلی 3.75 تا 4 درصد.

سلول های سوختی می توانند به تامین تقاضای برق مراکز داده کمک کنند

همانطور که هوش مصنوعی باعث افزایش شدید تقاضای برق از مراکز داده می شود، سلول های سوختی می توانند طبق تحقیقات گلدمن ساکس، به شرکت ها اجازه دهند تا منبع جدیدی از برق با انتشار کربن کم را نسبتا سریع راه اندازی کنند. تحقیقات گلدمن ساکس پیش بینی می کند که تقاضای جهانی برق از مراکز داده تا سال 1409 (در مقایسه با سال 1402) 175 درصد افزایش یابد، زیرا شرکت ها آموزش مدل های هوش مصنوعی پر انرژی را افزایش می دهند. این جهش در تقاضای برق معادل افزودن یک کشور دیگر از 10 کشور برتر مصرف کننده برق به نیازهای جهانی برق است.

میشل دلا ویگنا، رئیس تحقیقات منابع طبیعی در EMEA در گلدمن ساکس ریسرچ، می گوید: «یکی از راه های نگاه به این موضوع این است که انرژی در حال تبدیل شدن به هوش است، و این ممکن است مهم ترین استفاده افزایشی آن از زمان انقلاب صنعتی باشد.»

- سیستم های انرژی پشت کنتور (BTM) خارج از شبکه برق، از توربین های گازی در محل گرفته تا سلول های سوختی و نیروگاه های زمین گرمایی، می توانند طبق تحقیقات گلدمن ساکس به تامین تقاضای اضافی برق از مراکز داده کمک کنند.

- انتظار می رود سیستم های BTM یک چهارم تا یک سوم از تقاضای برق فزاینده از مراکز داده را که تا سال 1409 پیش بینی می شود، تامین کنند.

- سیستم های سلول سوختی ماژولار می توانند در کمتر از یک سال مستقر شوند، 10 تا 30 درصد کارآمدتر از توربین های گازی هستند، با سر و صدای بسیار کمتری کار می کنند و انتشار آلاینده کمتری نسبت به برخی دیگر از سیستم های انرژی دارند. سلول های سوختی مولدهای برق الکتروشیمیایی هستند که سوخت هایی مانند گاز طبیعی یا هیدروژن را مستقیما بدون احتراق به برق تبدیل می کنند.

- تحقیقات گلدمن ساکس تخمین می زند که 6 تا 15 درصد از تقاضای برق فزاینده از مراکز داده می تواند در نهایت از طریق سلول های سوختی تامین شود.

CME از کار افتاد، اما وال استریت چشم بهم نزد

وقتی یک مکان اصلی مانند CME یا EBS ناگهان متوقف می شود، صفحه ها همیشه طوری به نظر می رسند که گویی دنیا روی پوست موز لیز خورده است. طلا از یک اسپرد 10 سنتی معقول به یک دلار کامل در پلتفرم های ثانویه منفجر می شود، معاملات آتی شاخص ها بی حرکت می شوند و رابط های کاربری خرده فروشی مانند نمایشگاه های موزه به نظر می رسند.

اما در یک اتاق معاملاتی واقعی بانک، این نوع قطعی به سختی احساسات را تحریک می کند. خانه های بزرگ دهه هاست که برای دقیقا این نوع نقص در زیرساخت آماده شده اند. این سیستم با همان ذهنیت افزونگی یک کابین خلبان هواپیما طراحی شده است فرض کنید اویونیک اصلی از کار می افتد، فرض کنید پشتیبان ممکن است دچار مشکل شود، و اطمینان حاصل کنید که خلبان همچنان می تواند هواپیما را فرود آورد.

بنابراین وقتی CME دیروز ناپدید شد، میزهای معاملاتی چشم بهم نزدند آنها به سادگی مسیر را تغییر دادند. معامله گران FX جریان را از EBS به Reuters Matching، 360T، Hotspot یا چت های دوطرفه مستقیم هدایت کردند. میزهای نرخ ها، زمان از کار افتادن CME را با خزانه داری های نقدی، سوآپ ها یا ETFها پوشش دادند. معامله گران شاخص سهام به SPY یا سبدهای سفارشی تکیه کردند. تیم های کالا به روش های قدیمی قابل اعتماد بازگشتند: XAU نقدی، سوآپ های OTC، واسطه های بین دارایی. هیچ یک از اینها بداهه پردازی نیست.

اینها مسیرهای فرار داخلی و به خوبی شناخته شده ای هستند که در معماری تعبیه شده اند تا یک معیار بتواند ناپدید شود و بازار همچنان جایی برای نفس کشیدن داشته باشد. به همین دلیل است که بازار نهادی به کار خود ادامه داد در حالی که برخی از پلتفرم ها، به ویژه پلتفرم های پر از خرده فروشی، ناگهان به نظر می رسیدند که چراغ هایشان خاموش شده است.

و نکته مهم این است که همه بلافاصله متوجه شدند که این یک رویداد سیستمی نیست؛ بلکه یک نقص خنک کننده در یکی از سالن های داده شیکاگو بود یک قطعی کاملا مکانیکی، نه یک انفجار اعتباری یا مین زمینی مربوط به طرف مقابل. وقتی معامله گران می دانند که این “نقص زیرساخت” است نه “لهمن”، غریزه بر این است که اختیار عمل را حفظ کنند، نه اینکه ریسک را به آتش بکشند.

این را هم اضافه کنید که بازار، بعد از روز شکرگزاری و کم حجم بود با اعتقاد پایین، کارکنان کمتر، الگوریتم ها از قبل کاهش یافته بودند و راهنمای عملیاتی حرفه ای ها آشکار شد: مظنه های خود را گسترده کنید، جریان ماشینی را غیرفعال کنید، دفتر سفارشات را سبک نگه دارید، و از انجام کاری که پشیمان خواهید شد وقتی محل اصلی دوباره به کار افتاد، اجتناب کنید.

حرکات چشمگیری که مشاهده کردید گسترش طلا از چند پنی به دلار صرفا تابعی از پلتفرم هایی بود که ارائه دهندگان نقدینگی شان تقریبا به طور کامل برای پوشش ریسک به CME متکی هستند. بدون این لنگر، آن ارائه دهندگان نقدینگی ترمز کردند. شما یا قیمت های گسترده ای ارائه می دهید یا اصلا قیمتی نمی دهید؛ این بقا است، نه وحشت. در همین حال، در هسته نهادی، هیچ چیز از هم نپاشید. قیمت گذاری های واسطه سیستم های ارزش گذاری را زنده نگه داشت، بازارهای OTC تقاضای پوشش ریسک را جذب کردند، و کل این رویداد مانند یک وقفه ناخوشایند گذشت، نه یک زلزله نقدینگی.

در نهایت، بازار وحشت نکرد چون نیازی به آن نبود: افزونگی کار کرد، ساختار خرد بازار رفتار مناسبی داشت، و افراد باتجربه آن را همان چیزی که بود تلقی کردند یک قطعی فنی معمولی، نه آغاز یک بحران.

رویدادهای ماه آبان نشان داد که بازار با وجود نوسانات شدید و چالش های متعدد، تحت تاثیر نقدینگی و سیاست های فدرال رزرو توانایی بازیابی سریع دارد. همچنین، تحولات در صنعت هوش مصنوعی از فاز شور و هیجان اولیه فراتر رفته و به مرحله ای از بلوغ و رقابت پذیری رسیده است، در حالی که دارایی هایی مانند طلا و نقره نیز روندهای منحصر به فرد خود را دنبال می کنند. این دوره پرفراز و نشیب، درس های ارزشمندی برای درک پیچیدگی های بازارهای مالی به همراه داشت.

November’s FAFO market: A liquidity opera that refused to break