در پی کاهش عدم قطعیت های نظارتی، شاهد ورود بانک ها به استیبل کوین در سراسر جهان هستیم. این مقاله به بررسی چگونگی پذیرش استیبل کوین ها توسط مؤسسات مالی سنتی، شرکت های پرداخت و بانک ها در آمریکا، اروپا و آسیا می پردازد و رویکردها، چالش ها و فرصت های موجود در هر منطقه را تشریح می کند.

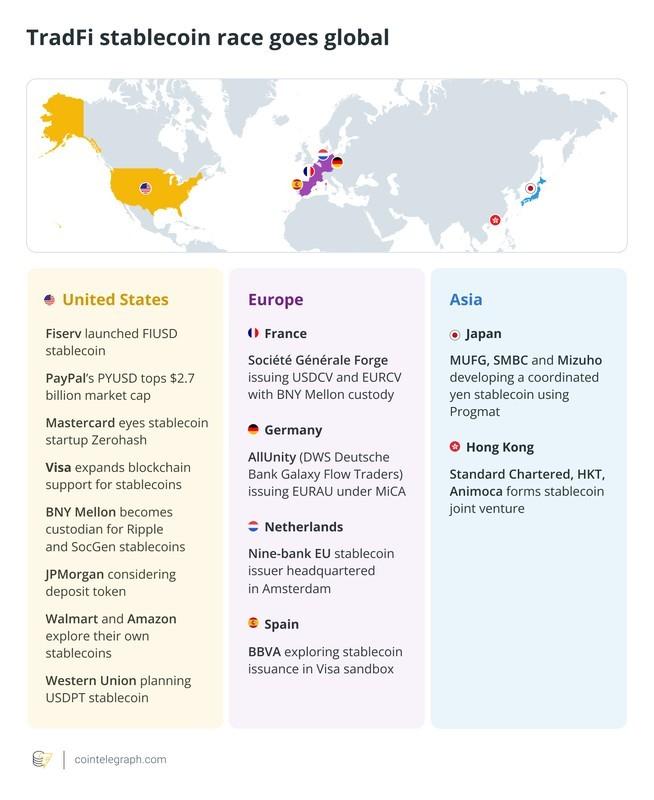

مؤسسات مالی سنتی در سراسر آمریکا، اروپا و آسیا با کاهش عدم قطعیت های نظارتی، اکنون در حال ورود بانک ها به استیبل کوین هستند.

شرکت های پرداخت مانند پی پال، مسترکارت و ویزا یا در حال راه اندازی استیبل کوین هستند، یا تسویه حساب استیبل کوین را در سیستم های پرداخت خود ادغام می کنند یا زیرساخت لازم برای پشتیبانی از آن ها را می سازند.

این رقابت تنها به شرکت ها محدود نمی شود، بلکه در سطح بانکی نیز در حال توسعه است. در اوایل مهر، گروهی از بانک های بین المللی بزرگ، از جمله گلدمن ساکس، دویچه بانک، بنک آو آمریکا، بی ان پی پاریبا و سیتی، کنسرسیومی را برای بررسی انتشار یک پول دیجیتال “پشتیبانی شده با ذخیره” در بلاک چین های عمومی تشکیل دادند. این نشان دهنده علاقه فزاینده به ورود بانک ها به استیبل کوین است.

توسعه پس از آن تسریع شد که قانون “راهنمایی و ایجاد نوآوری ملی برای استیبل کوین های آمریکا” (GENIUS) در تاریخ 27 تیر توسط رئیس جمهور آمریکا، دونالد ترامپ، به قانون تبدیل شد. نهادهای مختلف مدل های گوناگونی را انتخاب می کنند، از استیبل کوین های خرده فروشی با وثیقه کامل گرفته تا سپرده های توکن شده و توکن های تسویه عمده فروشی.

در ادامه چگونگی این رقابت را می بینید.

این تصویر نشان می دهد که چگونه رقابت بر سر استیبل کوین ها در حال شدت گرفتن است و بازیگران سنتی مالی نیز به این میدان وارد شده اند.

این رقابت گسترده در بازار استیبل کوین، نشان دهنده آینده ای جدید برای پرداخت های دیجیتال است.

قانون GENIUS، آغازگر ورود بانک ها به استیبل کوین در آمریکا

پیش از قانون GENIUS، مسیر اصلی برای استیبل کوین های آمریکا، رژیم منشور اعتماد نیویورک بود. پی پال این مسیر را در مرداد 1402 با انتشار پی پال دلار (PYUSD) از طریق پکسوس دنبال کرد، که توسط وزارت خدمات مالی ایالت نیویورک مجوز دارد.

فایسرو، مستقر در ویسکانسین، در خرداد 1404 از FIUSD رونمایی کرد و قصد دارد تا پایان سال آن را با استفاده از زیرساخت های پکسوس و سیرکل در سیستم های تسویه حساب بانکی و تجاری ادغام کند. پس از امضای قانون GENIUS، فایسرو استراتژی استیبل کوین خود را با همکاری با بانک داکوتای شمالی در پروژه آزمایشی تسویه حساب بین بانکی “Roughrider Coin” گسترش داد.

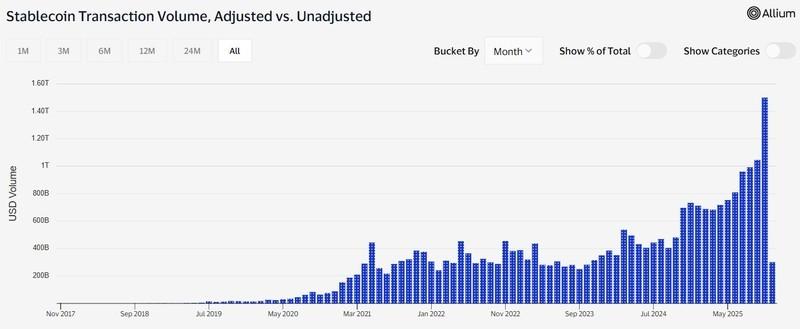

این نمودار میزان رشد قابل توجه حجم تراکنش های ماهانه استیبل کوین های دلار آمریکا را به وضوح نشان می دهد.

استیبل کوین های دلار آمریکا در مهر 1404، 1.5 تریلیون دلار تراکنش ماهانه ثبت کردند. منبع: ویزا/آلیوم

استیبل کوین های دلار آمریکا در مهر 1404، 1.5 تریلیون دلار تراکنش ماهانه ثبت کردند. منبع: ویزا/آلیوم

چنین حجم عظیمی از تراکنش ها، پتانسیل بالای استیبل کوین ها را در اقتصاد جهانی برجسته می کند و انگیزه ای برای ورود بیشتر نهادهای مالی به این فضا است.

مسترکارت در خرداد 1404 به شبکه جهانی دلار پکسوس پیوست تا امکان تسویه حساب با استیبل کوین را در سراسر مسیرهای تجاری و پرداختی خود فراهم کند و پشتیبانی از PYUSD، USDC و FIUSD را گسترش دهد. ویزا در سال 1400 تسویه USDC را روی اتریوم آغاز کرد و در سال 1402 آن را به سولانا گسترش داد و به پردازشگرهایی مانند ورلدپی و نووی اجازه داد تا بدهی ها را مستقیما با استیبل کوین به جای حواله بانکی تسویه کنند.

بانک های متولی و امانی برای تامین امنیت لایه خدمات دارایی اقدام کرده اند. BNY Mellon اکنون مسئول نگهداری استیبل کوین های صادر شده توسط ریپل و Société Générale است. این اقدامات بخشی از فرآیند ورود بانک ها به استیبل کوین است.

برخی بانک ها رویکرد متفاوتی در پیش گرفته اند. جی پی مورگان در حال آزمایش توکن سپرده خود، JPMD، بر روی Base است. طبق گفته Kinexys، بازوی بلاک چین جی پی مورگان، توکن های سپرده جایگزینی برای استیبل کوین ها برای تسویه نقدی و پرداخت های مشتریان سازمانی آن هستند. این تنوع در رویکردهای ورود بانک ها به استیبل کوین قابل مشاهده است.

خرده فروشان بزرگ نیز در حال بررسی انتشار هستند. گزارش شده است که والمارت و آمازون در حال ارزیابی استیبل کوین های برندسازی شده هستند. در همین حال، وسترن یونیون که حواله دیجیتال با استیبل کوین را راه اندازی می کند در حال آماده سازی USDPT بر روی سولانا برای حواله های فرامرزی است.

قانون GENIUS پس از یک دوره اجرایی 18 ماهه یا 120 روز پس از صدور قوانین نهایی، لازم الاجرا می شود.

چالش ها و فرصت های ورود بانک ها به استیبل کوین در اروپا

استیبل کوین های یورو هنوز تنها بخش کوچکی از حجم استیبل کوین در سطح جهانی را تشکیل می دهند، با بیشترین نقدینگی در USDC و USDT که به دلار پگ شده اند. این تسلط پیش از قانون GENIUS ایجاد شد. و با ورود غول های مالی سنتی آمریکا به اکوسیستم استیبل کوین، انتظار می رود این تسلط افزایش یابد.

یورگن شاف، مشاور پرداخت در بانک مرکزی اروپا، در یک پست وبلاگی هشدار داد: “بدون یک پاسخ استراتژیک، حاکمیت پولی و ثبات مالی اروپا می تواند دچار فرسایش شود.”

تغییر استیبل کوین اروپا توسط مقررات بازارهای دارایی های رمزی (MiCA) شکل می گیرد که برای استیبل کوین ها در اواسط 1403 به اجرا درآمد. این مجموعه قوانین به بانک ها و شرکت های مالی تحت نظارت راهی برای انتشار استیبل کوین های با پشتوانه یورو می دهد، و فعالیت های استیبل کوین منطبق با آن شتاب گرفته است.

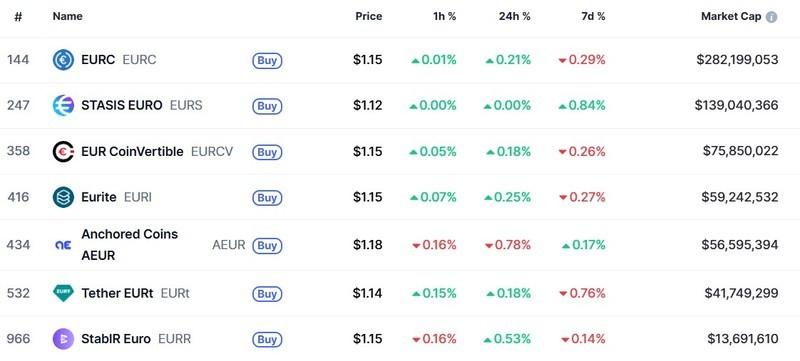

در اینجا مقایسه ای بین ارزش بازار استیبل کوین های یورو و دلار آمریکا ارائه شده است که تفاوت فاحش در میزان پذیرش و نقدینگی آن ها را نشان می دهد.

ارزش بازار استیبل کوین های یورو تقریبا 680 میلیون دلار است، در مقایسه با حدود 305 میلیارد دلار برای استیبل کوین های دلار آمریکا. منبع: کوین مارکت کپ

ارزش بازار استیبل کوین های یورو تقریبا 680 میلیون دلار است، در مقایسه با حدود 305 میلیارد دلار برای استیبل کوین های دلار آمریکا. منبع: کوین مارکت کپ

این تفاوت در ارزش بازار، ضرورت توسعه استیبل کوین های یورو را برای حفظ حاکمیت پولی در اروپا بیش از پیش آشکار می سازد.

در فرانسه، بازوی دارایی دیجیتال Société Générale، یعنی SG-Forge، EURCV و USDCV را منتشر کرده است که نگهداری آن ها توسط BNY Mellon انجام می شود. AllUnity آلمان، یک سرمایه گذاری مشترک بین DWS، دویچه بانک، گالاکسی و فلو تریدرز، استیبل کوین EURAU را راه اندازی کرده و قصد دارد آن را در چندین بلاک چین گسترش دهد.

یکی از بزرگترین اقدامات از سوی گروهی متشکل از 9 بانک اروپایی صورت گرفت که برای ایجاد یک جایگزین مشترک تلاش می کنند. ING، یونی کردیت، KBC و دکا بانک از جمله بانک هایی هستند که شرکتی را در هلند برای انتشار یک استیبل کوین یورو تشکیل دادند. این نمونه ای قوی از ورود بانک ها به استیبل کوین در منطقه یورو است.

انتظار می رود این پروژه در سال 1404 راه اندازی شود و به عنوان بخشی از تلاش این بلوک برای حاکمیت پرداخت ها و کاهش وابستگی به زیرساخت های استیبل کوین مستقر در آمریکا، تعریف شده است.

رقابت پراکنده استیبل کوین ها در آسیا

رویکرد آسیا به استیبل کوین ها در امتداد خطوط نظارتی منطقه ای در حال توسعه است، نه از طریق یک چارچوب فرامرزی مانند MiCA.

ژاپن زودترین رژیم استیبل کوین را در میان اقتصادهای بزرگ به اجرا گذاشت. اصلاحات قانون خدمات پرداخت در خرداد 1402 اجرایی شد و یک دسته قانونی برای استیبل کوین های “پشتیبانی شده توسط صادرکننده” ایجاد کرد که باید به طور کامل با ارزش اسمی قابل بازخرید باشند و توسط بانک ها، شرکت های امانی یا صرافان دارای مجوز صادر شوند.

مگابانک های این کشور میتسوبیشی UFJ، سومیتومو میتسویی و میزوها در حال آماده سازی برای راه اندازی مشترک یک استیبل کوین با پشتوانه ین هستند، با راه اندازی احتمالی در پایان سال مالی که در 11 فروردین به پایان می رسد. میتسوبیشی روز جمعه اعلام کرد که صدور استیبل کوین آن توسط آژانس خدمات مالی تایید شده است، گامی مهم در جهت ورود بانک ها به استیبل کوین در ژاپن.

رژیم هنگ کنگ در مرداد تحت نظارت سازمان پولی هنگ کنگ به اجرا درآمد. چندین شرکت ابراز علاقه کردند، اما HKMA هشدار داده است که بیشتر درخواست دهندگان درخواست هایشان رد خواهد شد. غول های فناوری چینی نیز برای دریافت مجوز استیبل کوین هنگ کنگ صف کشیده اند، اما گزارش شده است که برنامه های خود را به دلیل فشار پکن متوقف کرده اند.

یکی از اعلامیه های برجسته از سوی یک سرمایه گذاری مشترک برنامه ریزی شده بین استاندارد چارترد هنگ کنگ، تلکام هنگ کنگ و آنیموکا برندز بود که قصد دارد پس از دریافت مجوز، یک استیبل کوین با پشتوانه دلار هنگ کنگ منتشر کند.

ترمیم وجهه استیبل کوین ها

استیبل کوین ها پس از فروپاشی UST ترا در سال 1401، که خطرات سیستمی مکانیزم های پگ الگوریتمی را نشان داد، به کانون توجه نظارتی کشیده شدند.

قوانین معرفی شده از آن زمان به بعد عموما استیبل کوین ها را به عنوان توکن هایی تعریف می کنند که به طور کامل توسط وجه نقد یا دارایی های نقد کوتاه مدت پشتیبانی می شوند و با ارزش اسمی قابل بازخرید هستند. این امر به طور موثر استیبل کوین های الگوریتمی را از صدور مجوزدار حذف می کند، اگرچه آن ها همچنان در گوشه و کنار امور مالی غیرمتمرکز وجود دارند.

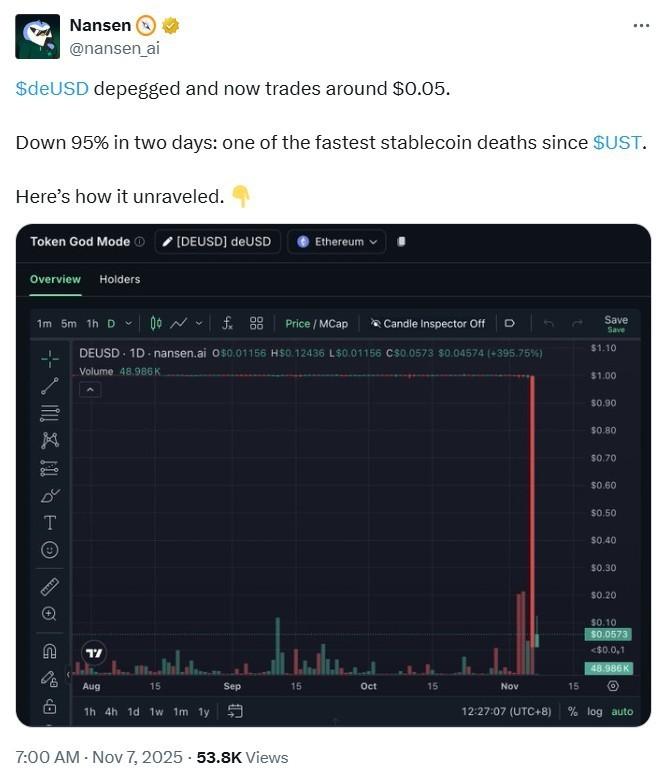

تصویر زیر نشان دهنده تاثیرات قابل توجه رویدادهای گذشته مانند فروپاشی UST ترا بر اعتماد بازار و اهمیت مقررات شفاف در حوزه استیبل کوین ها است.

جدایی استیبل کوین ها از پگ قیمتی همچنان سایه ای بلند بر صنعت افکنده است. منبع: نانسن

جدایی استیبل کوین ها از پگ قیمتی همچنان سایه ای بلند بر صنعت افکنده است. منبع: نانسن

چنین رویدادهایی لزوم ایجاد چارچوب های نظارتی قوی را برای تضمین ثبات و امنیت استیبل کوین ها بیش از پیش تقویت کرده است.

مقررات شفاف تر راه را برای نهادهای مالی سنتی (TradFi) باز کرده است تا با استیبل کوین های مدیریت مرکزی و توکن های سپرده صادر شده توسط بانک ها وارد بازار شوند. این ابزارها در حال ادغام شدن در شبکه های پرداخت موجود، سیستم های تسویه حساب و جریان های شرکتی آن ها هستند. این تغییر نشان دهنده تسریع ورود بانک ها به استیبل کوین است.

در نتیجه، استیبل کوین ها به طور فزاینده ای به عنوان زیرساخت عملیاتی پرداخت و تسویه حساب در پرداخت های مصرف کننده، انتقال های سازمانی و تراکنش های فرامرزی عمل می کنند.

در مجموع، شاهد حرکت چشمگیر و گسترده ای به سوی پذیرش و ادغام استیبل کوین ها توسط نهادهای مالی سنتی در سراسر جهان هستیم. این تحولات، از تصویب قوانین جدید در آمریکا و اروپا گرفته تا رویکردهای متنوع در آسیا، نشان دهنده اهمیت فزاینده استیبل کوین ها به عنوان زیرساخت های کلیدی برای پرداخت ها و تسویه حساب های آتی است، که به دنبال ایجاد ثبات و امنیت بیشتر در اکوسیستم مالی دیجیتال هستند.