جروم پاول، رئیس فدرال رزرو، اعلام کرده است که سیاست کاهش ترازنامه فدرال رزرو (انقباض کمی) در شرف پایان یافتن است. این اقدام که پیشتر نقدینگی را از سیستم مالی خارج می کرد و به مبارزه با تورم می پرداخت، اکنون برای جلوگیری از سخت تر شدن شرایط نقدینگی و حمایت از بازار اوراق خزانه متوقف می شود. این مقاله به بررسی چرایی و چگونگی این سیاست، تفاوت آن با تسهیل کمی و پیامدهای آن برای اقتصاد می پردازد، خصوصا در مواجهه با چالش های بدهی ملی.

به عنوان نشانه ای دیگر از اینکه ما در حال ورود به دوره ای از سیاست های پولی حتی سهل گیرانه تر هستیم، جروم پاول، رئیس فدرال رزرو، اشاره کرد که کاهش ترازنامه فدرال رزرو در شرف پایان یافتن است.

«برنامه طولانی مدت ما این است که وقتی ذخایر کمی بالاتر از سطحی باشد که ما آن را با شرایط ذخیره کافی سازگار می دانیم، کاهش ترازنامه فدرال رزرو را متوقف کنیم. ممکن است در ماه های آینده به آن نقطه نزدیک شویم و ما طیف وسیعی از شاخص ها را برای اتخاذ این تصمیم به دقت رصد می کنیم.»

در عمل، این بدان معناست که بانک مرکزی کاهش ترازنامه فدرال رزرو را با توقف کاهش دارایی های خود از اوراق خزانه و اوراق بهادار با پشتوانه رهن، متوقف خواهد کرد و اندازه ترازنامه خود را در سطح فعلی حفظ خواهد کرد.

کاهش ترازنامه فدرال رزرو، یا انقباض کمی (QT)، با کاهش ذخایر بانکی و انتقال تامین مالی بدهی دولتی به بخش خصوصی، نقدینگی را از سیستم مالی خارج می کند. این امر شرایط تامین مالی و بدهی بازار را سخت تر می کند. این اقدام عملا یک سیاست ضدتورمی است.

پاول گفت: «برخی نشانه ها حاکی از آن است که شرایط نقدینگی به تدریج در حال سخت تر شدن است» که در نتیجه پایان کاهش ترازنامه فدرال رزرو را ضروری می سازد.

مهمتر از آن، پایان کاهش ترازنامه فدرال رزرو تا حدودی فشار را از بازار اوراق خزانه برمی داشت، زیرا بانک مرکزی مجبور بود با سررسید شدن اوراق قدیمی، اوراق قرضه جدید خریداری کند. در عمل، این امر تقاضای مصنوعی اضافی در بازار اوراق خزانه ایجاد می کرد.

پاول جدول زمانی برای پایان دادن به کاهش ترازنامه فدرال رزرو ارائه نکرد.

رئیس فدرال رزرو همچنین اشاره کرد که کاهش بیشتر نرخ بهره در دستور کار است. او همچنین به وضعیت دشواری اشاره کرد که بانک مرکزی در تلاش است آن را مدیریت کند.

«اگر خیلی سریع عمل کنیم، ممکن است کار تورم را ناتمام بگذاریم و مجبور شویم بعدا برگردیم و آن را به پایان برسانیم. اگر خیلی آهسته عمل کنیم، ممکن است ضررهای غیرضروری و دردناکی در بازار کار ایجاد شود. بنابراین، ما در وضعیت دشواری قرار داریم که باید این دو موضوع را متعادل کنیم.»

درک کاهش ترازنامه فدرال رزرو

تسهیل کمی

سیاست نرخ بهره بیشترین توجه را به خود جلب می کند، اما ترازنامه فدرال رزرو ابزار مهمی برای سیاست پولی است. در واقع، این ترازنامه به عنوان یک کانال مستقیم به عرضه پول عمل می کند.

هنگامی که فدرال رزرو دارایی هایی – عمدتا اوراق خزانه ایالات متحده و اوراق بهادار با پشتوانه رهن – را خریداری می کند، این کار را با پولی که از هیچ ایجاد شده است، انجام می دهد. آن دارایی ها به ترازنامه اضافه می شوند و پول جدید به سیستم مالی و در نهایت به اقتصاد گسترده تر تزریق می شود.

این فرآیند به عنوان تسهیل کمی (QE) شناخته می شود.

قبل از بحران مالی سال 1387 و رکود بزرگ، ترازنامه کمی بیش از 900 میلیارد دلار بود. تا پایان دوره همه گیری، این رقم به کمی کمتر از 9 تریلیون دلار رسید.

به عبارت دیگر، فدرال رزرو طی 14 سال بیش از 8 تریلیون دلار از طریق QE به اقتصاد تزریق کرد.

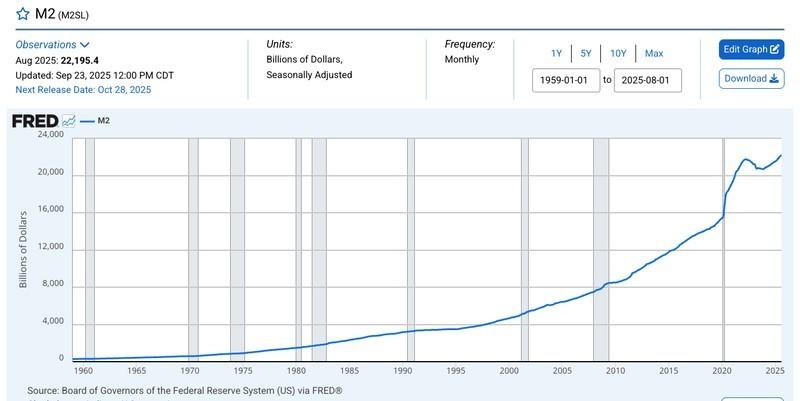

ما می توانیم تاثیر QE را در مسیر عرضه پول مشاهده کنیم. توجه داشته باشید که پس از شروع QT توسط فدرال رزرو و کاهش نرخ بهره در سال 2022، این روند کاهش یافت، اما از آن زمان تاکنون صعود بی وقفه خود را از سر گرفته است.

نمودار زیر به وضوح نشان می دهد که چگونه سیاست های تسهیل کمی و انقباض کمی فدرال رزرو، مستقیما بر عرضه پول در اقتصاد تاثیر گذاشته اند.

این تصویر تاکید می کند که چگونه هر تغییر در ترازنامه فدرال رزرو، بازتاب مستقیمی در حجم نقدینگی موجود در بازار دارد.

هنگامی که بن برنانکی اولین دور QE را در آغاز رکود بزرگ آغاز کرد، به کنگره اطمینان داد که فدرال رزرو در حال تبدیل بدهی به پول نیست. (هنگامی که فدرال رزرو یک اوراق قرضه را با پولی که از هیچ ایجاد شده است خریداری می کند، در واقع آن بدهی را به پول تبدیل می کند — از این رو اصطلاح «تبدیل بدهی به پول».)

او گفت تفاوت بین تبدیل بدهی به پول و سیاست فدرال رزرو این بود که بانک مرکزی منبع دائمی تامین مالی را فراهم نمی کرد. او گفت اوراق خزانه فقط به طور موقت در ترازنامه فدرال رزرو باقی می ماند. او به کنگره اطمینان داد که پس از پایان بحران، فدرال رزرو اوراق قرضه ای را که در طول اضطرار خریده بود، خواهد فروخت.

این اتفاق هرگز رخ نداد.

و سپس فدرال رزرو با افزایش تقریبا 5 تریلیون دلاری ترازنامه در طول همه گیری، فشار را دوچندان کرد.

این، بنا به تعریف، تورم است.

همانطور که کوین وارش، رئیس سابق فدرال رزرو، در مقاله ای که سال گذشته توسط وال استریت ژورنال منتشر شد، توضیح داد، ارتباط مستقیمی بین این گسترش پولی و تورم قیمت وجود دارد.

«پایه پولی از زمان همه گیری 60 درصد افزایش یافته است. یک معیار دیگر پول، M2، در چهار سال گذشته 36 درصد افزایش یافته است. افزایش تورم و نرخ بهره در همان دوره – در مجموع حدود 22 درصد – نباید تعجب آور می بود.»

انقباض کمی

انقباض کمی، تسهیل کمی را برمی گرداند.

با سررسید شدن اوراق خزانه و اوراق بهادار با پشتوانه رهن، بانک مرکزی آنها را جایگزین نمی کند و بدین ترتیب اندازه ترازنامه به مرور زمان کوچک می شود.

از آنجا که فدرال رزرو اوراق قرضه را جایگزین نمی کند، خزانه داری ایالات متحده باید از مردم پول جمع آوری کند تا بانک مرکزی را بازخرید کند. البته، عمو سام ورشکسته است. این بدان معناست که وزارت خزانه داری باید یک اوراق قرضه جدید در بازار آزاد بفروشد – اساسا برای بازپرداخت بدهی قدیمی پول قرض کند.

هنگامی که یک فرد یا نهاد خصوصی یک اوراق خزانه را خریداری می کند، معمولا از پول نقد استفاده می کند که سپرده بانکی آنها را کاهش می دهد. در واقع، این امر ذخایر کلی سیستم مالی را کاهش می دهد و بخش بیشتری از تامین مالی بدهی را به مردم منتقل می کند.

فدرال رزرو در فروردین 1401 برنامه کاهش ترازنامه را اعلام کرد، زمانی که دیگر نمی توانست همه را متقاعد کند که تورم قیمت «گذرا» است. این طرح دقیقا جاه طلبانه نبود، با توجه به میزان تورمی که در طول همه گیری ایجاد کرده بود. اگر فدرال رزرو از طرح اولیه پیروی می کرد (که نکرد)، 7.8 سال طول می کشید تا ترازنامه خود را به سطح قبل از همه گیری کاهش دهد. این حتی تریلیون ها دلاری را که در پی بحران مالی سال 1387 اضافه شد، در نظر نمی گیرد.

و البته، بانک مرکزی به برنامه پایبند نماند. فدرال رزرو سرعت کاهش ترازنامه را در خرداد 1403 کند کرد.

از زمان اوج خود، فدرال رزرو حدود 2.4 تریلیون دلار را از ترازنامه خارج کرده است. این رقم قابل توجه به نظر می رسد، اما تنها حدود نیمی از افزایش در طول همه گیری به تنهایی را نشان می دهد.

این نمودار تاریخی، تغییرات در ترازنامه فدرال رزرو و میزان کاهش آن را در دوره های مختلف به نمایش می گذارد.

مشاهده این روندها به درک بهتر چالش های پیش روی فدرال رزرو در مدیریت ترازنامه و پیامدهای آن برای اقتصاد کمک می کند.

پاول گفت که فدرال رزرو هیچ برنامه ای برای کاهش ترازنامه به سطوح قبل از همه گیری ندارد.

این هم از قول برنانکی.

چرا کاهش ترازنامه فدرال رزرو را اکنون پایان دهیم؟

اگر گسترش عرضه پول تورم زاست، به طور منطقی نتیجه می شود که برای واقعا مهار کردن تورم قیمت، فدرال رزرو نیاز داشت تا ترازنامه را به طور قابل توجهی کوچک کند. از نظر تئوری، باید اندازه ترازنامه را حداقل به نزدیکی سطوح قبل از بحران کاهش می داد، همانطور که برنانکی وعده داده بود.

افزایش نرخ بهره برای بیرون کشیدن تمام نقدینگی از اقتصاد کافی نیست. وارش در مقاله خود به همین نکته اشاره کرد و توضیح داد که اگر فدرال رزرو در مهار تورم جدی است، باید به طور قابل توجهی اندازه ترازنامه را کاهش دهد. به عبارت دیگر، باید خلق پول دهه گذشته و بیشتر را خنثی کند.

این کار را نکرد.

و نخواهد کرد.

پس، اگر تورم به هدف 2 درصدی نرسیده است، چرا فدرال رزرو در خرداد ماه شروع به کاهش ترازنامه خود کرد؟ و چرا امروز درباره پایان دادن کامل به آن صحبت می کنند؟

احتمالا به این دلیل که در سال 1397 درس خود را گرفتند.

پس از بحران مالی سال 1387، فدرال رزرو ترازنامه متورم خود را تا سال 1396 حفظ کرد. هنگامی که سرانجام تلاشی برای کاهش ترازنامه انجام داد، این روند مدت زیادی دوام نیاورد.

چرا؟

زیرا انقباض پولی در آستانه از بین بردن اقتصاد و سیستم مالی بود.

بازار سهام در پاییز سال 1397 سقوط کرد و علائم هشدار دهنده رکود در اقتصاد مشاهده می شد. فدرال رزرو افزایش نرخ بهره را در آذر 1397 متوقف کرد و در سال 2019 شروع به کاهش نرخ ها نمود. در مرداد 1398، فدرال رزرو در مورد کاهش ترازنامه تغییر رویه داد و دور جدیدی از تسهیل کمی را آغاز کرد، زیرا بازارهای وام دهی کوتاه مدت دچار هرج و مرج شدند. مقامات فدرال رزرو از نامیدن آن به عنوان QE خودداری کردند. حتی انکار کردند که QE است. اما هر چه بخواهید آن را بنامید، نتیجه همانند QE بود. ترازنامه دوباره شروع به گسترش کرد.

فدرال رزرو این بار توانست ترازنامه را بیشتر کوچک کند، زیرا گسترش پولی در طول همه گیری بزرگتر و سریع تر از سال 1387 بود. اما بانکداران مرکزی می دانند که با آتش بازی می کنند. آنها می دانند که این اقتصاد بدون پول آسان نمی تواند کار کند. و دقیقا به همین دلیل است که آنها از قبل سرعت خود را کم کرده اند، حتی با وجود اینکه همچنان ادعا می کنند تورم هنوز از بین نرفته است.

مشکل بدهی ملی

در حالی که پاول و همکارانش هرگز آن را اعتراف نمی کنند، بانک مرکزی به دلیل مشکل استقراض و هزینه های دولت فدرال، چاره ای جز پایان دادن به کاهش ترازنامه ندارد. هنگامی که برنانکی ادعا کرد بانک مرکزی بدهی را پولی نمی کند، او یا به طرز ناامیدکننده ای ساده لوح بود یا دروغ می گفت.

در واقع، فدرال رزرو از استقراض دولت با ایجاد تقاضای مصنوعی برای اوراق خزانه حمایت می کند. این امر قیمت را بالا می برد و بازده را کاهش می دهد، که هزینه های استقراض دولت ایالات متحده را پایین می آورد.

اگر فدرال رزرو این همه بدهی ایالات متحده را در اختیار نداشت، نرخ بهره اوراق خزانه به طور قابل توجهی بالاتر بود.

پایان QT با توجه به اینکه دولت فدرال در حال حاضر بیش از 1 تریلیون دلار هزینه بهره پرداخت می کند، منطقی است.

در حالی که پایان کاهش ترازنامه پول جدید ایجاد شده را به اقتصاد تزریق نخواهد کرد، اما تعداد اوراق قرضه ای را که دولت باید در بازار آزاد بفروشد کاهش می دهد، در نتیجه عرضه را تسهیل می کند، قیمت اوراق خزانه را افزایش می دهد و فشار کاهشی بر بازدهی ایجاد می کند.

صرفا پایان دادن به کاهش ترازنامه ممکن است کافی نباشد. با توجه به کاهش تقاضای جهانی برای اوراق خزانه و بازدهی های بالا و مداوم، بانک مرکزی ممکن است مجبور شود در آینده نزدیک دوباره تسهیل کمی را آغاز کند تا فشار بیشتری بر بازار اوراق خزانه وارد کند. در واقع، این به معنای بازگشت به چاپ پول خواهد بود.

ما در این مقاله به بررسی عمیق سیاست های پولی فدرال رزرو، به ویژه تسهیل کمی و انقباض کمی پرداختیم. مشاهده شد که چگونه تصمیمات مربوط به ترازنامه بانک مرکزی، نقدینگی، تورم و نرخ بهره را تحت تاثیر قرار می دهد و اهمیت آن در تعادل میان ثبات اقتصادی و کنترل تورم را نمایان ساخت. همچنین، چالش های پیش روی فدرال رزرو در مدیریت بدهی های دولتی و فشار بر بازار اوراق خزانه بررسی شد که نشان دهنده پیچیدگی های سیاست گذاری در دوران کنونی است.