این مقاله به بررسی عوامل مؤثر بر پیش بینی بازار سهام جهانی می پردازد. در حالی که شاخص های سهام در ابتدای ماه جدید رشد قابل توجهی را تجربه کرده اند، عواملی چون عملکرد سهام فناوری (به ویژه Magnificent 7)، روندهای قیمت کالاها از جمله نفت و طلا، وضعیت اوراق قرضه بریتانیا و سیاست های بانک های مرکزی مانند بانک مرکزی انگلستان و فدرال رزرو، همگی در شکل دهی به چشم انداز آتی بازار نقش دارند.

- شاخص نزدک در مهر ماه از قیمت طلا پیشی گرفت.

- سطح بی سابقه مخارج سرمایه ای (Capex) سرمایه گذاران فناوری را سخت گیرتر می کند.

- هفت سهم بزرگ فناوری (Magnificent 7) نشانه های واگرایی از خود نشان می دهند.

- سرمایه گذاران اوراق قرضه بریتانیا نگرانی درباره بودجه ندارند.

- بانک مرکزی انگلستان: انتظار تغییر نیست، اما مراقب کاهش پیش بینی CPI باشید.

- گزارش حقوق و دستمزد ایالات متحده احتمالا به تعویق افتاده است.

- سخنرانان فدرال رزرو و نظرسنجی های ISM جای خالی داده های اقتصادی منتشرنشده را پر می کنند.

در ابتدای ماه جدید، آتی بازارهای سهام سبزپوش هستند و تمایل به ریسک پذیری بالاست. این نشان می دهد که رالی هفت ماهه بازارهای سهام جهانی می تواند ادامه یابد. برای درک بهتر روند آتی، پیش بینی بازار سهام جهانی اهمیت فزاینده ای پیدا کرده است. از جمله محرک های اخیر می توان به کاهش تنش های تجاری آمریکا و چین و برخی درآمدهای قوی در بخش فناوری اشاره کرد.

کالاها نیز در کانون توجه هستند؛ قیمت نفت پس از تصمیم اوپک پلاس برای توقف افزایش تولید نفت از ماه آینده، بالاتر رفته است. قیمت طلا نیز امروز صبح در حال افزایش است و پس از کاهش زیر این سطح در هفته گذشته، اکنون بالاتر از 4000 دلار در هر اونس قرار دارد.

سهام از طلا پیشی می گیرد؛ نگاهی به پیش بینی بازار سهام جهانی

ماه گذشته اطلاعات مهمی درباره بازارهای مالی به ما داد. شاخص نزدک در مهر ماه از قیمت طلا پیشی گرفت؛ شاخص سهام فناوری در مهر ماه 4.15 درصد افزایش یافت، در حالی که قیمت طلا 3.7 درصد رشد داشت. شاخص نزدک بهترین عملکرد را در ایالات متحده و اروپا داشت، اگرچه شاخص نیکی ژاپن به دلیل نخست وزیر جدید ژاپن سود برد و در ماه گذشته نزدیک به 15 درصد افزایش یافت. این نشان می دهد که اگرچه فناوری ایالات متحده بیشتر تیتر خبرها را به خود اختصاص داده است، سرمایه گذاران همچنان در حال متنوع سازی سبد سهام خود هستند و صرفا بر سهام ایالات متحده تمرکز ندارند و به دنبال درک بهتری از پیش بینی بازار سهام جهانی هستند.

پیش بینی بازار سهام جهانی؛ فناوری همچنان سهام ایالات متحده را قدرتمند می کند

مهر ماه همچنین اطلاعات ارزشمندی درباره بخش فناوری به ما داد، بخشی که از فروردین ماه تاکنون رالی سهام ایالات متحده را هدایت کرده است. شاخص نیمه هادی فیلادلفیا در این ماه نزدیک به 10 درصد افزایش یافت و از شاخص گسترده تر پیشی گرفت و بهترین عملکرد را در بخش های ایالات متحده داشت. این روند بر پیش بینی بازار سهام جهانی تاثیرگذار است. گزارش های درآمد سه ماهه سوم برای شرکت های بزرگ فناوری متفاوت بود؛ داده های درآمدی آمازون، اپل و گوگل خوش بینانه بودند، در حالی که نتایج مایکروسافت و متا کمتر مورد استقبال قرار گرفتند.

سرمایه گذاران درباره سرمایه گذاری در هوش مصنوعی سخت گیر می شوند

هزینه های هوش مصنوعی کانون اصلی این فصل گزارش های مالی بود. آیا 600 میلیارد دلاری که شرکت های بزرگ هوش مصنوعی (AI hyperscalers) متعهد شده اند برای سرمایه گذاری در هوش مصنوعی خرج کنند، نتیجه خواهد داد؟ پاسخ مثبت است.

هم متا و هم آمازون درآمدهای فصلی بی سابقه ای گزارش کردند، با این حال، سطوح بی سابقه هزینه های سرمایه ای (Capex) جریان نقد آزاد را برای متا، گوگل و مایکروسافت کاهش می دهد. کاهش 12 درصدی قیمت متا در هفته گذشته نشانه ای است که سرمایه گذاران رویکرد دقیق تری نسبت به شرکت های بزرگ هوش مصنوعی در پیش گرفته اند و برنامه های هزینه ای را با دقت بیشتری نسبت به گذشته بررسی می کنند.

ارزش بازار انویدیا در هفته گذشته به رکورد 5 تریلیون دلار رسید. اگر شرکت های بزرگ هوش مصنوعی در حال خرج کردن پول هستند، پس تراشه های انویدیا را خریداری خواهند کرد، که تقریبا درآمدهای قوی را برای این تولیدکننده پردازنده های گرافیکی در آینده قابل پیش بینی تضمین می کند. این همان چیزی است که سرمایه گذاران دوست دارند ببینند و اکنون ارزش انویدیا بیشتر از کل اقتصاد بریتانیا است.

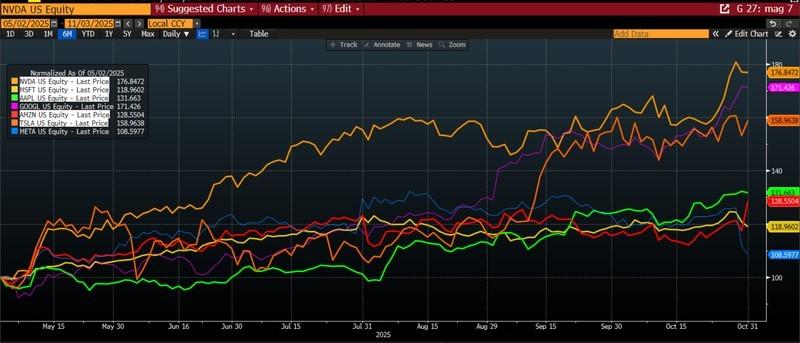

واگرایی در هفت سهم بزرگ فناوری (Magnificent 7)

مایکروسافت و اپل نیز هر دو به ارزش بازار 4 تریلیون دلار رسیدند. همانطور که در نمودار زیر می بینید، در هفته های اخیر واگرایی آشکاری در عملکرد هفت سهم بزرگ فناوری (Magnificent 7) وجود داشته است. انویدیا، گوگل و تسلا در صدر سهام فناوری با ارزش بازار بالا قرار دارند، در حالی که مایکروسافت، متا، اپل و آمازون از همتایان خود عقب مانده اند. با این حال، پس از یک فصل گزارش های مالی قوی برای آمازون و اپل، ممکن است شاهد باشیم که این دو با پیشروی در آبان ماه، شروع به جبران عقب ماندگی کنند، که برای پیش بینی بازار سهام جهانی مهم است.

در ادامه نگاهی دقیق تر به عملکرد هفت سهم بزرگ فناوری، معروف به Magnificent 7، خواهیم انداخت. این نمودار تصویری واضح از واگرایی و روندهای اخیر در میان این غول های تکنولوژی ارائه می دهد و درک بهتری از دینامیک بازار به ما می بخشد.

این نمودار که توسط XTB و بلومبرگ ارائه شده است، نشان دهنده تغییرات مهم در بازار سهام فناوری است و به تحلیل گران کمک می کند تا با دقت بیشتری روندهای آتی را پیش بینی کنند.

منبع: XTB و بلومبرگ

به طور کلی، فناوری و هوش مصنوعی همچنان یک موضوع بزرگ برای سرمایه گذاران است که با ورود به ماه های پایانی سال، شاخص S&P 500 با وزن برابر، که تاثیر فناوری های بزرگ را حذف می کند، در تلاش برای همگام شدن است و تاثیر فوق العاده بخش فناوری را نشان می دهد. این عوامل همواره در پیش بینی بازار سهام جهانی مورد توجه قرار می گیرند.

اوراق قرضه بریتانیا، تاریکی بودجه را به چالش می کشند

این ماه همچنین شاهد عملکرد خیره کننده ای برای اوراق قرضه بریتانیا بودیم که در مهر ماه، پس از آرژانتین، بهترین عملکرد جهانی را داشتند. بازدهی 10 ساله در 4 هفته گذشته حدود 28 واحد پایه کاهش یافته است. در حالی که اقتصاد و مالیات دهندگان بریتانیا درباره آنچه بودجه در 26 آبان ماه در بر خواهد داشت، نفس خود را حبس کرده اند، به نظر می رسد بازار اوراق قرضه نسبتا آرام است.

تنها شایعه بازاری که به نظر می رسد بازار اوراق قرضه در حال حاضر به آن توجه می کند، امیدواری ها به این است که وزیر دارایی بریتانیا فضای مالی را با بیش از 10 میلیارد پوند بازسازی کند. اگر او این کار را انجام دهد، این نوع سیاستی است که سرمایه گذاران اوراق قرضه را جذب خواهد کرد و ممکن است پس از این بودجه، بدهی بریتانیا را کم خطرتر تلقی کنند.

دلار بازمی گردد

دلار ایالات متحده برای دومین ماه متوالی بهترین عملکرد را در بین ارزهای گروه G10 داشت و در ماه گذشته نزدیک به 5 درصد در برابر ین افزایش یافت. پوند نیز در برابر دلار آمریکا به دلیل از دست دادن حمایت بازدهی دچار مشکل شد. حداقل پوند همزمان با افزایش اوراق قرضه در حال تضعیف است، که این نشانه یک رابطه طبیعی بین ارز و اوراق قرضه است. بریتانیا ممکن است به سمت یک فاجعه مالی پیش برود، اما در حال حاضر بازار اوراق قرضه این را یک تهدید جدی نمی داند.

تقویت دلار از یک پایه پایین ناشی می شود، و اگرچه ما فکر نمی کنیم که دلار به زودی به سطوح سال 1402 بازگردد، اما دو چیز را نشان می دهد. اولا، نگرانی ها در مورد کاهش ارزش دلار ممکن است به پایان رسیده باشد و دوما، این می تواند صعود بیشتر قیمت طلا را محدود کند.

این هفته رویدادهای کلیدی متعددی وجود دارد، اگرچه فصل گزارش های مالی در ایالات متحده پس از هیجان گزارش های بزرگ فناوری هفته گذشته کمی کندتر خواهد شد. ما به دو رویداد اصلی که باید مشاهده شوند، نگاهی می اندازیم.

1. نشست بانک مرکزی انگلستان

بانک مرکزی انگلستان (BOE) آخرین گزارش فصلی سیاست پولی سال 1403 خود را این هفته منتشر خواهد کرد. بازار انتظار هیچ تغییری در نرخ بهره ندارد و تمرکز به جای آن بر پیش بینی های به روز شده بانک برای CPI (شاخص قیمت مصرف کننده) و GDP (تولید ناخالص داخلی) خواهد بود.

بازار سواپ نرخ بهره بریتانیا احتمال کاهش نرخ در این نشست را کمتر از 30 درصد قیمت گذاری می کند و در عوض بازار انتظار دارد بانک مرکزی انگلستان تا بهمن ماه از کاهش نرخ بهره خودداری کند. پوند در هفته گذشته ضعیف ترین عملکرد را در بین ارزهای گروه G10 داشت، بنابراین تایید اینکه بانک مرکزی انگلستان نرخ ها را کاهش نخواهد داد، می تواند شاهد یک جهش کوچک در پوند در اواخر این هفته باشد.

در حالی که کاهش نرخ بهره بعید است، موجی از داده های اقتصادی ضعیف وجود داشته که به معنای عدم امکان حذف یک کاهش غافلگیرکننده نیست. تورم در 3.8 درصد باقی مانده که به نظر ما برای بانک مرکزی انگلستان همچنان به طور غیرقابل قبولی بالاست. با این حال، نکته مهم این است که بانک مرکزی انگلستان انتظار داشت تورم در شهریور ماه به 4 درصد برسد. جالب خواهد بود که ببینیم آیا بانک مرکزی انگلستان پیش بینی CPI خود را به دلیل این مسئله کاهش می دهد یا خیر، زیرا تورم هرگز به اوج 4 درصدی خود نرسید.

آیا بانک به جای آن خواهد گفت که رشد قیمت از اینجا به بعد تعدیل خواهد شد و قبل از سال 1405 به نرخ هدف 2 درصدی خواهد رسید؟ اگر بله، این می تواند چراغ سبز برای کاهش نرخ بهره در بهمن ماه باشد. اگر بانک مرکزی انگلستان این هفته بدون کاهش نرخ بهره، جانب احتیاط (dovish side) را در پیش گیرد، پتانسیل کاهش بیشتر پوند به دلیل ضعف اخیر استرلینگ و کاهش شدید بازدهی اوراق قرضه دولتی بریتانیا، می تواند محدود باشد.

2. داده های ایالات متحده؛ هست یا نیست؟

با عدم پایان تعطیلی دولت ایالات متحده، بعید است که گزارش حقوق و دستمزد غیرکشاورزی این هفته منتشر شود. این بدان معناست که ما می توانیم برای دومین ماه متوالی از آخرین گزارش بازار کار ایالات متحده که باید جمعه این هفته منتشر شود، صرف نظر کنیم. این امر فدرال رزرو را از کاهش نرخ بهره یا بازار سهام را از رسیدن به اوج های جدید تاریخی متوقف نکرده است، با این حال، اگر تعطیلی فراتر از پایان این هفته طول بکشد، طولانی ترین تعطیلی تاریخ خواهد بود و بر پیش بینی بازار سهام جهانی تاثیر می گذارد.

این مهم است، زیرا در مقطعی کمبود داده های اقتصادی ممکن است شروع به محدود کردن سیاست های فدرال رزرو کند. در حال حاضر، اعضای کمیته بازار آزاد فدرال (FOMC) مواضع تندروانه ای گرفته اند. این موضوع در پایان هفته گذشته بر حال و هوای کلی بازار تاثیر گذاشت.

بدون گزارش بازار کار، تمرکز می تواند به سه رویداد دیگر منتقل شود. 1، گزارش های ISM برای مهر ماه، 2، مجموعه ای از سخنرانی های مقامات فدرال رزرو برای سنجش میزان نزدیکی یک کاهش نرخ دیگر، و 3، انتخابات شهرداری نیویورک که روز سه شنبه برگزار می شود. اکنون انتظار می رود زهران ممدانی، سوسیال دموکرات، پیروز شود.

اگرچه ما شک داریم که این امر تاثیر زیادی بر بازار داشته باشد، اما سیاست های مترقی او می تواند به دنیای شرکت ها، به ویژه بانک هایی که در نیویورک مستقر هستند، ضربه بزند. بنابراین، اگر ممدانی در روز سه شنبه با اختلاف زیادی پیروز شود، به او این اختیار را می دهد که برنامه چپ گرای رادیکال خود را اجرا کند، که می تواند به قیمت سهام شرکت های ثبت شده در نیویورک آسیب برساند، زیرا آنها ممکن است تحت نظر ممدانی با مالیات ها و هزینه های بالاتر مواجه شوند.

در این تحلیل، به بررسی روندهای کلیدی بازارهای سهام جهانی، از جمله عملکرد شاخص های فناوری، نوسانات قیمت کالاها، وضعیت اوراق قرضه بریتانیا، و تاثیر سیاست های بانک های مرکزی پرداختیم. همچنین، چالش های ناشی از تعطیلی دولت ایالات متحده و پیامدهای آن بر داده های اقتصادی مورد بحث قرار گرفت. تمامی این عوامل در کنار یکدیگر، تصویر جامعی از محیط سرمایه گذاری فعلی و چشم انداز پیش رو ارائه می دهند.