در این تحلیل، به بررسی چالش های اقتصادی جهانی، از جمله نوسانات دلار، انتظارات تورمی و حباب بازار سهام می پردازیم. این مقاله به ویژه بر نقش تورم و سیاستمداران در شکل دهی به تصمیمات اقتصادی و پولی در کشورهای مختلف، به خصوص آمریکا و ژاپن، تاکید دارد، جایی که سیاستمداران اغلب تورم را به ریاضت اقتصادی ترجیح می دهند.

برتری بازدهی اوراق قرضه آمریکا نسبت به باند آلمان کاهش یافت. شاید شاهد اولین گام در یک توافق صلح حماس/اسرائیل باشیم، هرچند هر دو طرف مانند مارماهی لیز هستند و ترامپ دروغ می گوید. این ها دو دلیل برای تردید هستند که آیا کاهش ارزش دلار منطقی نیست، همچنین Scaff نشان می دهد که این حرکت بیش از حد شده است. در متن زیر، به بررسی دقیق تر ارتباط تورم و سیاستمداران و پیامدهای آن بر اقتصاد جهانی خواهیم پرداخت.

امروز به دلیل تعطیلی دولت، آمار معمول پنجشنبه درخواست های بیکاری را دریافت نخواهیم کرد. نگرانی های قبلی در مورد بازار کار تضعیف شده، اگرچه کمرنگ شده اند، اما همچنان باقی هستند. در مورد تورم چطور؟ باز هم، داده قطعی در دسترس نیست. وال استریت ژورنال امروز داستانی دارد مبنی بر اینکه افزایش طلا به دلیل تورم مورد انتظار نیست—بلکه به دلیل اضطراب، کاهش نرخ ها در آمریکا و شرط بندی بانک های مرکزی برای دوری از ترامپ است. با این حال، فدرال رزرو همچنان خطر تشدید تورم را جدی می داند، در حالی که انتظارات تورمی در نظرسنجی ها و قیمت گذاری سواپ ها افزایشی را نشان نمی دهند. این شرایط پیچیده، نقش تورم و سیاستمداران را در شکل دهی به انتظارات بازار برجسته می کند.

بسیاری از مردم از کاهش ارزش دلار صحبت می کنند. وال استریت ژورنال سعی در رد آن دارد. «اما اگر سرمایه گذاران انتظار کاهش ارزش را دارند، بسیار عجیب است که بهترین حدس بازار اوراق قرضه در مورد تورم بلندمدت — نرخ تورم سربه سر برای پنج سال که از پنج سال دیگر شروع می شود — اساسا بدون تغییر و نزدیک به هدف 2٪ فدرال رزرو است.

«… جدای از طلا، دو معامله واضح کاهش ارزش، شرط بندی بر روی کاهش نرخ های بزرگ و نامناسب در حالی که اوراق خزانه داری با طولانی ترین سررسید فروخته می شود، و شرط بندی بر روی افزایش نرخ های سربه سر تورم، یعنی شکاف بین اوراق خزانه داری عادی و مرتبط با تورم، هستند. هر دو در صورتی که رئیس جمهور کنترل فدرال رزرو را به دست بگیرد و آن را مجبور به تامین مالی ارزان قیمت دولت کند، عملکرد خوبی خواهند داشت.

«هنوز نشانه ای از وقوع این اتفاق وجود ندارد. البته، بازدهی اوراق خزانه داری 30 ساله امسال عمدتا در محدوده 4.5٪ تا 5٪ باقی مانده است که بالاتر از مدت هاست. اما از ابتدای سال پایین تر است و مانند بازدهی اوراق خزانه داری مرتبط با تورم، پایین تر از قبل از شروع آخرین افزایش قیمت طلا در حدود شش هفته پیش است. سرمایه گذاران انتظار ندارند تورم پایدار ارزش اوراق خزانه داری را کاهش دهد.»

نقش تورم و سیاستمداران در بی احتیاطی مالی

خبرنگار وال استریت ژورنال می گوید ما باید بین شرایط فعلی و مشکل بلندمدت بی احتیاطی مالی تمایز قائل شویم. در بلندمدت، ممکن است رویارویی در بازار اوراق قرضه رخ دهد. اینجاست که رابطه بین تورم و سیاستمداران به اوج خود می رسد، زیرا آن ها همیشه تورم را به ریاضت اقتصادی ترجیح خواهند داد.

«اما این ممکن است سال ها طول بکشد. در حال حاضر، اگر اقتصاد با همان سرعتی که تا کنون رشد کرده است، به رشد خود ادامه دهد و کاهش سرعت مشاغل تنها یک وقفه کوتاه باشد، فدرال رزرو باید کاهش نرخ های پیش بینی شده را رها کند. حتی ممکن است دوباره شروع به افزایش آن ها کند. سهام، اوراق قرضه و طلا همگی از ترمز گرفتن فدرال رزرو آسیب می بینند، در حالی که آن ها برای شتاب گیری موقعیت گرفته اند. تنها در صورتی که فدرال رزرو انتخاب کند، یا مجبور شود، اجازه دهد اقتصاد بیش از حد سریع حرکت کند، معامله کاهش ارزش به اوج خود می رسد.»

ما ماه هاست که نگران همین موضوع بوده ایم، که می توان آن را به طور خلاصه اینگونه بیان کرد: «مراقبین بازار اوراق قرضه کجا هستند؟» ما نمی دانیم که آیا نرخ سربه سر 5 ساله سابقه پیش بینی خوبی دارد یا خیر، اما با توجه به شرایط خاص فعلی، شک داریم این بار موفق باشد. علاوه بر این، بازارهای شرط بندی داده های قطعی نیستند. در برابر شرط بندان در بازار سربه سر 5 ساله، هزاران اقتصاددان قرار دارند که تقریبا همگی پیش بینی می کنند تعرفه ها تورم را افزایش خواهند داد. بی مسئولیتی مالی مسئله دیگری است که اغلب نتیجه سوءمدیریت تورم و سیاستمداران است.

خب، قبلا هم همینطور بوده است. ذخایر دلاری نگهداری شده در بانک مرکزی نیویورک به پایین ترین سطح در بیش از یک دهه رسید، با وجود اینکه گزارش های TICS و COFER در مورد ارزهای ذخیره وضعیت خوبی را نشان می دادند و کاهش سطحی به تغییرات ارزی نسبت داده می شد. اما TICS مربوط به ژوئیه و COFER مربوط به فصل دوم بود، در حالی که گزارش فدرال رزرو نیویورک به روزتر است.

رویترز: «آخرین آمار نشان می دهد که ارزش اوراق خزانه داری آمریکا که در فدرال رزرو نیویورک به نمایندگی از بانک های مرکزی خارجی نگهداری می شود، 2.78 تریلیون دلار است. این پایین ترین سطح از مرداد 1391 (اوت 2012) است و تنها در دو ماه 130 میلیارد دلار کاهش یافته است.» موارد بیشتری هم هست، اما منظور را متوجه می شوید. به زمانی که این کاهش شروع شد توجه کنید…

پیش بینی: به زودی عواقب ناخواسته آشکار خواهند شد، به این معنی که دلار روند نزولی خود را از سر خواهد گرفت. این نوسانات اغلب ناشی از عدم اطمینان در مورد سیاست های پولی و مالی است که بر رابطه بین تورم و سیاستمداران تاکید می کند. نمودار نشان می دهد که در مسیر خود قرار دارد، که منظور ما روزهاست، نه هفته ها. اما این صرفا گمانه زنی است. ما به موقعیت بلندمدت دلار که نتوان به سرعت از آن خارج شد، توصیه نمی کنیم.

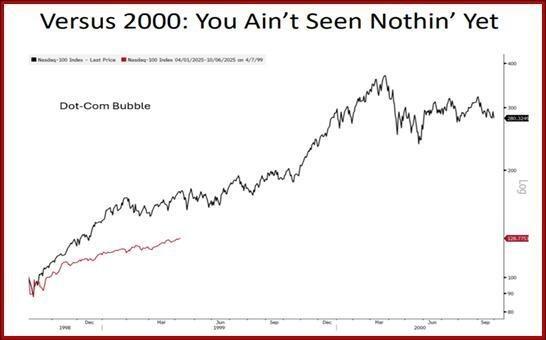

خوراک فکری: فریادهای نگرانی از اینکه قیمت سهام بسیار، بسیار بالا هستند، بلندتر می شوند. اکنون جیمی دیمون از جی پی مورگان چیس و جورجیوا، رئیس صندوق بین المللی پول، هشدار می دهند که اگر اصلاح بزرگ بازار سهام داشته باشیم، خطر برای اقتصاد جهانی می تواند فاجعه بار باشد.

بیایید قبول کنیم – شرکت های بزرگ فناوری یک حباب هستند، یک حباب کلاسیک مانند “جنون لاله”. اما شما هنوز نمی توانید خارج شوید و اگر مقداری از آن ها را نداشته باشید، بازنده هستید. بنابراین، چه چیزی باعث ترکیدن این حباب خواهد شد؟

گاهی اوقات حباب ها به این دلیل می ترکند که مدل های کسب وکار بیش از حد خوش بینانه هستند (جنون اینترنت دهه 1990). گاهی اوقات آن ها به این دلیل می ترکند که کسانی که با حاشیه خرید می کنند، بیش از حد گسترش می یابند و نیاز دارند که در یک حرکت کوچک و گاهی از نظر واقعیت بی اهمیت، نقد کنند و باعث یک بهمن شوند. این همان معنایی است که نرخ های بهره پایین و نقدینگی فراوان در واقع برای بازارهای سهام بد هستند. مطمئنا فدرال رزرو این را می داند.

هنگامی که از هوش مصنوعی گوگل در مورد نسبت قیمت به ارزش دفتری می پرسید، این پاسخ را می گیرید: «در تاریخ 16 مهر 1404 (8 اکتبر 2025)، قیمت سهام انویدیا (NVDA) که 189.11 دلار است، به طور قابل توجهی بالاتر از ارزش دفتری 4.11 دلاری آن به ازای هر سهم است، که منجر به نسبت قیمت به ارزش دفتری (P/B) فوق العاده بالا و تقریبا 45.77 می شود.

«این تفاوت عظیم، انتظارات بالای بازار را برای درآمد و رشد آینده انویدیا برجسته می کند، که عمدتا بر اساس رهبری آن در بازارهای هوش مصنوعی (AI) و مراکز داده است، نه ارزش نقدشوندگی دارایی های آن.»

خب، البته هیچ کس از نقدشوندگی صحبت نمی کند. اما نسبت قیمت به ارزش دفتری S&P 500 را بررسی کنید – بسته به منبع، حدود 5.3 تا 5.61 است. بنابراین ما 5 را در برابر بیش از 45 داریم.

تفکر فعلی این است که سوخت اصلی ترامپ، رالی بازار سهام آمریکاست. به نظر نمی رسد او به چیز دیگری، مانند قانون اساسی یا حتی اعداد نظرسنجی هایش، اهمیت دهد. بنابراین سوال این است که وقتی حباب بترکد، او چه اقداماتی انجام می دهد و چه پیشنهادات عجیب و غریبی مطرح می کند؟ این وضعیت نشان دهنده چالش های پیچیده ای است که در تقاطع تورم و سیاستمداران پدیدار می شود.

چرا باید بترکد؟ دو دلیل: همیشه می ترکد، و این رالی کاملا مضحک شده است. در اینجا اطلاعاتی از هایزنبرگ آمده است که موهایتان را سیخ می کند: «تسلا ‘بزرگتر’ از اندونزی است؛ متا از استرالیا و اسپانیا؛ آمازون از کانادا، برزیل و کل بازارهای سهام فرانسه و آلمان (به صورت جداگانه در نظر گرفته شده)؛ اپل از بریتانیا؛ مایکروسافت از هند؛ انویدیا از ژاپن، و پنج سهام برتر آمریکا از همه این ها به علاوه آلمان و کل بازار سهام اروپا که توسط EuroStoxx 50 نشان داده می شود.»

بترسید. اما شاید هنوز نه. نمودار RenMac را ببینید. عنوان آن همه چیز را می گوید.

این نمودار، رابطه پیچیده بین بازدهی اوراق قرضه، سیاست های پولی و تصمیمات سیاستمداران را در مواجهه با فشارهای تورمی به تصویر می کشد. درک این دینامیک ها برای تحلیلگران بازار ضروری است.

چنانکه مشاهده می شود، نوسانات در بازدهی اوراق قرضه می تواند به طور مستقیم تحت تاثیر انتظارات بازار از تورم و اقدامات آتی بانک های مرکزی و دولت ها قرار گیرد.

میان وعده: سانائه تاکائیچی به احتمال زیاد نخست وزیر بعدی ژاپن خواهد بود و او از اعمال کنترل بر سیاست پولی بانک مرکزی ژاپن (BoJ) کوتاه نمی آید. او گفت: «دولت باید مسئول سیاست های مالی و پولی باشد. سپس بانک مرکزی ژاپن (BOJ) مناسب ترین ابزارها را بررسی خواهد کرد.»

او این مطلب را در آخر هفته گذشته پس از پیروزی در رهبری حزب لیبرال دموکرات (LDP) بیان کرد و هیچ کس نمی تواند از آن بگذرد. رویترز می نویسد: «رهبری او می تواند بزرگترین چالش سیاسی را برای کازوئو اوئدا، رئیس بانک مرکزی ژاپن، که یک آکادمیک آرام است و دو سال پیش با ماموریت برچیدن محرک های پولی رادیکال سلف منصوب شده توسط آبه، سکان هدایت را به دست گرفت، ایجاد کند.»

اما او با وضعیت دشواری روبروست. «حضور تاکائیچی بانک مرکزی ژاپن (BOJ) را مجبور به تاخیر در افزایش نرخ ها کرده و قبلا ین را به پایین ترین سطح هشت ماهه در برابر دلار رسانده است که باعث مداخله کلامی توسط مقامات ژاپنی شده است. کازوئو ماما، مدیر اجرایی سابق بانک مرکزی ژاپن (BOJ) که بر مذاکرات با دولت آبه نظارت داشت، گفت: «اگر کاهش ارزش ین ادامه یابد و هزینه های بالای زندگی را تهدید کند، تاکائیچی ممکن است با افزایش نرخ بهره در کوتاه مدت موافقت کند.»

ماما گفت: «بزرگترین بازنده ین ضعیف، دولت است. اگر رتبه محبوبیت تاکائیچی از ابتدا کاهش یابد، به دلیل ین ضعیف خواهد بود. مطمئنم اطرافیان او مانند آسو، به خوبی از این موضوع آگاه هستند.»

کلمه کلیدی «مداخله» در بالا پنهان شده است. اکنون می توان شرط بندی را آغاز کرد که وزارت دارایی ژاپن (MoF) خط مداخله را کجا قرار خواهد داد. اخیرا حدود 150 بود اما از نظر تاریخی، دلار/ین بارها بالاتر از آن خط بوده است، فقط نه از سال 1990. مجبور شدیم نمودار را به صورت فصلی رسم کنیم تا آن را ببینیم (خط افقی قرمز در 150).

نمودار زیر، حرکت جفت ارز دلار/ین را در بستر تحولات اقتصادی و سیاسی ژاپن نشان می دهد. این تصویر به خوبی تاثیرگذاری تصمیمات سیاستگذاران بر ارزش پول ملی را منعکس می کند.

با توجه به سیاست های پولی بانک مرکزی ژاپن و مداخلات احتمالی وزارت دارایی، روند آتی دلار/ین همچنان موضوع بحث و تحلیل خواهد بود.

برای کسانی که 35 سال پیش حضور نداشتند، آمریکا از اواخر دهه 1980 بر سر مازاد عظیم ژاپن، نوعی جنگ تجاری با ژاپن داشت. این بیشتر در مورد تراشه ها و لوازم الکترونیکی بود تا خودروها، اما یکی از نتایج آن ساخت کارخانه ها توسط شرکت های خودروسازی ژاپنی در آمریکا و ساخت فیلم فوق العاده «گانگ هو» (مایکل کیتون) در مورد تفاوت فرهنگی بود. در یک مقطع در سال 1989، کاخ امپراتوری از نظر تئوری بیش از ایالت کالیفرنیا ارزش داشت.

تاثیر تورم و سیاستمداران بر سیاست پولی ژاپن

دولت آتی حزب لیبرال دموکرات (LDP) تحت رهبری یک فرد تندرو، می خواهد یک حباب دارایی جدید با هزینه های مالی/محرک های مالی گسترده، نرخ های غیر افزایشی، و تورم بالاتر ایجاد کند. اقتصادهای تورمی، ارزهای کم ارزش شده پیدا می کنند، یا حداقل قاعده قدیمی چنین می گوید. واضح نیست که این نتیجه واقعی باشد، اما این یک ترس است. در عمل، ژاپن احتمالا به اصلاحات نهادی بیشتر از یک سیاست پولی متفاوت نیاز دارد.

همانطور که اخبار در مورد سیاست های دقیق فاش می شود، با فرض تحقق ترس، دلیلی وجود ندارد که دلار/ین به 160/170 نرسد. اما یک هشدار: نهادهای ژاپنی مانند اقتصاددانان آمریکایی فکر نمی کنند. آن ها برداشت ها و ارزش های متفاوتی دارند و در مصالحه بسیار بهتر عمل می کنند.

در مجموع، این تحلیل به بررسی روندهای نگران کننده در اقتصاد جهانی، از جمله تردیدها پیرامون ارزش دلار، انتظارات تورمی متناقض و حباب احتمالی در بازار سهام آمریکا پرداخت. همچنین، با نگاهی به تحولات سیاست پولی در ژاپن، مشخص شد که چگونه تصمیمات سیاسی می توانند بر بازارهای ارز و دارایی های بین المللی تاثیرگذار باشند، و لزوم توجه به بی احتیاطی مالی و پیامدهای آن بر ثبات اقتصادی را یادآوری کرد.