با توجه به انتشار شاخص قیمت مصرف کننده (CPI) سپتامبر ایالات متحده، آینده سیاست های پولی فدرال رزرو و پیامدهای آن بر بازارهای جهانی مورد بررسی قرار می گیرد. این تحلیل به طور خاص به تاثیر تورم بر طلا و دلار می پردازد و عوامل مختلفی از جمله تعرفه ها، سیاست های اقتصادی و ریسک های ژئوپلیتیک را که بر نوسانات این دارایی ها اثرگذارند، واکاوی می کند.

چشم انداز

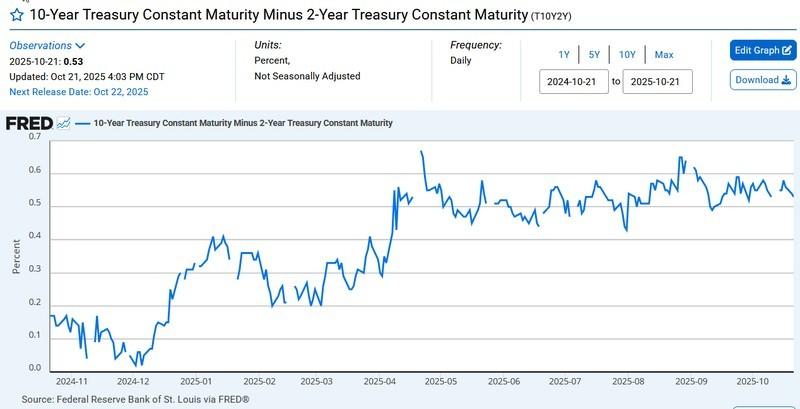

ما منتظر شاخص قیمت مصرف کننده (CPI) سپتامبر ایالات متحده در روز جمعه هستیم. این شاخص در کنار سایر داده های اقتصادی، بینش های مهمی در مورد تاثیر تورم بر طلا و دلار ارائه خواهد داد. پیش از آن، خزانه داری امروز یک اوراق قرضه 20 ساله را به مزایده می گذارد. بازدهی اوراق 20 ساله از خرداد ماه رو به کاهش بوده است – مراقبان اوراق قرضه کجا هستند؟ – و اختلاف بازدهی 2/10 ساله از اردیبهشت ماه، پس از جهش در شروع جنگ تعرفه ای در فروردین ماه، در حدود 0.4-0.65% در نوسان بوده است. نمودار فدرال رزرو سنت لوئیس را ببینید.

در ادامه، تصویری از وضعیت پیچیده بازارهای مالی را مشاهده می کنید که نوسانات اوراق قرضه و همبستگی آن با ارزها را به نمایش می گذارد.

این تصویر به خوبی نشان دهنده تاثیر متقابل شاخص های اقتصادی بر یکدیگر است و پیچیدگی های تحلیل تاثیر تورم بر طلا و دلار را نمایان می سازد.

این وضعیت آشفته است. همبستگی ارزها با بازدهی آن ها همیشه ثابت نیست، اما بیشتر اوقات نسبتا بالا است. و بازدهی به شدت با تورم مورد انتظار همبستگی دارد، زیرا حق الامتیاز (پریمیوم) محافظتی در برابر فرسایش بازدهی واقعی توسط تورم است. این یک موضوع کلاسیک است و وقتی اوضاع سر و ته می شود، معامله گران در هر دو بازار گیج شده و موقعیت های گیج کننده ای می گیرند که بر تاثیر تورم بر طلا و دلار اثر می گذارد.

واقع بینانه، همه می دانند که فدرال رزرو در پیش بینی خود مبنی بر تنها یک جهش موقتی و یک باره در تورم ناشی از تعرفه ها اشتباه می کند. فدرال رزرو در روز جمعه وقتی CPI بالای 3% گزارش شود و پنجمین ماه متوالی افزایش را نشان دهد، تا حدی نتیجه اعمال خود را خواهد دید. این امر می تواند سوالات جدی در مورد تاثیر تورم بر طلا و دلار و آینده سیاست های پولی ایجاد کند. همانطور که رویترز اشاره می کند: «این امر باعث می شود تورم اصلی و “هسته ای” بیش از 1 واحد درصد بالاتر از هدف 2 درصدی فدرال رزرو قرار گیرد و این سوال را مطرح کند که آیا اصلا هنوز هم این یک هدف است یا خیر.»

در یک گزارش ویژه رویترز درباره تورم: «فرناندو مارتین از فدرال رزرو سنت لوئیس، هفته گذشته نوشت که یک تحلیل به روز شده از روندهای ملی تورم نشان می دهد که ایالات متحده ممکن است اکنون در یک “رژیم پایدار بالاتر از هدف” قرار داشته باشد.» این برای ما انسان های عادی بدیهی به نظر می رسد، اما آمار و ارقام جدی این نکته را اثبات می کنند.

تحلیل تاثیر تورم بر طلا و دلار

این تحلیل گسترده است اما آنچه برجسته است این است: «قدرت خرید 1,000 دلار امروز در یک سناریوی تورم سالانه 2 درصدی ثابت، در 10 سال آینده به 820 دلار کاهش می یابد. در یک رژیم 3 درصمی، این مبلغ به 744 دلار می رسد. آیا ایالات متحده می تواند این را تحمل کند بدون اینکه خانوارها خواستار دستمزدهای بالاتر شوند یا کسب وکارها شاهد رکود خرید باشند؟ شاید، اما هیچ کس 100% مطمئن نیست. چنین سناریویی مستقیما بر تاثیر تورم بر طلا و دلار و ارزش آتی این دارایی ها اثر می گذارد. اما نکته قابل توجه تر این است که تقریبا هیچ کس در این مقطع زمانی اهمیتی نمی دهد.»

پیش بینی: بازار سهام گیج است. آیا هوش مصنوعی می تواند به پیشروی خود ادامه دهد یا زمان عقب نشینی فرا رسیده است؟ مشخص نیست که سود شرکت هایی مانند نتفلیکس (یا بانک ها) باید بر کل بازار تاثیر بگذارد، اما باز هم، وقتی یک معامله بزرگ مبتنی بر مومنتوم دارید، یک سقوط ناگهانی همیشه یک احتمال است.

سپس داستان بازدهی وجود دارد، جایی که تورم مورد انتظار قیمت گذاری نمی شود. شما می توانید استدلال کنید که طلا و سایر فلزات در واقع یک نمایش جانبی از بازار ارز هستند و طلا به دلیل احیای دلار سقوط شدیدی را تجربه کرد. این موارد احیا اغلب کوتاه مدت بوده اند، اما اهمیت ندارد. در این میان، درک تاثیر تورم بر طلا و دلار برای تحلیل حرکت بازار حیاتی است. کاهش 10 درصدی دلار در دوران ترامپ آنقدر کم بود که عقب نشینی های کوچک قابل توجه نیستند، چه رسد به اینکه باعث سقوط ناگهانی شوند.

تصویر بزرگ تر، دلار ضعیف به تمام دلایل شناخته شده است، و تورم در روز جمعه با قطعیت بیشتری به این لیست اضافه می شود. این شامل احیای طلا نیز می شود. اما در اینجا آرامشی وجود ندارد. در نمودار هفتگی یورو، عدد شکست ATR برابر با 1.1001 و میانگیسن متحرک 200 هفته ای برابر با 2.0838 است. این دور از انتظار نیست. بنابراین، برای فرض یک بازگشت کوتاه مدت دلار در این زمان عجله نکنید. ناگفته پیداست که ما آن را دوست نداریم. منطقی نیست. اما معاملات ارزی اغلب منطقی نیستند.

نکته کوتاه: مردم نمی توانستند از صحبت درباره حباب طلا و اینکه چه زمانی ممکن است بترکد دست بردارند. برای پی بردن به این موضوع، دلایلی را در نظر بگیرید که طلا در وهله اول بیش از 50% افزایش یافته است. کدام یک از آن دلایل متعدد ممکن است برطرف شده و از بین بروند؟

پس، دیروز چه اتفاقی افتاد؟ مهمترین چیز در مورد طلا این است که به یک معامله مومنتوم تبدیل شده بود، بدون نیاز به مبانی. بنابراین دلیل سقوط طلا، آبشار فروش هایی بود که به دنبال یک فروش بزرگ رخ داد و غریزه گله ای را به راه انداخت. این دقیقا مانند عقب نشینی گروهی است که رهبر گله شیری را در پیش رو می بیند و رو برمی گرداند. یک سقوط ناگهانی مانند این اغلب بدون دلیل خاصی است، فقط یک یا دو فروشنده بزرگ که ترس را شعله ور می کنند.

این روزها ناگفته پیداست که اولین فروشندگان می توانند انسان هایی باشند که به واقعیت سودآوری و تعدیل موقعیت می پردازند. فروشندگان بعدی می توانند سیستم های هوش مصنوعی باشند که برای فروش در هنگام رسیدن به اعداد خاص کالیبره شده اند. همانطور که بیش از 20 سال پیش اشاره شد، آنچه آن زمان “معاملات الگوریتمی” نامیده می شد، مظنون به ایجاد بیش از یک سقوط ناگهانی در بازار سهام است.

گزارش های مختلف دلایلی را مطرح می کنند، اما هیچ کس واقعا نمی داند چرا آن فروشندگان اول ترسیدند. «دلیل» بستگی به گزارشی دارد که شما می خوانید. وال استریت ژورنال انتظارات از یک توافق تجاری بین آمریکا و چین را ذکر می کند. یک تحلیلگر فلزات Kitco گفت: «اشتهای بهتر برای ریسک در بازار عمومی در اوایل این هفته برای فلزات امن، نزولی است.» سیتی پایان تعطیلی دولت و توافق تجاری آمریکا و چین را دلیل می داند.

ما ممکن است در هفته های آینده شاهد پایان تعطیلی دولت آمریکا و آثار آن بر دلار و بورس باشیم. وقتی دولت ایالات متحده تعطیلی را پایان می دهد، لزوما برای طلا منفی نیست. ما هنوز با یک کسری بودجه عظیم دست و پنجه نرم می کنیم.

در مورد توافق تجاری چین، عجله نکنید. ممکن است قبل از مهلت 1 آبان، یک توقف دیگر داشته باشیم که به نظر برسد پایان نزدیک است. تحلیلگران می گویند این یک امید واهی است و پایان نزدیک نیست، اما این مانع از احساس آرامش و در نتیجه عقب نشینی طلا نخواهد شد.

برای اکثریت قریب به اتفاق تحلیلگران آشکار است که چین مدت ها پیش از روی کار آمدن ترامپ در حال پیروزی بوده و همچنان در بسیاری از جبهه ها، از جمله مالکیت یک سوم از 100 بندر برتر، حفظ صادرات، پیشرفت های بسیار بیشتر در انرژی پاک، رباتیک و فناوری های پیشرفته، از غرب پیشی گرفته و آن را شکست داده است. به همین اندازه آشکار است که رویکرد ترامپ به نتیجه ای نخواهد رسید.

دلیل دیگر برای بازگشت طلا، رشد کندتر/رکود ناشی از تعرفه ها است. اما حتی بانک جهانی/صندوق بین المللی پول نیز اذعان دارند که تعرفه ها تاکنون آسیب چندانی وارد نکرده اند.

عامل دیگر حامی طلا، احتمال اینکه فدرال رزرو توسط کاخ سفید تصرف شود، است. اعتماد به فدرال رزرو فورا از بین می رود و طلا سود می برد. در مورد هرگونه کاهش در بدهی بیش از حد، آن را فراموش کنید. درآمدهای تعرفه ای به هیچ وجه کافی نیست. برآوردها نشان می دهد که درآمدهای تعرفه ای تاکنون حدود 200 میلیارد دلار و کسری بودجه برای سال 1404 (2025 میلادی) 1.78 تریلیون دلار خواهد بود. در این شرایط، درک دقیق تاثیر تورم بر طلا و دلار برای سرمایه گذاران ضروری است.

سپس ریسک ژئوپلیتیک وجود دارد، از جمله فلسطین و اوکراین، و مهم نیست که هر سیاستمداری، از جمله ترامپ، چه می گوید، صلح در چشم انداز نیست. ما همچنین شاهد تنوع بخشی مداوم بانک های مرکزی به دور از دلار هستیم که بخش عمده آن به سمت طلا می رود.

خطر ناشی از افزایش نهایی تورم را نیز اضافه کنید، چه ناشی از تعرفه ها باشد و چه دلایل دیگر، از جمله افزایش دستمزدها به دلیل کمبود نیروی کار. اکثر اقتصاددانان به شدت بر این باورند که تورم نمی تواند تحت یک رژیم تعرفه ای به هدف 2 درصدی فرضی فدرال رزرو کاهش یابد، حتی اگر واردات/تولید ناخالص داخلی ایالات متحده نسبتا کم باشد (حدود 14%). این اتفاق هنوز رخ نداده است. صادرکنندگان و واردکنندگان آمریکایی تاکنون تعرفه ها را متحمل می شوند. همه این عوامل بر تاثیر تورم بر طلا و دلار در بازار جهانی اثر می گذارند. این وضعیت پایان خواهد یافت. نکته کوتاه بعدی را نیز ببینید.

اگر بازار سهام دچار مشکل شود – به دلیل درآمدهای ناامیدکننده یا هر دلیل دیگری – طلا در جهت مخالف حرکت می کند. بازدهی دیگر مهم نیست، فقط امنیت اهمیت دارد.

و عامل بزرگ: ترامپ و فقدان واقعیت ها، معقولیت و جهل او نسبت به اقتصاد و تاریخ، چه رسد به آداب و رسوم پسندیده. این همان مردی است که عکسی از خود را با تاج، در حال خلبانی هواپیمایی که مدفوع بر سر معترضان “نه به پادشاهی” می ریخت، منتشر کرد. او احتمالا فکر می کرد خنده دار است، اما تصور کنید در پکن یا توکیو چگونه دیده شد. ترامپ، نه تعرفه ها، عامل اصلی کاهش ارزش دلار است. کروگمن و دیگران می گویند او از واقعیت دور است. ممکن است چنین باشد.

بانک های بزرگ همچنان پیش بینی های خود را اصلاح می کنند، زیرا هر قیمت جدید پیش بینی های قبلی را تحت الشعاع قرار می دهد. امروز بیشتر آن ها روی عددی حدود 5000 دلار ایستاده اند. دلایل بیشتری برای انتظار افزایش مداوم وجود دارد تا انتظار عقب نشینی پایدار. بله، ما یک عقب نشینی داریم، اما دلیلی برای تبدیل آن به یک برگشت وجود ندارد. در ادامه نمودارهای زیادی نشان داده خواهد شد که ممکن است کجا به پایان برسد و به روند صعودی بازگردد. عقب نشینی ها، متاسفانه، رایج هستند و اغلب به همان اندازه این یکی گیج کننده.

ما تصور می کنیم Kitco درست گفته است – تغییر در اشتها برای ریسک بیشتر. اگر چنین است، پس افزایش دلار همزمان با عقب نشینی طلا به این معنی است که دلار اکنون یک دارایی ریسکی است. خب، بله، همینطور است. نیجریه نیست اما به تمام آن نکات منفی نگاه کنید! این کمی مشکوک است زیرا بازدهی 10 ساله همچنان پایین است و کمتر می شود، که دلالت بر حالتی از پناه بردن به امنیت دارد. وقتی بازدهی پایین است اما دلار بالا، همه گیج می شوند. این وضعیت پیچیده نشان دهنده ابهامات موجود در تعیین تاثیر تورم بر طلا و دلار است.

چه اتفاقی برای پناهگاه امن افتاد؟ یک ارز نمی تواند هر دو باشد، می تواند؟ خب، چرا نه؟ یک چیز پرخطر وقتی ریسک مورد پسند است و یک محافظت در برابر ریسک وقتی بازار احساس ریسک گریزی دارد. در واقع، ما شاهد بودیم که یورو نیز برخی از این شخصیت دوگانه را در طول بحران Grexit از خود نشان داد، اگرچه آن زمان ریسک پذیری و ریسک گریزی نامیده نمی شد.

نکته کوتاه: Yahoo!Finance گزارش می دهد که گلدمن در یک گزارش در 20 مهر ماه تخمین زده است: «آمریکایی ها قرار است بیش از نیمی از هزینه های تعرفه های رئیس جمهور دونالد ترامپ را پرداخت کنند، زیرا شرکت ها قیمت ها را افزایش می دهند… مصرف کنندگان آمریکایی احتمالا تا پایان سال 55% از هزینه های تعرفه را بر عهده خواهند گرفت، در حالی که شرکت های آمریکایی 22% را متحمل می شوند… صادرکنندگان خارجی با کاهش قیمت کالاها 18% از هزینه های تعرفه را جذب خواهند کرد، در حالی که 5% از آن اجتناب خواهد شد.»

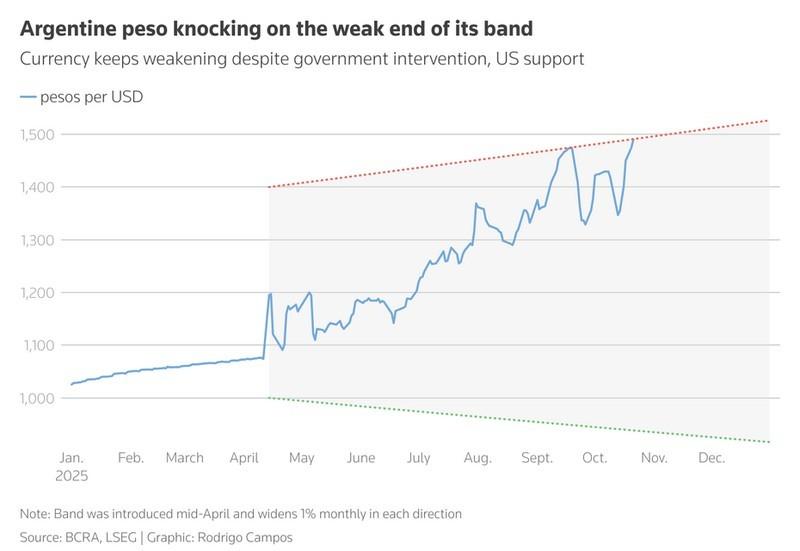

نکته کوتاه: «نجات» آرژانتین توسط ایالات متحده کارساز نیست. رویترز گزارش می دهد: «بانک مرکزی آرژانتین روز سه شنبه 45.5 میلیون دلار از ذخایر خود را برای حمایت از نرخ ارز فروخت، پس از اینکه پزو به سقف باند شناور بانک مرکزی رسید، علی رغم حمایت ایالات متحده و یک سوآپ ارزی 20 میلیارد دلاری برای تضمین پرداخت سررسید بدهی عمومی بعدی. این مداخله در حالی صورت گرفت که عدم اطمینان در بازار پیش از انتخابات قانونگذاری روز یکشنبه، تغییر به سمت دارایی های دلاری را تحریک کرد.»

همانطور که در ادامه این نمودار تحلیلی مشاهده می کنید، نوسانات پزو آرژانتین در برابر دلار و مداخله بانک مرکزی این کشور نشان دهنده چالش های اقتصادی است.

این نمودار به وضوح تاثیر سیاست های پولی و شرایط بازار بر ارزش ارزها را بازتاب می دهد و به تحلیلگران در درک بهتر دینامیک های جهانی کمک می کند.

در مجموع، آنچه در این بررسی آشکار شد، پیچیدگی های بازار طلا و دلار تحت تاثیر عواملی چون انتظارات تورمی، سیاست های پولی فدرال رزرو، تنش های تجاری و ژئوپلیتیک، و همچنین تحولات داخلی دولت ها است. شناخت دقیق این پویایی ها برای درک روندهای آتی و اتخاذ تصمیمات استراتژیک در بازارهای مالی اهمیت فراوانی دارد.