این هفته به پایان می رسد و نگاهی به تقویم هفته آینده می اندازیم. دوشنبه، شاخص های ایفوی آلمان برای ماه اکتبر (مهر/آبان) و انتشار آمار هفتگی اولیه مطالبات بیکاری در ایالات متحده را خواهیم داشت، در حالی که سه شنبه، شاخص اعتماد مصرف کننده GfK آلمان برای ماه نوامبر (آبان/آذر) و شاخص اعتماد مصرف کننده ایالات متحده برای ماه اکتبر (مهر/آبان) منتشر می شود. چهارشنبه، نرخ های CPI استرالیا برای ماه سپتامبر (شهریور/مهر)، نرخ اولیه تولید ناخالص داخلی (GDP) سوئد برای سه ماهه سوم، و در سطح پولی و با احتیاط بازار، انتشار تصمیمات نرخ بهره بانک مرکزی کانادا (BoC) و از ایالات متحده، انتشار تصمیم نرخ بهره فدرال رزرو را داریم.

پنجشنبه، در سطح پولی، انتشار تصمیم نرخ بهره بانک مرکزی ژاپن (BoJ) و از منطقه یورو، تصمیم نرخ بهره بانک مرکزی اروپا (ECB) را مشاهده می کنیم. همچنین انتشار نرخ های اولیه تولید ناخالص داخلی (GDP) برای سه ماهه سوم فرانسه، جمهوری چک، آلمان، کل منطقه یورو و ایالات متحده، و نیز شاخص KOF سوئیس برای ماه اکتبر (مهر/آبان) و نرخ اولیه HICP آلمان برای ماه اکتبر (مهر/آبان) را خواهیم داشت. جمعه، نرخ های CPI توکیو ژاپن برای ماه اکتبر (مهر/آبان) و تولیدات صنعتی اولیه برای ماه سپتامبر (شهریور/مهر) را داریم، در حالی که از چین شاخص PMI تولیدی NBS برای ماه اکتبر (مهر/آبان)، و از فرانسه و منطقه یورو نرخ های اولیه HICP برای ماه اکتبر (مهر/آبان) را دریافت می کنیم. همچنین انتشار نرخ های PCE ایالات متحده برای ماه سپتامبر (شهریور/مهر) و نرخ های تولید ناخالص داخلی (GDP) کانادا برای ماه اوت (مرداد/شهریور) را مشاهده می کنیم.

دلار آمریکا – تصمیمات نرخ بهره بانک مرکزی فدرال رزرو در کانون توجه

با شروع بخش مربوط به دلار آمریکا، لازم به ذکر است که نرخ های CPI ایالات متحده برای ماه سپتامبر (شهریور/مهر) قرار است امروز منتشر شود و ممکن است دلار را تحت تاثیر قرار دهد. در هفته آینده، در سطح بنیادین، مذاکرات بین ایالات متحده و چین که قرار است امروز آغاز شود، می تواند نتایجی به همراه داشته باشد که بر دلار آمریکا تاثیر بگذارد و در صورت کاهش تنش ها در نتیجه این مذاکرات، ممکن است شاهد حمایت از دلار آمریکا و بالعکس باشیم. علاوه بر این، تعطیلی دولت ایالات متحده همچنان ادامه دارد و تمایل دارد عدم قطعیت را در بازارها حفظ کند که تا حدودی بر دلار آمریکا نیز فشار می آورد، هرچند که تا حد زیادی قبلا توسط بازارها قیمت گذاری شده است.

در هفته آتی، انتشار تصمیمات نرخ بهره بانک مرکزی فدرال رزرو را برجسته می کنیم که با توجه به تعطیلی دولت ایالات متحده، اطلاعات مالی اخیر در مورد آن تا حد زیادی در هاله ای از ابهام است. به طور گسترده انتظار می رود که بانک نرخ ها را 25 واحد پایه کاهش دهد و در حال حاضر، قراردادهای آتی وجوه فدرال (FFF) احتمال 96.7 درصدی را برای تحقق چنین سناریویی نشان می دهند. FFF همچنین نشان می دهد که بازار انتظار دارد بانک در 25 دسامبر (4 دی) و 26 ژانویه (6 بهمن) اقدام به کاهش نرخ های بیشتری کند، که این نشان دهنده تمایل آشکار بازار به سمت سیاست های انبساطی است.

در صورتی که بانک طبق انتظار اقدام به کاهش نرخ بهره کند، سناریویی که ما نیز در حال حاضر با آن موافقیم، توجه بازار به راهنمایی های آتی بانک معطوف خواهد شد و اگر بانک نشان دهد که قصد دارد کاهش نرخ های بیشتری را دنبال کند، ممکن است شاهد عقب نشینی نسبی دلار آمریکا باشیم، چرا که انتظارات انبساطی بازار برای مقاصد فدرال رزرو می تواند تشدید شود. از سوی دیگر، اگر بانک در راهنمایی های آتی خود نسبت به لزوم تسهیلات گسترده تر شک و تردید ابراز کند، ممکن است بازار را وادار به تنظیم مجدد انتظارات خود کند و بدین ترتیب از دلار آمریکا حمایت کند. در سطح کلان، انتشار نرخ پیشرفته تولید ناخالص داخلی (GDP) برای سه ماهه سوم را برجسته می کنیم و کند شدن احتمالی این نرخ می تواند بر دلار آمریکا فشار وارد کند، زیرا به این معنی است که اقتصاد ایالات متحده با سرعت کمتری رشد کرده است.

در ادامه بررسی عمیق تر تاثیرات تصمیمات فدرال رزرو بر ارزش دلار آمریکا، نمودار زیر نوسانات مرتبط را نشان می دهد.این تصویر به خوبی رابطه بین سیاست های پولی بانک مرکزی آمریکا و واکنش بازار ارز را به تصویر می کشد.

نظر تحلیلگر (دلار آمریکا)

«انتظار می رود که عوامل بنیادین ایالات متحده همچنان دلار آمریکا را تحت تاثیر قرار دهند، با تعطیلی طولانی مدت دولت ایالات متحده و تشدید تنش ها در روابط آمریکا و چین که احتمالا بر دلار آمریکا فشار وارد می کند. در سطح پولی، ما تصمیمات نرخ بهره بانک مرکزی فدرال رزرو را برجسته می کنیم که انتظار می رود به کاهش نرخ منجر شود و توجه به راهنمایی های آتی معطوف خواهد شد. در سطح کلان، به انتشار نرخ پیشرفته تولید ناخالص داخلی (GDP) ایالات متحده برای سه ماهه سوم اشاره می کنیم، و کند شدن احتمالی آن می تواند در صورتی که بیش از انتظارات بازار باشد، بر دلار آمریکا فشار وارد کند.»

پوند بریتانیا – عوامل بنیادین، پوند را هدایت می کنند

به نظر می رسد جفت ارز GBP/USD آماده است تا هفته را با کاهش در برابر دلار آمریکا به پایان برساند و سودهای کسب شده در هفته گذشته را از دست بدهد، که احتمالا به دلیل عدم تسریع نرخ های CPI برای ماه سپتامبر (شهریور/مهر) طبق انتظار بوده است. در مورد انتشار داده های مالی، تقویم هفته آینده برای معامله گران پوند نسبتا خالی است و تنها استثنا احتمالا شاخص CBI برای تجارت توزیعی در ماه اکتبر (مهر/آبان) است. از این رو، توجه خود را به عوامل بنیادین معطوف می کنیم.

ما مشاهده می کنیم که نگرانی های بازار در مورد چشم انداز اقتصادی بریتانیا همچنان وجود دارد و تا حدودی بر پوند فشار وارد می کند. از جنبه مثبت، به نظر می رسد هزینه های استقراض بریتانیا در حال کاهش است که به نفع وزیر خزانه داری بریتانیاست. با این حال، احتمال اعلام افزایش مالیات وجود دارد و می تواند بر پوند بریتانیا فشار وارد کند.

در سطح پولی، مشاهده می کنیم که بازار انتظار دارد بانک مرکزی در جلسه دسامبر (آذر/دی) نرخ ها را کاهش دهد و پس از آن برای چند ماه ثابت نگه دارد، طبق OIS پوند بریتانیا. چشم انداز کاهش نرخ ممکن است کمی بر پوند فشار وارد کند، اما چشم انداز ثبات نرخ بانک مرکزی می تواند آن را خنثی کند. نگرانی های ما بیشتر حول اظهارات دینگرا، عضو کمیته تعیین نرخ بهره بانک مرکزی انگلستان، می چرخد که تعرفه های ایالات متحده بر محصولات بریتانیایی ورودی به ایالات متحده، مانعی برای اقتصاد بریتانیا هستند، اما در عین حال ممکن است در میان مدت فشار نزولی بر نرخ های CPI وارد کنند. این اظهارات بیشتر به سمت سیاست های انبساطی تمایل داشت، اما واکنش کمی در بازار ایجاد کرد.

برای درک بهتر عوامل بنیادین مؤثر بر پوند بریتانیا و چگونگی تاثیر تصمیمات بانک مرکزی انگلستان بر آن، تصویر زیر را مشاهده کنید. این نمودار به تحلیلگران کمک می کند تا پیش بینی دقیق تری از رفتار پوند در مواجهه با اخبار اقتصادی داشته باشند.

این نمودار به تحلیلگران کمک می کند تا پیش بینی دقیق تری از رفتار پوند در مواجهه با اخبار اقتصادی داشته باشند.

نظر تحلیلگر (پوند بریتانیا)

“با توجه به اینکه تقویم برای معامله گران پوند نسبتا خالی از انتشار داده های مالی با تاثیر بالاست، توجه خود را به عوامل بنیادین پیرامون پوند معطوف می کنیم. هر گونه تقویت انتظارات انبساطی بازار برای بانک مرکزی انگلستان می تواند بر پوند فشار وارد کند، همانطور که هر تشدید نگرانی های بازار در مورد چشم انداز اقتصادی بریتانیا نیز می تواند.”

ین ژاپن – انتظار می رود تصمیمات نرخ بهره بانک مرکزی ژاپن ثابت بماند

ین ژاپن در آستانه پایان هفته با کاهش در برابر دلار آمریکا، یورو و پوند بریتانیا است که نشانه ای از ضعف گسترده تر برای ارز ژاپن است. در سطح بنیادین، مشاهده می کنیم که خانم تاکایچی با وجود برخی نوسانات، به عنوان نخست وزیر جدید ژاپن انتخاب شد. انتخاب خانم تاکایچی به عنوان چرخشی به راست در صحنه سیاسی ژاپن تلقی می شود، زیرا او فوق محافظه کار محسوب می شود. با این حال، ما بر انتقاد خانم تاکایچی از قصد بانک مرکزی ژاپن برای افزایش بیشتر نرخ های بهره تمرکز می کنیم. لازم به ذکر است که مقاصد انقباضی بانک مرکزی ژاپن و روایت فشارهای تورمی در اقتصاد ژاپن، ممکن است با تسریع نرخ های CPI برای ماه سپتامبر (شهریور/مهر) هم در سطح اصلی و هم در سطح کلی، مورد حمایت قرار گرفته باشد.

در هفته آینده، انتشار تصمیمات نرخ بهره بانک مرکزی ژاپن (BoJ) را به عنوان رویداد کلیدی برای معامله گران ین ژاپن یادآور می شویم. به طور گسترده انتظار می رود بانک نرخ ها را ثابت نگه دارد و بازار نیز انتظار دارد بانک در جلسه 26 ژانویه (6 بهمن) نرخ ها را افزایش دهد. ما نیز انتظار داریم بانک نرخ ها را ثابت نگه دارد و توجه خود را به راهنمایی های آتی بانک معطوف می کنیم.

انتظار می رود سیاست گذاران بانک مرکزی ژاپن در مورد زمان بندی افزایش احتمالی نرخ بهره بحث کنند و ما انتظار داریم راهنمایی های آتی بانک بیشتر به سمت سیاست های انقباضی متمایل باشد. با این حال، در حال حاضر، با توجه به انتخاب اخیر خانم تاکایچی، دست بانک تا حدودی بسته است. اگر بانک انتظارات بازار برای افزایش نرخ ها توسط بانک مرکزی ژاپن را تقویت کند، ممکن است شاهد حمایت از ین ژاپن باشیم و بالعکس، راهنمایی های آتی انقباضی کمتر از حد انتظار، می تواند بر ین فشار وارد کند. همچنین ما همچنان ین ژاپن را با دیدگاهی پناهگاه امن در بازارهای مالی بین المللی و عدم قطعیت در سطح ژئوپلیتیک جهانی رصد می کنیم.

در بخش مربوط به ین ژاپن، با توجه به اهمیت تصمیمات بانک مرکزی این کشور، تصویر زیر پیش بینی ها را به وضوح نشان می دهد. این تصویر، نمایی کلی از انتظارات بازار از سیاست های آتی بانک مرکزی ژاپن را ارائه می دهد.

این تصویر، نمایی کلی از انتظارات بازار از سیاست های آتی بانک مرکزی ژاپن را ارائه می دهد.

نظر تحلیلگر (ین ژاپن)

«در هفته آتی، تصمیمات نرخ بهره بانک مرکزی ژاپن (BoJ) را به عنوان رویداد کلیدی برای معامله گران ین ژاپن برجسته می کنیم. انتظار می رود بانک نرخ ها را ثابت نگه دارد و در صورتی که بانک راهنمایی های آتی با لحن انقباضی منتشر کند، ممکن است شاهد حمایت از ین ژاپن باشیم.»

یورو – انتظار می رود تصمیمات نرخ بهره بانک مرکزی اروپا بدون تغییر بماند

بخش یورو را با عوامل بنیادین از جمله جنگ در اوکراین آغاز می کنیم. اوکراینی ها در حال حاضر حملات جسورانه ای انجام می دهند، اما روس ها مواضع خود را حفظ کرده اند. این یک جنگ فرسایشی است و نگرانی های ما بیشتر حول محور تشدید احتمالی شدت درگیری ها می چرخد. لازم به ذکر است که نشست احتمالی ترامپ-پوتین در بوداپست لغو شده است که نشان دهنده عدم پیشرفت در بهبود روابط دو کشور است. برعکس، رئیس جمهور ایالات متحده، ترامپ، تحریم های جدیدی علیه شرکت های نفتی روسیه اعمال کرده است. تشدید احتمالی جنگ در اوکراین می تواند بر یورو فشار وارد کند، زیرا عدم قطعیت در جناح شرقی آن می تواند تشدید شود.

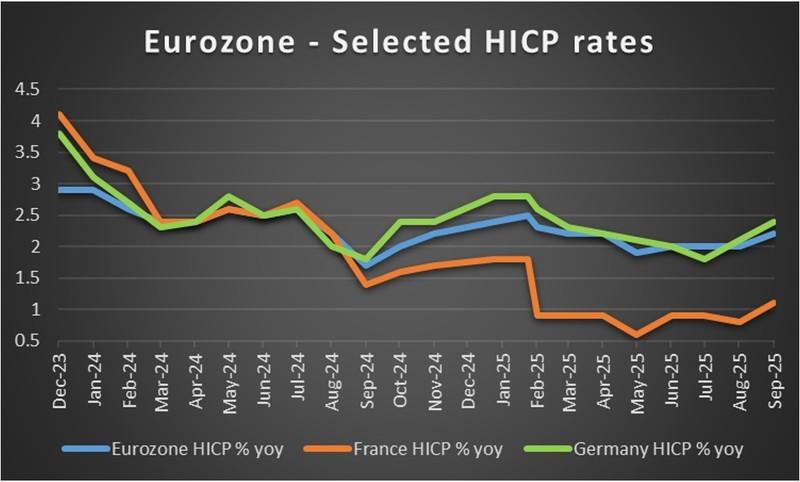

در سطح پولی، انتشار تصمیمات نرخ بهره بانک مرکزی اروپا (ECB) را پنجشنبه آینده برجسته می کنیم. به طور گسترده انتظار می رود بانک نرخ ها را ثابت نگه دارد؛ OIS یورو نشان می دهد که بازار تقریبا به طور کامل چنین سناریویی را قیمت گذاری کرده است و مشخصه آن این است که بازار در حال حاضر انتظار دارد بانک تا پایان سال 2026 (1405 شمسی) نرخ ها را ثابت نگه دارد. ما انتظار داریم راهنمایی های آتی بسیار محتاطانه ای در بیانیه همراه بانک و کنفرانس مطبوعاتی رئیس بانک مرکزی اروپا، لاگارد، صادر شود که اطلاعات کمی در مورد مقاصد بانک ارائه دهد.

احتمالا ممکن است شاهد تکرار غیرمستقیم بانک باشیم که سیاست پولی آن در «وضعیت خوبی» قرار دارد، که این می تواند به عنوان حمایتی برای ارز واحد (یورو) تلقی شود، زیرا در برابر هرگونه ایده برای تسهیل سیاست پولی بانک مقاومت می کند. در صورتی که بانک به طور غیرمنتظره اشاراتی به سیاست های انبساطی در راهنمایی های آتی خود داشته باشد، ممکن است شاهد از دست دادن جایگاه ارز واحد باشیم و بالعکس، در صورتی که عناصر انقباضی در راهنمایی های آتی بانک مرکزی اروپا وجود داشته باشد.

در سطح کلان اقتصادی، شاهد بهبود قابل توجه فعالیت اقتصادی در منطقه یورو هستیم که برای ارز واحد یک نکته مثبت است. همچنین در هفته آتی به انتشار نرخ های اولیه HICP برای ماه اکتبر (مهر/آبان) و نرخ های تولید ناخالص داخلی (GDP) برای سه ماهه سوم اشاره می کنیم. در صورتی که نرخ ها تسریع شوند، ممکن است شاهد حمایت از یورو باشیم، زیرا می تواند نشان دهنده فشارهای تورمی جزئی و رشد مثبت برای منطقه یورو باشد. تمرکز اصلی ما بر نرخ اولیه تولید ناخالص داخلی (GDP) آلمان برای سه ماهه سوم خواهد بود، زیرا اگر نرخ در سطح فصلی منفی باقی بماند، به این معنی خواهد بود که بزرگترین اقتصاد منطقه یورو در رکود است که به نوبه خود ممکن است نگرانی های بازار را در مورد چشم انداز کلان اقتصادی منطقه به طور کلی افزایش دهد.

برای تحلیل جامع تر تاثیر تصمیمات بانک مرکزی اروپا بر یورو، به تصویر زیر توجه کنید. این نمودار، بازتابی از انتظارات و واکنش های بازار یورو به سیاست های پولی اخیر است.

این نمودار، بازتابی از انتظارات و واکنش های بازار یورو به سیاست های پولی اخیر است.

نظر تحلیلگر (یورو)

در هفته آتی ممکن است شاهد علاقه حول تصمیم نرخ بهره بانک مرکزی اروپا (ECB) باشیم که می تواند در شرایط خاصی از یورو حمایت کند، در حالی که انتشار نرخ های اولیه HICP برای ماه اکتبر (مهر/آبان) و نرخ های اولیه تولید ناخالص داخلی (GDP) برای سه ماهه سوم نیز مورد توجه معامله گران یورو قرار خواهد گرفت.”

دلار استرالیا – نرخ های CPI سپتامبر و روابط تجاری آمریکا-چین، دلار استرالیا را تحت تاثیر قرار می دهند

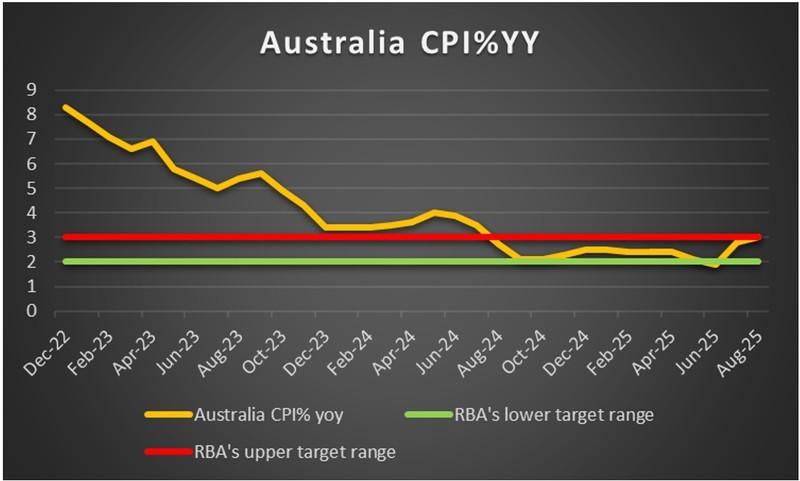

در هفته آتی، در سطح کلان برای معامله گران دلار استرالیا، انتشار نرخ های CPI استرالیا برای ماه سپتامبر (شهریور/مهر) و سه ماهه سوم را برجسته می کنیم. تسریع احتمالی نرخ ها که نشان دهنده پایداری فشارهای تورمی در اقتصاد استرالیا است، می تواند از دلار استرالیا حمایت کند زیرا فشار بیشتری بر بانک مرکزی استرالیا (RBA) برای ثابت نگه داشتن نرخ ها وارد خواهد کرد. انتظار می رود بانک در اوایل ماه آینده نرخ ها را 25 واحد پایه کاهش دهد و به تسهیل سیاست پولی خود در بهار سال آینده ادامه دهد. به نظر می رسد بانک برای هر دو سناریو، یعنی کاهش نرخ ها و ثابت نگه داشتن آن ها، باز است. سخنرانی میشل بولاک، رئیس بانک مرکزی استرالیا، در دوشنبه آینده را به عنوان نقطه ای مهم برای سیاست پولی بانک در نظر می گیریم و اشارات احتمالی می تواند دلار استرالیا را بسته به محتوا به هر دو جهت حرکت دهد.

در سطح بنیادین، تنش ها در روابط تجاری آمریکا و چین را به عنوان مسئله اصلی برای دلار استرالیا برجسته می کنیم. در صورت بهبود روابط آمریکا و چین با توجه به نشست برنامه ریزی شده ترامپ-شی در هفته آینده، معامله گران دلار استرالیا ممکن است اعتماد بیشتری پیدا کرده و با توجه به روابط اقتصادی نزدیک چین و استرالیا، دلار استرالیا را خریداری کنند. همچنین بهبود احساسات کلی بازار می تواند از دلار استرالیا حمایت کند، با توجه به اینکه دلار استرالیا در بازار فارکس به عنوان یک دارایی پرخطرتر در نظر گرفته می شود.

نمودار زیر وضعیت اقتصاد استرالیا و نحوه تاثیرپذیری آن از سیاست های بانک مرکزی را به نمایش می گذارد. این تصویر به درک بهتر دینامیک های بازار دلار استرالیا در برابر تغییرات نرخ بهره کمک می کند.

این تصویر به درک بهتر دینامیک های بازار دلار استرالیا در برابر تغییرات نرخ بهره کمک می کند.

نظر تحلیلگر (دلار استرالیا)

«در هفته آتی، انتظار داریم روند روابط تجاری آمریکا-چین همچنان مسئله غالب برای معامله گران دلار استرالیا باقی بماند و بهبود احتمالی می تواند از دلار استرالیا حمایت کند. همچنین، تسریع احتمالی نرخ های CPI استرالیا نیز می تواند از دلار استرالیا حمایت کند.»

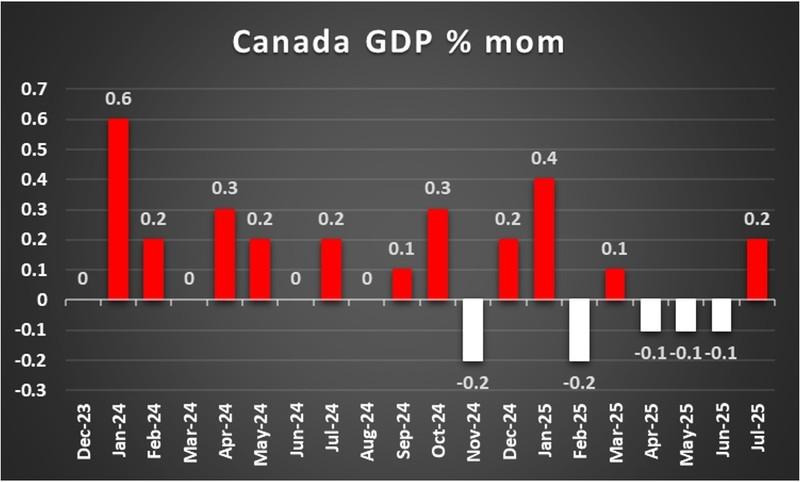

دلار کانادا – انتظار می رود تصمیمات نرخ بهره بانک مرکزی کانادا نرخ ها را کاهش دهد

به نظر می رسد دلار کانادا در چند روز گذشته پس از زیان های سه هفته اخیر، در برابر دلار آمریکا تثبیت شده است. در هفته آتی، ما انتظار انتشار تصمیمات نرخ بهره بانک مرکزی کانادا (BoC) را چهارشنبه آینده به عنوان مسئله کلیدی برای معامله گران لونی (دلار کانادا) داریم. انتظار می رود بانک نرخ ها را 25 واحد پایه کاهش دهد و در حال حاضر، OIS دلار کانادا احتمال 87.9 درصدی را برای تحقق چنین سناریویی نشان می دهد، در حالی که به نظر می رسد بازار انتظارات متفاوتی در مورد مقاصد بانک پس از آن دارد. در صورتی که بانک طبق انتظار نرخ ها را کاهش دهد و در راهنمایی های آتی خود سیگنال دهد که قصد دارد به تسهیلات بیشتر ادامه دهد، ممکن است شاهد از دست دادن جایگاه دلار کانادا باشیم، در حالی که اگر بانک نسبت به لزوم تسهیل بیشتر سیاست پولی خود در مرحله فعلی احتیاط نشان دهد، ممکن است شاهد حمایت از لونی باشیم یا بالعکس.

در سطح کلان، تسریع اخیر نرخ های CPI برای ماه گذشته نشان دهنده لزوم احتیاط در تسهیل بیشتر سیاست پولی بانک مرکزی کانادا است. در هفته آتی، به انتشار نرخ تولید ناخالص داخلی (GDP) برای ماه اوت (مرداد/شهریور) اشاره می کنیم و تسریع احتمالی این نرخ می تواند از دلار کانادا حمایت کند.

در سطح بنیادین، مشاهده می کنیم که رئیس جمهور ایالات متحده، ترامپ، مذاکرات تجاری با کانادا را لغو کرده است، زیرا به نظر می رسد یک تبلیغ علیه تعرفه های ایالات متحده توسط دولت انتاریو، رئیس جمهور ایالات متحده را عصبانی کرده است. در صورتی که تنش ها در روابط تجاری آمریکا-کانادا بیشتر تشدید شود، ممکن است شاهد از دست دادن جایگاه لونی باشیم. همچنین، افزایش اخیر قیمت نفت، با توجه به تحریم های ایالات متحده علیه شرکت های نفتی روسیه، حمله اوکراین به تاسیسات نفتی روسیه و اعلام پالایشگاه های بزرگ چینی مبنی بر خودداری از خرید نفت دریایی روسیه، نگرانی های بازار را حداقل به طور موقت در مورد مازاد عرضه نفت توسط اوپک برطرف کرده است. در صورتی که قیمت نفت به افزایش ادامه دهد، ممکن است شاهد حمایت از لونی باشیم، زیرا کانادا یک اقتصاد عمده تولیدکننده نفت محسوب می شود.

برای مشاهده عوامل کلیدی که بر تصمیمات نرخ بهره بانک مرکزی کانادا اثر می گذارند، تصویر زیر را بررسی کنید. این نمودار تحلیل روشنی از محرک های اصلی سیاست های پولی کانادا و تاثیر آن بر لونی ارائه می دهد.

این نمودار تحلیل روشنی از محرک های اصلی سیاست های پولی کانادا و تاثیر آن بر لونی ارائه می دهد.

نظر تحلیلگر (دلار کانادا)

«در هفته آتی انتظار داریم انتشار تصمیم نرخ بهره بانک مرکزی کانادا (BoC) معامله گران لونی را تحت تاثیر قرار دهد، در حالی که در سطح بنیادین، پایان یافتن مذاکرات تجاری آمریکا-کانادا توسط رئیس جمهور ایالات متحده، ترامپ، سیگنالی منفی برای لونی است.»

نکات کلی

در پایان، در بازار فارکس انتظار داریم دلار آمریکا ابتکار عمل را نسبت به همتایان خود حفظ کند، اما در عین حال با توجه به انتشار داده های مهم در سطح پولی و کلان اقتصادی از سایر اقتصادها، ممکن است شاهد تقسیم شدن نسبی علاقه معامله گران فارکس باشیم که امکان ظهور ترکیبی متعادل تر از معاملات را فراهم می کند.

در بازار سهام ایالات متحده، همچنان خوش بینی ناشی از چشم انداز هوش مصنوعی را عامل حمایت کننده قیمت سهام می دانیم، اما دوره اعلام سود نیز به اوج خود رسیده است و انتظار می رود تعدادی از شرکت های برجسته گزارش های خود را در هفته آینده منتشر کنند. به نظر ما، رویداد اصلی بازارها در هفته گذشته، کاهش گسترده قیمت طلا بود که به روند صعودی نه هفته ای پایان داد. به نظر می رسد تغییری در روند در حال ظهور است و جهت صعودی قطع شده و حداقل در حال حاضر با تثبیت نسبی قیمت طلا جایگزین شده است.

در مجموع، هفته پیش رو با تمرکز بر تصمیمات مهم بانک های مرکزی و داده های اقتصادی کلان در سراسر جهان، آبستن تحولات مهمی در بازارهای مالی است. نوسانات نرخ ارز و رفتار بازارهای سهام و کالا به شدت تحت تاثیر این رویدادها قرار خواهند گرفت و معامله گران برای حفظ تعادل در معاملات خود، نیازمند هوشیاری و تحلیل دقیق خواهند بود.