گرایش به سیاست های انبساطی

یک هفته بی سابقه در وال استریت نه با آتش بازی، بلکه با آرامش به پایان رسید. نزدک به رکورد جدیدی دست یافت، S&P پنجمین پیروزی خود را در شش هفته ثبت کرد، و حتی داو، که جمعه به دلیل احساسات منفی مصرف کنندگان عقب افتاده بود، توانست هفته را با رشد به پایان برساند. روایت واقعی، تیتر اخبار نیست — بلکه کشش گرانشی نرخ های پایین تر است که سرمایه را به سمت سهام، اوراق قرضه، و حتی نقاط قوت بازارهای نوظهور بازمی گرداند.

بازارها دیگر بر سر اینکه آیا فدرال رزرو نرخ بهره را کاهش می دهد یا خیر بحث نمی کنند؛ آنها در مورد شیب پس از آن بحث می کنند. کاهش 0.25 درصدی نرخ بهره قطعی شده است، با زمزمه هایی از کاهش 0.50 درصدی، هرچند که این صحبت ها تا جمعه کمرنگ شد. هر انتشار داده ای به سمت حمایتی ترازو سنگینی می بخشید — بازنگری های شغلی که قدرت گذشته را از بین بردند، درخواست های مزایای بیکاری در بالاترین سطح خود از سال 1400 (2021) و احساسات مصرف کننده که به پایین ترین حد خود رسید. تورم، در حالی که هنوز زنده است، دیگر وزنی برای مقابله ندارد. دست فدرال رزرو اکنون بر روی اهرم سیاست های انبساطی قرار گرفته است، و گرانش بقیه کار را انجام می دهد.

بخش فناوری بیشترین کشش صعودی را تجربه کرد. افزایش 2 درصدی نزدک با اشتهای سیری ناپذیر به هوش مصنوعی و تمایل بازار برای پرداخت بیشتر زمانی که نرخ تنزیل آماده کاهش به نظر می رسد، تقویت شد. اظهارنظرهای خوش بینانه اوراکل در مورد فضای ابری، بنزین بر آتش این وضعیت بود و معامله گران فروشنده (shorts) را مجبور به پوشش موقعیت و تحریک عجله به سمت سهام با بتای بالا کرد. هفت شرکت بزرگ فناوری (Mag7) بار دیگر نوار بازار را حول وزن بازار خود خم کردند، و رشد آنها بیان کاملی از همسویی نقدینگی و تکانه با کشش فدرال رزرو بود.

اوراق قرضه همین داستان را به صورت معکوس بازتاب دادند: بخش بلندمدت رشد کرد در حالی که بخش کوتاه مدت کمی افزایش یافت، و یک صاف شدگی صعودی (bull-flattening) ایجاد کرد که نشان دهنده نقد کردن معاملات شیب دار (steepener trades) توسط پول های سریع بود. افزایش انتظارات تورمی بلندمدت به بخش کوتاه مدت (اوراق) یک صعود لحظه ای بخشید، اما برای جبران نیروی کاهشی انتظارات کاهش نرخ بهره کافی نبود. در همین حال، دلار برای پنجمین هفته از شش هفته عقب نشینی کرد، و ضعیف ترین بسته شدن خود را از ماه تیر (جولای) ثبت کرد.

پیش بینی قیمت طلا در این میدان گرانشی درخشید و چهارمین افزایش هفتگی متوالی خود را ثبت کرد که منجر به رکوردهای جدیدی، هم اسمی و هم با تعدیل تورم، شد. بیت کوین دوباره بالای 116,000 دلار جهش کرد، اما طلا (bullion) خط روند تمیزی داشت. نفت، در مقابل، با وجود تحولات ژئوپلیتیک که قادر به غلبه بر ذخایر متورم نیستند، محدود باقی ماند.

بازار عرضه اولیه سهام (IPO) نیز مقداری از این موج را گرفت. شلوغ ترین هفته از سال 1400 (2021) بیش از 4 میلیارد دلار جذب کرد، که نشانه ای از احیای تمایل به ریسک بود. معاملات با قیمت گذاری قوی انجام شد، با قدرت بیشتری آغاز شد و کیف پول های عرضه کنندگان را پرتر کرد. اما این احساس نیز وجود دارد که عرضه کنندگان در حال سوءاستفاده از حباب بازار هستند.

جلسه هفته آینده کمیته بازار آزاد فدرال (FOMC) کمتر درباره خود کاهش نرخ بهره و بیشتر درباره لحن فدرال رزرو خواهد بود. پاول که همزمان با کاهش نرخ بهره به تورم نیز اشاره کند، می تواند مرکز ثقل را تغییر داده، منحنی ها را شیب دارتر کرده و شرایط را سخت تر کند. بازارها تأییدی می خواهند که چرخه سیاست های انبساطی ادامه دارد. خطر این است که فدرال رزرو رویکردی محتاطانه را نشان دهد، همچنان به صعود اژدهای تورم چشم دوخته باشد تا یک مسیر نزولی هموار که در منحنی قیمت گذاری شده است.

اما در حال حاضر، داستان واضح است: نرخ های پایین تر در حال بازآرایی جهان بازده ها هستند. سرمایه نه تنها با تبلیغات، بلکه با فیزیک یک لنگر سیاستی در حال تغییر، به سمت سهام، اوراق قرضه و بازارهای نوظهور کشیده می شود. دیوار نگرانی هنوز پابرجاست — بازدهی هوش مصنوعی، تردیدها در مورد فرود نرم، پویایی منحنی ها — اما گرانش در یک جهت عمل می کند. روند کلی حمایتی است، و هر چیزی در مدار آن به سمت بالا کشیده می شود.

کمیته بازار آزاد فدرال (FOMC)

فدرال رزرو پاول کمتر به «شوک های سیاستی» (مانند تغییر ناگهانی نرخ بهره) و بسیار بیشتر به «شوک های ارتباطی» مربوط بوده است — لحظاتی که کلمات پیرامون یک تصمیم، بازارها را غافلگیر کرده اند، حتی اگر خود تصمیم به طور کلی مطابق با انتظارات بوده باشد.

اینطور تصور کنید:

- آذر 1397 (دسامبر 2018) – لحظه «خلبان خودکار»

افزایش نرخ بهره مورد انتظار بود، اما اظهارنظر بی تفاوت پاول مبنی بر اینکه کاهش ترازنامه در حالت «خلبان خودکار» قرار دارد، مانند یک ضربه محکم بود. بازارها انعطاف پذیری را فرض کرده بودند، اما در عوض با سخت گیری مواجه شدند. سهام تا پایان سال سقوط کرد. - خرداد 1400 (ژوئن 2021) – چرخش تندروانه در نمودار نقطه ای

تغییری در نرخ بهره نبود، اما گزارش پیش بینی اقتصادی (SEP) ناگهان افزایش نرخ ها را بسیار زودتر از آنچه بازارها انتظار داشتند، پیش بینی کرد. این نقاط بودند که شوک ایجاد کردند، نه سیاست. - شهریور 1401 (سپتامبر 2022) – شعار «بالاتر برای مدت طولانی تر»

افزایش 75 واحد پایه (0.75 درصدی) نرخ بهره قیمت گذاری شده بود، اما کنفرانس مطبوعاتی پاول هرگونه امید به چرخش قریب الوقوع را از بین برد. پیام مبنی بر اینکه سیاست های انقباضی تا سال 1402 (2023) ادامه خواهد داشت، معامله گران متمایل به سیاست های حمایتی را غافلگیر کرد. - جکسون هول 1401 (2022) – ضربه چکش هشت دقیقه ای

بازارها انتظار ظرافت داشتند؛ پاول نیروی صریح را اعمال کرد: «ما تا زمانی که کار تمام شود ادامه خواهیم داد.» کوتاهی و وضوح کلام، بازارها را به بازنگری قیمت ها شوکه کرد.

بنابراین الگو واضح است: پاول تمایل دارد انتظارات را پیش از تصمیم واقعی به خوبی تنظیم کند، اما زبان — لحن، نقاط (در نمودار نقطه ای)، راهنمایی آینده — گاهی اوقات عامل غافلگیری بوده است.

دلار روی یخ نازک

معامله گران ارز (FX Traders) هفته آینده بر روی سیم باریک قدم می گذارند، در حالی که نورافکن ها روشن، جمعیت آرام، و سه نیرو در حال کشیدن میله تعادل هستند. از یک سو، فدرال رزرو — یک رئیس سیرک که اصرار دارد نمایش با کاهش 25 واحد پایه (0.25 درصدی) دیگر ادامه یابد، هرچند که رفتار پاول (کبوترگونه یا شاهین گونه) تعیین خواهد کرد که آیا طناب شل می شود یا پاره می گردد.

از سوی دیگر، چین تور ایمنی است که یا با ضرباهنگ خرده فروشی و صنعتی قوی تر سفت می شود و یا اگر فعالیت ها دچار مشکل شوند، سست می گردد. و در زیر همه اینها، غرش سیاست — لرزش ها در پاریس، جاکارتا، نگرانی ها در بانکوک، و صحنه توکیو که هنوز از خروج ناگهانی ایشیبا ناآرام است.

دلار، با وجود آسیب های ناشی از ضعف مشاغل و بازنگری های قابل توجه، هنوز پابرجاست. اگر پاول موضعی حمایتی (dovish) را ترویج کند، ارزهای گروه 10 (G-10) و آسیایی از یک نیروی محرکه (tailwind) بهره مند می شوند. اگر او لحنی تندروانه (hawkish) اتخاذ کند و در مورد تورم هشدار دهد، این نیروی محرکه به یک نیروی بازدارنده (headwind) تبدیل می شود.

نقش چین به همان اندازه مهم است. محرک های اعتباری نشان دهنده یک تحول هستند، و اگر خرده فروشی، تولید صنعتی (IP) و سرمایه گذاری عملکرد خوبی داشته باشند، یوان تقویت می شود و نه تنها تمام ارزهای منطقه بلکه گروه 10 (G-10) را نیز تحت کشش گرانشی خود بالا می برد.

دلار سه ماه گذشته را در کف دامنه خود حرکت کرده است، لنگان لنگان اما هرگز به طور کامل نشکسته است. تعداد حقوق بگیران کاهش یافته، بازنگری های معیار تقریباً یک میلیون شغل را از سال گذشته حذف کرده است، و بازدهی های کوتاه مدت از ماه مرداد (آگوست) سقوط کرده است — با این حال دلار آمریکا (greenback) از شکستن امتناع می کند. این یادآور آن است که ارزها صرفاً درباره داده های لحظه ای نیستند، بلکه درباره گرانش نسبی اند، و در حال حاضر کشش حمایتی فدرال رزرو توسط سایر بانک های مرکزی که تمایلی به همراهی ندارند، مقاومت می شود.

بازار برای کاهش نرخ بهره در هر جلسه باقی مانده فدرال رزرو در سال جاری قیمت گذاری شده است. قراردادهای آتی به یک مسیر نرم بازگشت به حالت خنثی، کمی زیر 3 درصد تا سال 1405 (2026) اشاره دارند. این بازنگری قیمت ها بازدهی های آمریکا را به شدت کاهش داده است، اما آستانه برای یک شوک حمایتی دیگر افزایش یافته است.

آمارهای تورم به اندازه کافی ملایم بوده اند تا زمینه را برای سیاست های انبساطی فراهم کنند، اما به اندازه کافی شوک آور نبوده اند که حرکت بزرگ تر 50 واحد پایه (0.50 درصدی) را مجبور کنند. پاول باید گام بزرگ تری بردارد — نه تنها نرخ بهره را کاهش دهد، بلکه اشاره کند که حرکت های نیم درصدی (0.50 درصدی) دوباره مطرح هستند — تا دلار را در کوتاه مدت پایین تر بکشاند. بدون آن، ما در حال تثبیت نزدیک به لبه هستیم، نه اینکه از آن عبور کنیم.

این را با اروپا مقایسه کنید. لاگارد روشن ساخت که فرآیند کاهش تورم «به پایان رسیده است» و بانک مرکزی اروپا (ECB) با کاهش های بیشتر، بیش از حد مهندسی نخواهد کرد. پیش بینی های تورم کمی پایین تر آمدند اما نه به اندازه ای که سیاست های انبساطی تر را توجیه کند.

بازار عمدتاً کاهش بیشتر سیاست های انبساطی بانک مرکزی اروپا را از قیمت ها خارج کرده است، و تنها یک کاهش 10 واحد پایه (0.1 درصدی) نمادین برای سال آینده در منحنی باقی مانده است. این تفاوت است: فدرال رزروی که مجبور به سیاست های انبساطی تهاجمی شده در مقابل بانک مرکزی اروپایی که ثابت قدم است. این تفاوت سیاستی، نقشه راه آینده EUR/USD را ترسیم می کند. یورو بین 1.15 و 1.18 گیر کرده است، اما کشش تفاوت سیاست ها در نهایت این دامنه را به سمت بالا خم خواهد کرد.

در همین حال، ژاپن همچنان نقطه متفاوت است. ین به عملکرد ضعیف خود ادامه می دهد، که همچنان تحت تأثیر بی ثباتی سیاسی پس از استعفای ایشیبا قرار دارد. اما در اینجا، وضعیت دوگانه است: اگر بانک مرکزی ژاپن (BoJ) سیگنال دهد که افزایش نرخ بهره می تواند به محض ماه آینده اتفاق بیفتد، ین سرانجام جای پای محکمی پیدا می کند. در غیر این صورت، بازار همچنان در برابر آن مقاومت می کند و اجازه می دهد USD/JPY با وجود روند نزولی جهانی دلار، بالاتر برود. به همین دلیل من همچنان ایده فروش USD/JPY را دنبال می کنم — تفاوت در راه است، و زمانی که بانک مرکزی ژاپن بالاخره حرکتی کند، گره گشایی می تواند شدید باشد.

در جای دیگر، ارزهای گروه 10 (G10) با بتای بالا از نیروی محرکه سهام جهانی بهره مند می شوند و به اوج های جدید می رسند. AUD/USD به طور خاص جای رشد دارد: سیاست های انبساطی مالی، ثبات چین، و دلاری که برای یافتن حرکت جدید تلاش می کند، یک موقعیت خرید (long) واضح ایجاد می کند. من AUD را در کنار موقعیت های خرید اصلی EUR و JPY خود اضافه کرده ام — همه اینها ابزارهایی برای همان داستان هستند، اینکه یخ دلار در حال نازک شدن است اما AUD کمی چاشنی بتای آسیا را اضافه می کند.

نکته کلی ساده است: بازار کار ایالات متحده در حال کند شدن است، بازنگری ها ناخوشایند هستند، و تورم قدرتی برای جلوگیری از کاهش نرخ بهره توسط فدرال رزرو ندارد. بانک مرکزی اروپا (ECB) و بانک مرکزی ژاپن (BoJ)، در مقابل، خودداری می کنند. این تفاوت تا پایان سال گسترش می یابد. دلار قوی تر از آنچه مدل ها نشان می دهند ثابت کرده است، اما سطح در حال ترک خوردن است. یک گام سنگین از پاول — یا یک حرکت تندروانه از لاگارد یا اوئدا — و یخ فرو می ریزد.

در موقعیت فروش (short) دلار بمانید. ساختار تغییری نکرده است. قطب نما به سمت پایین اشاره می کند، حتی اگر نقشه به صبر نیاز داشته باشد.

نگاهی عمیق تر به معامله دلار

با افزایش تنها 22 هزار نفری حقوق بگیران غیرکشاورزی (Nonfarm Payrolls) و بازنگری 285 هزار نفری رو به پایین برای ماه های قبل، موتور مشاغل در حال لرزش است. نرخ بیکاری به 4.3 درصد جهش کرد، که بالاترین میزان از سال 1400 (2021) است. این برای مجبور کردن فدرال رزرو به کاهش 50 واحد پایه (0.5 درصدی) در این ماه کافی نیست، اما احتمال برخی سیاست های انبساطی «بیمه ای» را افزایش می دهد.

نکته جالب اینجاست: با میانگین سه ماهه تنها 29 هزار شغل، معمولاً انتظار می رود نرخ بیکاری به شدت افزایش یابد. اما این اتفاق نیفتاده است. این به من می گوید که نقطه سر به سر برای رشد حقوق بگیران — سطحی که برای ثابت نگه داشتن بیکاری لازم است — نزدیک تر به 50 هزار نفر است. و این آستانه به لطف محدودیت های مهاجرتی ترامپ در حال کاهش است. مهاجرت خالص از 1.3 میلیون نفر در سال های 1401-1403 (2022-24) به جایی بین 115 هزار نفر و حتی منفی سقوط کرده است.

نتیجه؟ خود نیروی کار در حال حاضر به صورت سال به سال در حال کاهش است — زیر صفر. یک شوک ساختاری عرضه به این اندازه به این معنی است که رشد روند تولید ناخالص داخلی (GDP) در زمان واقعی در حال کاهش است.

سؤالی که معامله گران دائماً می پرسند — اگر دلار روی زمان قرض گرفته شده (وقت اضافی) است، چرا EUR/USD هنوز بالای 1.19 معامله نمی شود و USD/JPY در 145 نیست؟ اگر سیاست را از معادله خارج کنیم، پاسخ در روایت رشد آینده قرار دارد.

بله، بازار کار در آینه عقب نما نرم به نظر می رسد. اما شاخص های پیشرو همچنان به سمت بالا اشاره می کنند: رشد تولید ناخالص داخلی (GDP) مورد اجماع برای سال 1405 (2026) اکنون حدود 1.7 درصد است و همچنان در حال بازنگری رو به بالا است؛ شرایط مالی آزاد است؛ شاخص های مدیران خرید (PMI) دوباره در حال گسترش هستند؛ سفارشات جدید در ISM و نظرسوی های منطقه ای رونق دارند؛ حکایت های «کتاب بژ» خوش بینانه تر هستند؛ محرک های مالی در راه هستند؛ و فدرال رزروی که قرار است نرخ بهره را کاهش دهد، به سادگی این تکانه را تضمین می کند.

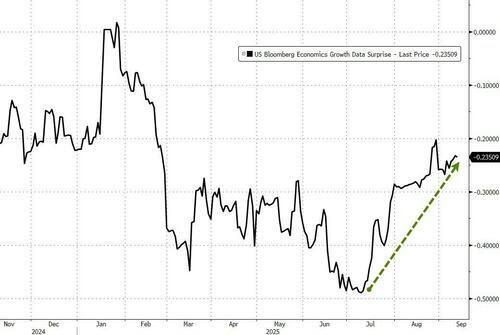

این نمودار از بلومبرگ نشان دهنده تغییرات غافلگیرکننده در رشد اقتصادی است و تصویر واضحی از وضعیت فعلی ارائه می دهد.

شاخص غافلگیری رشد بلومبرگ — 67 انتشار داده در سراسر اقتصاد — از اواخر خرداد (ژوئن) به طور پیوسته در حال افزایش بوده است. همانطور که در نمودار مشخص است، این روند صعودی نشان می دهد که داده های اقتصادی بهتر از انتظارات بوده اند و چشم انداز رشد را تقویت کرده اند.

این ترکیب از رشد رو به جلو بهبود یافته و سیاست های حمایتی، معادله ارز (FX) را پیچیده می کند. دلار زمانی که رشد ایالات متحده نسبت به اروپا یا ژاپن رو به بالا بازنگری می شود، سقوط نمی کند. این بدان معناست که دلار می تواند تضعیف شود، اما نه به صورت مستقیم و نه با سرعتی که خریداران یورو (EUR bulls) یا ین (JPY longs) می خواهند. به عبارت دیگر: ضعف لحظه ای بازار کار عقب تر است، اما رشد آینده پیشرو است — و در حال حاضر، جنبه رشد به عنوان وزنه تعادل عمل می کند تا دلار آمریکا (greenback) از فروپاشی جلوگیری کند.

و این دقیقاً هسته اصلی است. حقوق بگیران به شما می گویند بازار کار در تابستان ضعیف به نظر می رسید، اما NFP یک شاخص آینه عقب نما است. این مهم است زیرا می تواند نقطه اوجی باشد که در آن اخراج ها مانند گلوله برفی افزایش یابد، بیکاری گسترش یابد و مصرف کاهش یابد. اما من فکر نمی کنم ما به آنجا رسیده ایم. توازن ریسک ها به سمت دیگر متمایل است — اینکه رشد واقعی ایالات متحده با توجه به ترکیب شرایط مالی آسان، محرک های مالی و فدرال رزرو مایل به کاهش نرخ بهره، تا سال 1405 (2026) گرم تر از روند خواهد بود.

حتی در کوتاه مدت، داده های با فرکانس بالا با یک فروپاشی همخوانی ندارند. در واقع، آگهی های شغلی در مرداد (آگوست) افزایش یافتند، و اگر فصلی بودن حقوق بگیران را در نظر بگیرید، بازنگری ها به راحتی می توانند تا 70 هزار نفر افزایش یابند. بنابراین، داده های کار ممکن است پس از آرام شدن اوضاع، همچنان به سمت بالا غافلگیرکننده باشند. زمان نشان خواهد داد، اما نبض رشد آینده بسیار قوی تر از آنچه تیتر اخبار نشان می دهند، به نظر می رسد.

اگر رشد واقعی در سال 1405 (2026) بالاتر از روند باشد، پیامدها اجتناب ناپذیرند — تورم. تزریق محرک های مالی و پولی به اقتصادی که خراب نیست، تقریباً فشار قیمت ها را تضمین می کند، به ویژه با وجود محدودیت های عرضه که از قبل وجود دارند.

و این قبل از آن است که تعرفه ها را در نظر بگیریم. نرخ مؤثر نزدیک تر به 11 درصد بوده است در مقابل نرخ قانونی حدود 18 درصد. این شکاف دوام نخواهد آورد. تأخیرهای حمل و نقل، پرداخت های معوق و اجتناب کامل از تعرفه، انتقال کامل (هزینه) را به تأخیر انداخته اند، اما با گذشت زمان نرخ واقعی به سمت بالا همگرا می شود.

ما در حال حاضر سیگنال های اولیه را در داده ها می بینیم: قیمت کالاهای بادوام در نیمه اول سال 1404 (1H25) 1.7 درصد افزایش یافت، که از کاهش -0.6 درصدی در نیمه اول سال 1403 (1H24) تغییر مسیر داده است. در همین حال، تورم خدمات اصلی به تازگی 0.4 درصد ماه به ماه ثبت شد — که به سختی ملایم است.

بنابراین، وضعیت نگران کننده است. قیمت کالاها هنوز انتقال تعرفه را برای جبران دارند، در حالی که خدمات به آرامی دوباره شتاب می گیرند. این ترکیب یک دیگ زودپز است. داده های هفته آینده اطلاعات بیشتری به ما خواهند داد، اما زمینه از قبل به سمت خطر تورم بالاتر متمایل است، درست زمانی که فدرال رزرو آماده کاهش سیاست های انقباضی می شود.

آیا اصول بنیادی در حال حاضر اصلاً اهمیتی دارند؟ این سؤالی است که من دائماً به آن برمی گردم، زیرا فشار سیاسی بر فدرال رزرو تشدید می شود. حمله گسترده بسنت در وال استریت ژورنال (WSJ) فقط سر و صدا نبود — بلکه یک ضربه آشکار به پاول بود، که فدرال رزرو را به تجاوز از حدود و محو کردن مرزهای مالی و پولی متهم می کرد.

این کاخ سفید کنترل اهرم ها را می خواهد، و تیم ترامپ دیدگاهی را ارائه می دهد که به همان اندازه که واضح است، تهاجمی نیز هست: هر دو سلاح پولی و مالی همزمان برای تحریک تقاضا شلیک می کنند، در حالی که سمت عرضه با معافیت های مالیاتی، مقررات زدایی، گسترش انرژی و یک رقابت ملی در زمینه هوش مصنوعی تقویت می شود.

روی کاغذ، این ترکیب در نهایت منجر به افزایش بهره وری می شود که تورم را محدود می کند. اما من این توالی را قبول ندارم. هزینه های سرمایه ای (Capex) اکنون انجام می شود، بهره وری بعداً. این بدان معناست که اقتصاد ابتدا داغ می شود، و تورم با آن همراه است. با این حال بازار گوش نمی دهد. نرخ های پایان سال 1405 (2026) از قبل زیر 3 درصد قیمت گذاری شده اند، با احتمال تقریباً برابر برای کاهش به زیر 2.75 درصد — که در بهترین حالت خنثی است. این سرکوب مالی است، کاملاً ساده. و با توجه به اینکه فدرال رزرو تحت فشار سیاسی دائمی برای ادامه سیاست های انبساطی است، من تغییر این وضعیت را در آینده نزدیک نمی بینم.

پس برنامه کار همان است. شما دارایی های واقعی را می خرید که در شرایط پول ارزان و سیاست های سخت گیرانه شکوفا می شوند: سهام با پوشش مناسب هوش مصنوعی، فلزات، دارایی های دیجیتال و بازدهی های واقعی. من همچنین املاک و مستغلات آسیا را دوست دارم. و شما در موقعیت فروش (short) دلار می مانید، زیرا در نهایت، زمانی که فدرال رزرو مجبور به کاهش نرخ بهره شود، این تنها سوپاپ اطمینان واقعی باقی می ماند.

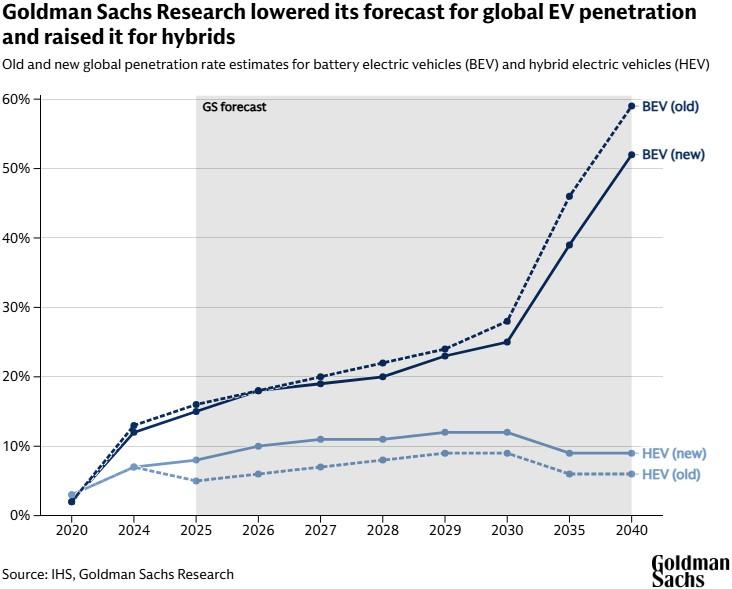

نمودار هفته؛ رونق خودروهای هیبریدی و کنترل بازار در بحبوحه کندی خودروهای برقی (EV)

در بازار پر نوسان امروز، رونق خودروهای هیبریدی به یک پدیده قابل توجه تبدیل شده است. این تغییر نه تنها برای مصرف کنندگان، بلکه برای خودروسازان و سرمایه گذاران نیز پیامدهای مهمی دارد.

انقلاب بزرگ خودروهای برقی (EV) از ریل خارج نشده، اما در حال از دست دادن سرعت است. پیش بینی ها برای نفوذ جهانی خودروهای برقی کاهش یافته است — تنها 25 درصد از فروش تا سال 1409 (2030) در مقابل 28 درصد قبلی، و فقط 52 درصد تا سال 1419 (2040) به جای 59 درصد. در این میان، رونق خودروهای هیبریدی به عنوان راهکاری عملی، این شکاف را پر می کند و جایگاه خود را مستحکم می سازد. این تغییر نه با بازگشت به خودروهای صرفاً احتراقی، بلکه با خودروهای هیبریدی — راه حل میانه عملگرایانه — پر می شود. نمودار زیر به وضوح این تغییر در سهم بازار و پیش بینی ها را به تصویر می کشد.

این نمودار به وضوح نشان می دهد که چگونه فروش خودروهای هیبریدی در حال افزایش است، در حالی که پیش بینی ها برای خودروهای تمام برقی تعدیل شده اند. برای خودروسازان سنتی، این تغییر کمتر درباره نجات سیاره و بیشتر درباره حفظ حاشیه سود است. تولید خودروهای هیبریدی ارزان تر است و سود بیشتری نسبت به خودروهای صرفاً برقی دارند. این خودروها اهداف نظارتی را بدون نیاز به سرمایه گذاری تمام عیار روی شبکه های شارژ که هنوز آماده بهره برداری کامل نیستند، برآورده می کنند. در دنیایی که نیروی محرکه سیاستی کاهش یافته است، رونق خودروهای هیبریدی پوششی است که خط تولید را فعال و خط سود را دست نخورده نگه می دارد.

سرمایه گذارانی که به دنبال داستان «خودروی برقی خالص» هستند، ممکن است نیاز به بازتوازن داشته باشند. این روند نشان می دهد که رونق خودروهای هیبریدی می تواند در میانه بازار آشفته فعلی، راه نجاتی برای خودروسازان باشد — جایی که هیبریدی ها عمر گاو شیرده موتورهای احتراق داخلی (ICE) را افزایش می دهند، در حالی که شکاف را به سمت آینده ای برقی پر می کنند که اکنون دورتر به نظر می رسد.

حاشیه سود در آمریکای شمالی با روی آوردن خودروسازان به هیبریدی ها، آماده افزایش است. این تحول به وضوح به رونق خودروهای هیبریدی منجر می شود. تیم یوزاوا تخمین می زند که شرکت های بزرگ آمریکایی و آسیایی می توانند شاهد افزایش 2 تا 3 واحد درصدی در حاشیه سود عملیاتی باشند، که به معنای 15 تا 22 میلیارد دلار سود عملیاتی (EBIT) اضافی علاوه بر تقریباً 52 میلیارد دلاری است که در سال 1403 (2024) ثبت شده بود. این فقط یک افزایش جزئی نیست — بلکه برای ترازنامه ها در بخشی که اغلب از قدرت قیمت گذاری محروم است، تحول آفرین است.

عامل اصلی یک پیچیدگی خاص آمریکایی است: کوچک شدن موتورها و رشد وسایل نقلیه. مصرف کنندگان خواهان شاسی بلندها و کامیون های بزرگ تر هستند، اما با شتاب و کارایی متناسب. هیبریدی ها این نیاز را برآورده می کنند، و موتورهای بنزینی کوچک تر را با گشتاور الکتریکی ترکیب می کنند، که عامل مهمی در رونق خودروهای هیبریدی است. این یک نقطه طلایی نادر است که در آن مقررات، سلیقه مصرف کننده و سودآوری همسو می شوند — و این به خودروسازان یک حاشیه اطمینان بزرگ تر می دهد در حالی که آینده خودروهای برقی خالص در آینه عقب کند می شود.

به طور کلی، در حالی که بازارهای مالی تحت تأثیر سیاست های انبساطی فدرال رزرو قرار دارند، بخش خودرو نیز شاهد تغییرات اساسی است. در این میان، رونق خودروهای هیبریدی به عنوان یک روند پایدار و سودآور در حال ظهور است که تعادل جدیدی را در صنعت حمل و نقل ایجاد می کند.

در نهایت، بازارهای جهانی در یک نقطه عطف قرار دارند. از یک سو، سیاست های پولی فدرال رزرو جهت گیری دارایی ها از سهام تا دلار را تعیین می کند و سرمایه گذاران را به ارزیابی مجدد ریسک و بازده وامی دارد. از سوی دیگر، تحولات ساختاری در صنایعی مانند خودروسازی نشان می دهد که روندهای بلندمدت، مانند گذار به انرژی پاک، می توانند مسیرهای غیرمنتظره ای را طی کنند و فرصت های جدیدی را در بخش های میانی مانند خودروهای هیبریدی ایجاد نمایند.

The weekender: Markets in orbit — Gravity of dovish pull reshapes the tape