در این هفته پرخبر، بازارهای مالی با توجه به نشست های کلیدی فدرال رزرو، بانک مرکزی کانادا و ژاپن، منتظر تصمیمات بانک های مرکزی هستند. این تصمیمات در کنار تحولات تجاری و داده های اقتصادی، نقش مهمی در نوسانات بازار ایفا می کنند.

این هفته شلوغی است. نشست فدرال رزرو به علاوه نشست های بانک مرکزی کانادا و بانک مرکزی ژاپن نیز در روز چهارشنبه و بانک مرکزی اروپا در روز پنجشنبه برگزار می شود. تصمیمات بانک های مرکزی در این هفته، محور توجهات خواهد بود. ترامپ از ژاپن و برخی دیگر از کشورهای آسیایی بازدید می کند و همچنین روز پنجشنبه در سئول با رئیس جمهور چین، شی، گفت وگوی حاشیه ای خواهد داشت. جمعه پایان تعلیق تعرفه ها برای چین است و تعرفه ها روز بعد از سر گرفته می شوند… 2 نوامبر (11 آبان) زمانی است که ایالات متحده ساعت ها را به عقب می کشد (اروپا امروز این کار را انجام می دهد). هفته آینده (6 نوامبر – 15 آبان)، نوبت بانک مرکزی انگلستان است.

با وجود پتانسیل برای جنجال، وضعیت می تواند بسیار آرام باشد. به نفع ترامپ نیست که کاری جز توافق با چین انجام دهد، که بزرگترین مسئله تجاری است. چندین تحلیلگر معتقدند که چین برای مدت بسیار طولانی تله خاک های کمیاب را آماده کرده بود و ترامپ دقیقا وارد آن شده است. نکته کوچک زیر را ببینید (با احترام از یک خواننده).

در حالی که فدرال رزرو مطمئنا این هفته نرخ بهره را کاهش خواهد داد، اصلا مشخص نیست که بانک مرکزی ژاپن آن را افزایش دهد، حداقل این بار نه، و بانک مرکزی کانادا چطور؟ این تصمیمات بانک های مرکزی به شدت مورد توجه بازارهاست. از نظر تئوری، تعرفه 10 درصدی جدید ترامپ به بانک مرکزی مربوط نمی شود.

در نمودار، USD/CAD بین خرید و فروش در نوسان است. MACD به سمت فروش اشاره دارد و قیمت پایانی زیر میانگین متحرک کوتاه مدت است، اما میانگین متحرک کوتاه مدت همچنان بالاتر از میانگین بلندمدت قرار دارد. جمعه، دلار به دلیل عصبانیت ترامپ با افزایش ناگهانی مواجه شد و قیمت پایانی بالاتر از قیمت بازگشایی بود، اما تاکنون به نظر می رسد دلار با فرض اینکه ترامپ TACO خواهد کرد، در حال سقوط است. این رای بازار است.

ترامپ از اصطلاح TACO ناراضی است و ممکن است تغییر نظر خود را به تاخیر بیاندازد. اقتصاد کانادا واقعا به یک توافق تجاری با ایالات متحده نیاز دارد، اما ترامپ نمی تواند هیچ معاهده ای را لغو کند و معاهده USMCA پابرجاست. آیا تاخیر نظر بانک مرکزی کانادا را تغییر می دهد؟ این تاخیرها می توانند تصمیمات بانک های مرکزی را تحت تاثیر قرار دهند. شاید. نخست وزیر کارنی بسیار باهوش تر از ترامپ و از نظر اقتصادی باسواد است در مقابل جهل کامل ترامپ. ما 10 دلار خود را روی کارنی شرط می بندیم و بازار نیز همین کار را می کند. اجماع بازار این است که بانک مرکزی کانادا نرخ بهره را کاهش خواهد داد، اما ارز این را منعکس نمی کند، اگرچه شاید با “فروش اخبار” مواجه شویم.

نکته کوچک تجارت چین:«آنچه اشتباه محاسباتی ترامپ را قابل توجه تر می کند این است که پکن هرگز اهداف خود را پنهان نکرده است. دنگ شیائوپینگ حتی در سال 1992 (1371) مزیت استراتژیک جهانی ذخایر فراوان خاک های کمیاب چین را برای این کشور شناسایی کرده بود و در بازدید از مغولستان داخلی به طور مشهوری اعلام کرد: «خاورمیانه نفت دارد، چین خاک های کمیاب دارد.» این مسائل ژئوپلیتیکی بر تصمیمات بانک های مرکزی جهان نیز تاثیر می گذارند.»

این مقاله کمی طولانی است اما ارزش وقت گذاشتن را دارد. این هم پاراگراف آخر: «اما هیچ مقدار لاف زنی از سوی ترامپ و بسنت نمی تواند این واقعیت را پنهان کند که سال ها طول خواهد کشید تا غرب بتواند خود را از وابستگی به خاک های کمیاب چین رها کند. این به پکن اهرم قدرتمندی می دهد که قصد دارد از آن بهره برداری کند، زیرا به دنبال گسترش پیشروی خود در فناوری های آینده و جلوگیری از پیوستن سایر کشورها به ائتلاف ضد چینی است. جای تعجب نیست که ترامپ آشفته است و تصمیمات بانک های مرکزی نیز تحت تاثیر این آشفتگی قرار می گیرد. چه فاجعه ای که او پیش از شروع احمقانه ترین جنگ تجاری جهان، ندید که تاکتیک های زورگویانه او به کجا خواهد انجامید.»

پیش بینی و تصمیمات بانک های مرکزی

تا آنجا که دلار مسیر 10 ساله را دنبال می کند – و این سال مسیر پرفراز و نشیبی بوده است – نرخ تورم به ظاهر ثابت به نفع بازدهی ملایم است، شاید حتی دوباره به زیر 4 درصدی که با آن در نوسان بوده است، برگردد. این به معنای دلار ضعیف تر نیز هست، با فشاری از احساسات ریسک پذیری که از راه حل های به ظاهر جنگ تجاری نشات می گیرد. این روندها همگی بر تصمیمات بانک های مرکزی تاثیرگذارند. ریسک پذیری به نفع سهام نیز هست و به ضرر طلا است. خواهیم دید که چقدر طول می کشد.

نکته کوچک: به یاد داشته باشید که GDPNow بازنگری شده فدرال رزرو آتلانتا را روز دوشنبه، 27 اکتبر (5 آبان) دریافت خواهیم کرد. آخرین مورد (17 اکتبر – 25 مهر) برای سه ماهه سوم 3.9 درصد بود. این قدرت، توجیه اصلی برای خرید دلار بوده است، حتی اگر معمولا یک GDP قوی نشان دهنده عدم کاهش نرخ بهره باشد، در حالی که این بار ما دو کاهش نرخ را انتظار داریم. این داده ها بر تصمیمات بانک های مرکزی تاثیرگذارند. خودتان قضاوت کنید.

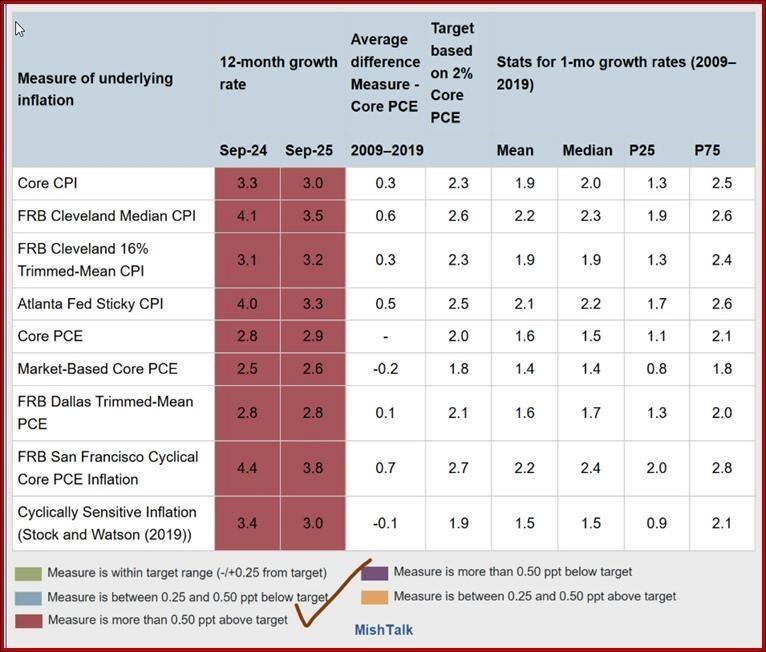

نکته کوچک: میش نمودار فوق العاده ای دارد که نشان می دهد «برای یک سال کامل، فدرال رزرو در 9 مورد از 9 معیار تورم، بالاتر از هدف تورم 2.0 درصدی خود بوده است.» این اطلاعات برای درک تصمیمات بانک های مرکزی و سیاست های پولی آن ها حیاتی است.

در ادامه، برای درک بهتر تاثیرات سیاست های پولی بر تورم و چگونگی واکنش فدرال رزرو به آن، به نمودار زیر توجه کنید. این نمودار تصویری واضح از داده های تورمی و اهداف بانک مرکزی ارائه می دهد.

این نمودار بصری به خوبی نشان می دهد که چگونه نرخ تورم و معیارهای آن، نقش کلیدی در شکل گیری تصمیمات بانک های مرکزی و جهت گیری سیاست های پولی ایفا می کنند.

در مجموع، این هفته بازارهای مالی در انتظار تحولات مهمی از سوی بانک های مرکزی جهان هستند که شامل تصمیمات نرخ بهره و نحوه مواجهه آن ها با چالش های اقتصادی و ژئوپلیتیکی می شود. از سیاست های فدرال رزرو و بانک مرکزی کانادا گرفته تا تاثیر جنگ های تجاری و داده های تورمی، همه این عوامل به صورت پیوسته بر نوسانات بازارها و مسیر آینده اقتصاد جهانی تاثیرگذار خواهند بود.

While the Fed is sure to cut this week, it’s not at all clear that the Bank of Japan will hike