این مقاله به بررسی پیچیدگی های سیاست های فدرال رزرو و تاثیر آن ها بر بازارهای مالی جهانی، از جمله اوراق قرضه، ارزها، سهام و به ویژه فدرال رزرو و بازار طلا می پردازد. با تمرکز بر انتظارات کاهش نرخ بهره و رژیم بازدهی بالاتر، این تحلیل روندهای کلان و نکات معاملاتی مرتبط را ارائه می دهد.

- شاخص دلار در یک کانال نزولی مشخص نزدیک به 98.8 باقی مانده است، در حالی که بازدهی 10 ساله اوراق قرضه آمریکا به سمت 4.15–4.20 درصد افزایش می یابد؛ ترکیبی غیرعادی که نشان دهنده انتظارات برای یک “کاهش نرخ تهاجمی” از سوی فدرال رزرو است تا یک چرخه تسهیل جدید.

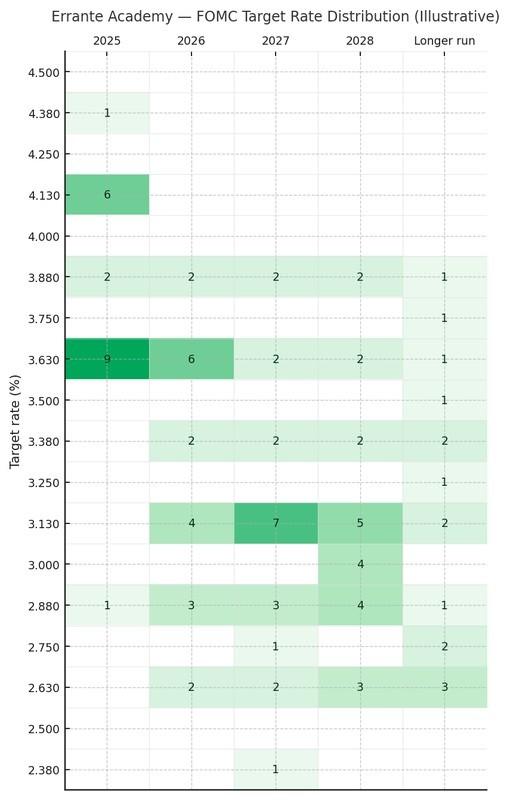

- آخرین نمودار نقطه ای همچنان نرخ های 1404–1405 را در محدوده پایین تا میانه 3 درصد جمع کرده است، با نرخ بلندمدت کمی کمتر از 2.75 درصد، که تایید می کند فدرال رزرو محیط نرخ بهره ای را از نظر ساختاری بالاتر از دهه پیش از 1399 می بیند.

- تغییر قیمت گذاری ناشی از RBA (بانک مرکزی استرالیا) بازدهی 10 ساله اوراق قرضه استرالیا را به بالاترین حد دو سال اخیر در حدود 4.74 درصد رسانده و اسپرد (تفاوت) بین اوراق استرالیا و آمریکا را به بزرگترین پرمیوم خود از سال 1401 به این سو افزایش داده است، که جفت ارزهای AUD مانند AUDJPY را به اوج های روند صعودی خود سوق داده است.

- طلا با وجود بازدهی واقعی بالاتر، نزدیک به رکورد 4,200 در حال نگهداری است. این وضعیت نشان دهنده پیچیدگی های مرتبط با نوسانات قیمت طلا و فدرال رزرو در بازار است، که توسط دلار ضعیف تر، تقاضای بانک های مرکزی و چرخش خرده فروشی به سمت “طلای مالی” به جای جواهرات، به ویژه در آسیا، حمایت می شود.

فضای کلان؛ هفته فدرال رزرو در رژیم بازدهی 4 درصدی

داده های یک شبه تصویر ساده ای را تقویت می کند: رشد جهانی نامتوازن است اما در حال فروپاشی نیست. این تحولات بر فدرال رزرو و بازار طلا تاثیرگذار است و مسیرهای آینده را شکل می دهد.

تولید ناخالص داخلی سه ماهه سوم ژاپن به انقباض فصلی 0.6- درصدی (2.3- درصدی سالانه) بازبینی شد، که نشان دهنده شکنندگی تقاضای داخلی است، درست زمانی که بانک مرکزی ژاپن به آرامی در مسیر عادی سازی پیش می رود. این تحولات جهانی بر انتظارات از فدرال رزرو و بازار طلا تاثیر می گذارد.

در مقابل، چین با جهش 5.9 درصدی صادرات سالانه در ماه آذر (نوامبر) و افزایش 1.9 درصدی واردات، شگفتی ساز شد و به گسترش مازاد تجاری به بیش از 110 میلیارد دلار کمک کرد. سپس آلمان رشد قوی 1.8 درصدی ماهانه را در تولید صنعتی ماه مهر (اکتبر) گزارش داد که این ایده را تقویت می کند که کندی اقتصاد منطقه یورو بیشتر “دست و پنجه نرم کردن” است تا یک رکود کامل.

با این اوصاف، فدرال رزرو وارد نشست روز چهارشنبه خود می شود با:

- شاخص PCE اصلی در حدود 2.8-2.9 درصد سالانه باقی مانده است،

- داده های بازار کار که نرم تر شده اند، نه از هم پاشیده،

- بازاری که از قبل کاهش 25 واحد پایه و دو یا سه حرکت دیگر را تا سال 1405 به طور کامل قیمت گذاری کرده است.

در این نمودار، تاثیر تصمیمات فدرال رزرو بر بازارهای مالی, از جمله بازار طلا, به وضوح قابل مشاهده است. این تصویر نشان می دهد که چگونه سیاست های پولی می توانند مسیر اقتصادی را تغییر دهند.

این نمودار به ما کمک می کند تا درک عمیق تری از پویایی های بازار و واکنش آن به تغییرات سیاستی فدرال رزرو داشته باشیم.

تصویر نمودار نقطه ای پیش روی ما داستان واقعی را روایت می کند. بیشتر پیش بینی ها برای سال 1404 در حدود 3.6 درصد قرار دارند، که به تدریج به حدود 3.0–3.1 درصد در سال های 1405–1406 و یک نرخ “خنثی” بلندمدت کمتر از 2.75 درصد کاهش می یابد. این دنیایی است که در آن:

- سیاست از حالت محدودکننده به “کمتر محدودکننده” در حال تسهیل است،

- بازدهی واقعی برای مدت طولانی مثبت باقی می ماند اگر تورم نزدیک به 2.5–3 درصد تثبیت شود،

- بازدهی بلندمدت در حدود 4 درصد یک ناهنجاری نیست – آنها مرکز ثقل جدید هستند.

این دقیقا همان چیزی است که بازار اوراق قرضه شروع به قیمت گذاری آن کرده است.

اوراق قرضه و درآمد ثابت؛ بازار به آرامی مقاومت می کند

تصویر زیر، تحولات بازار اوراق قرضه را نشان می دهد که همواره تحت تاثیر مستقیم تصمیمات فدرال رزرو قرار دارد و نقش آن در اقتصاد کلان را برجسته می کند.

این تغییرات در بازدهی اوراق قرضه، نشانه ای از انتظارات بازار از سیاست های آتی فدرال رزرو و تاثیر آن بر سایر دارایی هاست.

بازدهی 10 ساله اوراق قرضه آمریکا به شدت از محدوده 4.05 درصد بازگشته و اکنون در حدود 4.14 درصد در نمودار 4 ساعته ما معامله می شود و به یک خوشه فیبوناچی کوتاه مدت بین 4.16% و 4.21% فشار می آورد. مومنتوم (PPO) مثبت و در حال افزایش است، ROC رو به بالا چرخیده، و پهنای باند بولینگر در حال افزایش است – نشانه های کلاسیک یک حرکت تکانشی به جای نویز تصادفی. این وضعیت به طور مستقیم بر فدرال رزرو و بازار طلا نیز منعکس می شود.

به عبارت دیگر، سرمایه گذاران از حرکت صعودی قبل از فدرال رزرو برای موارد زیر استفاده می کنند:

- سود بردن از روایت “بازدهی های پایین برای همیشه”،

- بازسازی پرمیوم مدت دار، زیرا عرضه اوراق خزانه داری همچنان سنگین است و ریسک های مالی در کانون توجه باقی می مانند،

- پوشش ریسک در برابر این احتمال که فدرال رزرو مسیر نرخ بهره “بالاتر برای مدت طولانی تر” را تایید کند.

دو نکته از این نتیجه گیری می شود:

1. اگر پاول کاهش 25 واحد پایه مورد انتظار را ارائه دهد اما به شدت بر ریسک های صعودی تورم و واقعیت های مالی تاکید کند، بازدهی 10 ساله می تواند به راحتی در هفته های آینده به سمت محدوده 4.30–4.50 درصد گسترش یابد.

2. یک شگفتی ملایم در بیانیه یا کنفرانس مطبوعاتی به احتمال زیاد باعث کاهش حرکت (بازدهی 10 ساله به سمت 4.0%) می شود تا ایجاد یک رالی پایدار بسیار پایین تر از آن سطح – داستان عرضه و پرمیوم مدت دار ساختاری است، نه چرخه ای.

برای اعتبار و بازارهای نوظهور، این موضوع بیش از نرخ وجوه فدرال رزرو اهمیت دارد. هزینه های تامین مالی در حال حاضر در حال انطباق با دنیایی هستند که در آن 4 درصد برای اوراق 10 ساله آمریکا کف است، نه سقف.

دلار و ارزهای اصلی؛ شاخص ضعیف، حمل قوی

شاخص دلار در نمودار 4 ساعته در یک کانال نزولی تمیز در حال لغزش است. هر بازگشت به سمت 99.4–99.5 فروخته شده است، و قیمت اکنون درست زیر اصلاح 61.8 درصدی آخرین بازگشت جزئی در حدود 98.90 قرار دارد، با سطوح گسترش یافته که 98.67 و 98.40 را به عنوان نقاط پایین تر بعدی نشان می دهند. این نوسانات دلار نیز از عوامل مهم تاثیرگذار بر فدرال رزرو و بازار طلا محسوب می شود.

از نظر فنی:

- PPO کمی منفی است، که با یک روند نزولی کنترل شده همخوانی دارد،

- ROC ضعیف است، هنوز تسلیم نشده،

- باندهای بولینگر در حال باریک شدن هستند – نوسانات پیش از فدرال رزرو فشرده شده است.

از نظر بنیادی، این دقیقا همان چیزی است که رژیم “کاهش نرخ تهاجمی” برای دلار به نظر می رسد:

- نرخ های کوتاه مدت در حال کاهش هستند و بخشی از مزیت حمل دلار را از بین می برند.

- بازدهی بلندمدت به جای فروپاشی، محکم هستند که از فروپاشی USD جلوگیری می کند.

- داستان های نسبی اهمیت بیشتری دارند – و واضح ترین داستان نسبی امروز استرالیا است.

بازدهی 10 ساله اوراق قرضه استرالیا به حدود 4.74 درصد افزایش یافته است، که بالاترین رقم در دو سال گذشته است، و اسپرد آن نسبت به اوراق خزانه داری آمریکا به حدود 60 واحد پایه گسترش یافته است، که بزرگترین میزان از سال 1401 به این سو است. بازارها از قیمت گذاری کاهش نرخ بهره در اوایل سال 1405 به اختصاص احتمال 50 درصدی برای افزایش دیگر تا ماه اردیبهشت (می) تغییر کرده اند.

نمودار حاضر نوسانات شاخص دلار و دیگر ارزهای اصلی را در واکنش به سیاست های پولی فدرال رزرو به تصویر می کشد که می تواند بر بازار طلا نیز تاثیرگذار باشد.

این تغییرات در ارزش دلار، پیامدهای گسترده ای برای تجارت جهانی و قیمت کالاها از جمله طلا دارد.

جفت ارز AUDJPY در نمودار 4 ساعته یک روند کلاسیک معاملات حمل (carry-trade) است:

- قیمت در یک کانال صعودی از حدود 100 به آرامی افزایش می یابد،

- این جفت ارز با باند گسترش فیبوناچی 127.2–161.8% بین 103.05 و 103.30 در حال نوسان است،

- شاخص جریان پول (MFI) بالای 70 است، که نشان دهنده تقاضای کشیده شده اما هنوز به پایان نرسیده است.

تا زمانی که:

- بلاغت RBA (بانک مرکزی استرالیا) به سمت تهاجمی متمایل باشد،

- بازدهی اوراق قرضه ژاپن توسط یک BoJ محتاط که با GDP منفی روبرو است، محدود شود،

- احساسات ریسک جهانی سازنده باقی بماند،

مسیر کمترین مقاومت برای AUDJPY صعودی باقی می ماند، با بازگشت های قیمتی به محدوده 102.50–102.80 که احتمالا خریداران را جذب خواهد کرد.

در سایر ارزهای اصلی، مفاهیم روشن هستند:

- EUR (یورو) باید در جفت ارزهای متقاطع حمایت شود در حالی که شاخص دلار آمریکا روند نزولی دارد و داده های منطقه یورو تثبیت می شوند.

- CAD (دلار کانادا) از پویایی مشابه AUD (دلار استرالیا) سود می برد: داده های داخلی قوی تر، بانکی مرکزی که عجله ای برای کاهش ندارد، و نفت که در محدوده بالای 50/پایین 60 دلار باقی مانده است.

- ریسک اصلی برای خرس های USD (سرمایه گذاران کاهشی دلار آمریکا) تقویم اقتصادی سبک امروز آمریکا نیست، بلکه فدرال رزروی است که بیشتر به “نقاط” (پیش بینی های اعضای فدرال رزرو) تکیه کند تا به قیمت گذاری بازار.

سهام؛ داو به آرامی به سمت مقاومت پیش می رود

عملکرد شاخص داو جونز در نمودار زیر نشان دهنده چگونگی واکنش بازار سهام به تصمیمات فدرال رزرو و ارتباط آن با فضای کلی بازار طلا است.

تحلیل این شاخص به درک بهتر رابطه ی پیچیده میان سیاست های پولی و روند بازارهای سهام کمک می کند.

شاخص صنعتی داو جونز در نمودار 4 ساعته پس از یک حرکت صعودی قوی، درست زیر 48,000 در حال تثبیت است. پویایی این شاخص و سایر بازارهای سهام، در تصمیم گیری های فدرال رزرو و بازار طلا اثرگذار است. این شاخص بین موارد زیر گیر کرده است:

- حمایت در حدود 47,540–47,750 (اصلاح 61.8% و کف های نوسانی اخیر)،

- اهداف گسترش فیبوناچی در 48,193، 48,300 و 48,528.

مومنتوم (PPO) از منطقه اشباع خرید بازگشته است، در حالی که ROC در حال مسطح شدن است – که نشان می دهد رالی در حال بالغ شدن است نه فروپاشی. این با داستان کلان مطابقت دارد:

- کاهش نرخ توسط فدرال رزرو به علاوه رشد همچنان مستحکم آمریکا، روایت “فرود نرم” را زنده نگه می دارد.

- بازدهی بلندمدت بالاتر و پرمیوم مدت دار از افزایش بیش از حد ارزش گذاری ها جلوگیری می کند.

سهام می توانند تا پایان سال به آرامی افزایش یابند، اما نسبت ریسک به پاداش برای موقعیت های خرید جدید در این سطوح کمتر جذاب است. برای سرمایه گذاران نهادی، زاویه جذاب تر چرخشی است: از رشد با مدت زمان طولانی به سمت سهام چرخه ای و ارزشی که از دنیای بازدهی 4 درصدی و یک منحنی شیب دارتر سود می برند.

فدرال رزرو و بازار طلا: دارایی های سخت در دنیای بازدهی های واقعی پایدار

نمودار جامع طلا در زیر، تحولات قیمت این فلز گرانبها را به تصویر می کشد و ارتباط تنگاتنگ آن با سیاست های فدرال رزرو را روشن می سازد.

این نمودار به سرمایه گذاران کمک می کند تا روندهای آینده طلا را با در نظر گرفتن متغیرهای اقتصادی کلان پیش بینی کنند.

نمودار روزانه طلا شبیه یک فنر فشرده به نظر می رسد. پس از حرکت سهمی وار تا اوایل آذر (نوامبر)، قیمت هفته ها را صرف ساخت یک محدوده جانبی بین تقریبا 4,150 و 4,245 کرده است.

از نظر فنی:

- اصلاح 61.8 درصدی آخرین حرکت صعودی درست زیر قیمت فعلی قرار دارد و بارها به عنوان حمایت عمل کرده است.

- در بالا، 4,245 اولین مقاومت جدی است، با 4,312 و سپس 4,398–4,492 به عنوان اهداف فیبوناچی در تایم فریم های بالاتر در صورت شکست محدوده.

- PPO مثبت باقی می ماند، در حالی که پهنای باند بولینگر فشرده شده است؛ MFI در محدوده پایین 60 است، که نشان دهنده ورودی های پایدار است تا حباب های انفجاری.

از نظر بنیادی، سه نیرو با وجود بازدهی اسمی بالاتر، از طلا حمایت می کنند:

1. شاخص دلار ضعیف تر، شمش طلا را در ارزهای محلی ارزان تر می کند.

2. بانک های مرکزی، به رهبری آسیا، همچنان به انباشت ذخایر ادامه می دهند و تقاضای ثابتی را فراهم می کنند.

3. خانوارها در بازارهای اصلی به تدریج از جواهرات به سمت “طلای مالی” – ETFها، سکه ها، شمش ها – روی می آورند، که تقاضای سرمایه گذاری را به طور کارآمدتری به قیمت خود فلز هدایت می کند.

در این رژیم، طلا کمتر شبیه به یک دارایی ضد بازدهی عمل می کند و بیشتر شبیه به پوششی در برابر اشتباهات سیاستی و بدهی های معوق. این چشم انداز، اهمیت پویایی میان فدرال رزرو و بازار طلا را دوچندان می کند. فدرال رزروی که نرخ ها را کاهش می دهد در حالی که بازدهی های بلندمدت بالای 4 درصد تثبیت شده اند، در واقع این روایت را تقویت می کند.

در بخش انرژی، نفت خام در محدوده بالای 50 تا پایین 60 دلار باقی مانده است، که توسط پاداش های ریسک ژئوپلیتیکی و عرضه محدود حمایت می شود، اما توسط تقاضای جهانی همچنان متوسط و رشد عرضه غیر اوپک محدود شده است. این تعادل انتظارات تورمی را به اندازه ای مهار می کند که فدرال رزرو بتواند تسهیل کند – حمایتی ظریف دیگر برای دارایی های پرریسک و طلا.

نکات معاملاتی

1. شاخص دلار: جهت گیری (bias) همچنان نزولی است تا زمانی که قیمت در کانال نزولی و زیر 99.10 باقی بماند. بازگشت های درون روزی به 99.0–99.2 قبل از فدرال رزرو قابل فروش به نظر می رسند، با 98.67 و 98.40 به عنوان نشانگرهای نزولی کوتاه مدت.

2. نرخ ها: اوراق 10 ساله میدان نبرد واقعی است. یک بسته شدن روزانه بالای 4.20% فرضیه “کف 4 درصدی” را تایید می کند و به ارزش گذاری سهام فشار می آورد؛ شکست در آنجا معامله در محدوده را دست نخورده نگه می دارد.

3. جفت ارزهای AUD: AUDJPY خالص ترین بیان واگرایی RBA–BoJ و میل به ریسک است. دنبال کنندگان روند (trend followers) در صورت حفظ کانال، کاهش ها را خواهند خرید؛ معامله گران بازگشت به میانگین (mean-reversion traders) در صورت جهش قیمت به 103.5–103.8 به دنبال نشانه های خستگی خواهند بود.

4. طلا: تا زمانی که 4,150 در بسته شدن روزانه حفظ شود، ساختار به نفع یک شکست صعودی نهایی به سمت 4,312 و فراتر از آن است، پس از اینکه ریسک رویداد فدرال رزرو از بین برود.

در این بررسی، به پویایی های پیچیده اقتصاد جهانی، شامل سیاست های فدرال رزرو، واکنش بازارهای اوراق قرضه، ارز، سهام و به خصوص بازار طلا پرداختیم. تغییرات در انتظارات کاهش نرخ بهره، رژیم بازدهی بالاتر و عوامل حمایتی طلا مانند تقاضای بانک های مرکزی و ضعف دلار، همگی چشم اندازی جدید را برای معامله گران ترسیم می کنند که مستلزم تحلیل دقیق تر روندهای نسبی و دوری از تکیه بر یک روایت نقدینگی صرف است.